小秋阳说保险-北辰

学霸说保险,专注保险测评!康惠保是一款重疾险产品,想了解康惠保与其它热门135款重疾险产品的对比情况可以看看: 《康惠保与国内135款热门重疾险对比表》weixin.qq.275.com

《康惠保与国内135款热门重疾险对比表》weixin.qq.275.com

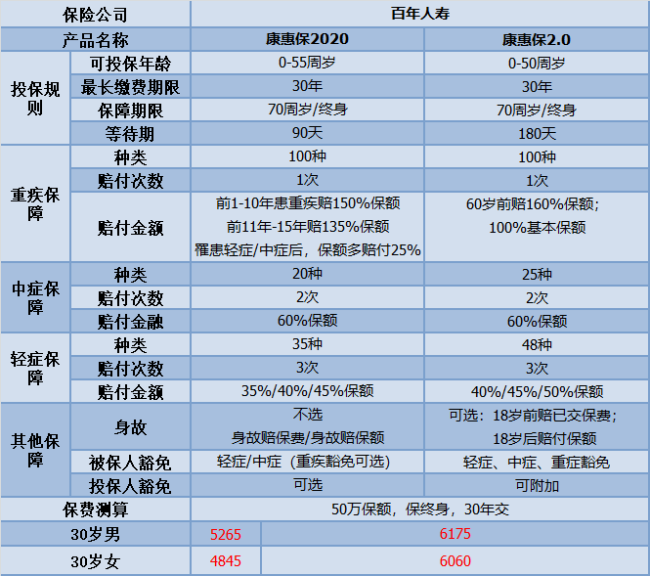

这个康惠保系列一直主打就是性价比产品。今年主要出了康惠保2.0和康惠保2020两个系列,我们来看看基本保障内容:

从图可以看出,这两款无论在价格还是保障都是相当不错的;不过也有各自的特色:

康惠保2020的优点有以下几点:

1.重疾的保额赔付高:假设在前10-15年确诊为重疾之后,是能得到35%-50%的保额;并且在先发生轻症或中症的情况下,重疾保额方面还可以额外增加25%,

2.身故保障灵活可选择:康惠保2020身故保障中的不赔付、赔保费、赔保额皆可选,这个是可以根据自己的需要增添,没有强制绑定。

3.癌症二次赔付保障良心:附加癌症二次赔付责任后,无论癌症新发、转移、复发或持续,都可以获得100%的基本保额。

但是,世无完物;康惠保2020也是存在不足的:

1.保障到70岁绑定身故赔保额:假设选择了保障于70岁的保障期限的,是要绑定身故赔保额的;但是一开始选择保终身则不会出现这种情况。

2.等待期患病合同终止:如果说在等待期不幸得了轻症或中症,那保险合同立即终止。

如果想要详细了解这个产品可以看看这篇文章:《【康惠保2020】真的那么好吗?》weixin.qq.275.com

康惠保2.0的吸引点是在于:

1.疾病赔付比例高:轻症首次赔付比例是40%,依次递增高达50%;中症赔付比例也高达60%,市面上的多数重疾险产品赔付比例是没有比这款产品高的。

2.重疾额外赔付高:60岁前确诊重疾,额外赔付60%保额,即可赔付160%基本保额。可选保障到70岁或者终身,所以保障灵活,也可以不含身故责任,适合大多数人需求。

3.引入前症保障内容:前症,即“重疾前症”,意思为重大疾病前的高风险病症。添加了前症保障,是在鼓励积极治疗,预防高风险,从而达到降低重疾发生的风险。

不过康惠保2.0还是存在一定的不足:

1.等待期过长:等待期180天实属过长,相比较康惠保2020的等待期确实是多了一倍;在等待期内如果发生疾病的话,这样保险公司是没有赔付的。等待期越久,势必不利于投保人。

2.癌症二次捆绑销售:意思是说癌症二次赔付是附在基本保障中,换句话说,购买康惠保2.0是一定附带这项责任的,保费也势必会高;

不过,【单次赔付+癌症二次赔】是符合现今成年人购买重疾险的搭配,所以还是可以接受的。

要是大家对这款产品想要更深的了解,可以看看我整理好的文章:《见了【康惠保2.0】的人都说心动?》weixin.qq.275.com

如果说性价比是大家考虑的首选方案,康惠保2020是可以考虑的;

如果大家有癌症这方面保障有需要的,可以考虑康惠保2.0。

以上就是我对 "百年康惠保怎么样?靠谱吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

小🐟酱康惠保投保时提供续期缴费储蓄银行卡号,续费日期前,投保者会收到短信提示,保险公司会在约定的保险费交纳日从投保者购买时填写的银行账号中划扣当期应交的保险费。

小🐟酱康惠保投保时提供续期缴费储蓄银行卡号,续费日期前,投保者会收到短信提示,保险公司会在约定的保险费交纳日从投保者购买时填写的银行账号中划扣当期应交的保险费。 -

🌸L孟您好,通常情况下智能核保是比较严格的。如果网上审核没有通过的话,您可以申请下人工核保的。

🌸L孟您好,通常情况下智能核保是比较严格的。如果网上审核没有通过的话,您可以申请下人工核保的。 -

潜龙没有十全十美的产品,康惠保的缺点主要体现在以下几点:1、轻症疾病保障程度一般康惠保的轻症只能赔付一次,赔付保额的25%。其他的比如弘康的健康一生A B的轻症赔付保额为30%,可赔付2次;复星联合康乐e生轻症赔付保额为30%,可赔付3次。桃子认为轻症责任还是很重要的,不但大大降低了理赔标准,而且可以获得轻症保费豁免。2、关于确诊医院一般重疾险产品都是认可全国范围内二级及二级以上公立医院的诊断结果,而这款产品需在百年人寿认可的医院确诊(有定点医院列表,一般为二级甲等医院以上)。如当地无定点医院的情况下,须经保险公司同意且需为二甲以上。这个虽然不算坑,但是小编认为有限制,那么对消费者而言就会有不好的体验。3、关于被保险人职业类别百年人寿康惠保产品投保规则可承保1-6类职业,而其他产品承保职业最高为三、四类,因此部分测评文章将其列为一项产品优势,但实际投保时在健康告知中对大部分高危职业进行了排除,有点不厚道,这条规则实际意义有限。

潜龙没有十全十美的产品,康惠保的缺点主要体现在以下几点:1、轻症疾病保障程度一般康惠保的轻症只能赔付一次,赔付保额的25%。其他的比如弘康的健康一生A B的轻症赔付保额为30%,可赔付2次;复星联合康乐e生轻症赔付保额为30%,可赔付3次。桃子认为轻症责任还是很重要的,不但大大降低了理赔标准,而且可以获得轻症保费豁免。2、关于确诊医院一般重疾险产品都是认可全国范围内二级及二级以上公立医院的诊断结果,而这款产品需在百年人寿认可的医院确诊(有定点医院列表,一般为二级甲等医院以上)。如当地无定点医院的情况下,须经保险公司同意且需为二甲以上。这个虽然不算坑,但是小编认为有限制,那么对消费者而言就会有不好的体验。3、关于被保险人职业类别百年人寿康惠保产品投保规则可承保1-6类职业,而其他产品承保职业最高为三、四类,因此部分测评文章将其列为一项产品优势,但实际投保时在健康告知中对大部分高危职业进行了排除,有点不厚道,这条规则实际意义有限。 -

Onekey您好,可以考虑的。 这是纯消费性质的重疾险,可以保的疾病种类比较多,总共有130种。 关键是,产品设计比较合理。

Onekey您好,可以考虑的。 这是纯消费性质的重疾险,可以保的疾病种类比较多,总共有130种。 关键是,产品设计比较合理。 -

非鱼假如投保的康惠保保险期间至70周岁,25岁女,50万保额,30年交,年交保费仅需2450元。

非鱼假如投保的康惠保保险期间至70周岁,25岁女,50万保额,30年交,年交保费仅需2450元。 -

Hailey您好!若已经投保了康惠保,被保险人在保险期间身故,保险公司退还本合同当时的现金价值,本合同效力终止。“重大疾病保险金”与“现金价值”二者不可兼得,即若保险公司承担其中任何一项责任,另外一项不再承担。

Hailey您好!若已经投保了康惠保,被保险人在保险期间身故,保险公司退还本合同当时的现金价值,本合同效力终止。“重大疾病保险金”与“现金价值”二者不可兼得,即若保险公司承担其中任何一项责任,另外一项不再承担。 -

筱筱雨沫不影响投保,但康惠保有最高保额限制。被保险人在百年人寿持有保单重疾风险保额,出生满28天-40周岁不超过50万,41-50周岁不超过30万,51-55周岁不超过10万.

筱筱雨沫不影响投保,但康惠保有最高保额限制。被保险人在百年人寿持有保单重疾风险保额,出生满28天-40周岁不超过50万,41-50周岁不超过30万,51-55周岁不超过10万. -

崔鹏鹏您好,百年康惠保0-55周岁均支持30年交费期间,年交保费。且带有豁免功能的保障型产品交费期间越长,豁免的作用就发挥得越大。 由于年龄越大,投保重疾险被拒的可能性越大,而且费用越高,所以建议按照30年缴费计算,这样比较划算。

崔鹏鹏您好,百年康惠保0-55周岁均支持30年交费期间,年交保费。且带有豁免功能的保障型产品交费期间越长,豁免的作用就发挥得越大。 由于年龄越大,投保重疾险被拒的可能性越大,而且费用越高,所以建议按照30年缴费计算,这样比较划算。 -

潜龙勿用康惠保2020是百年人寿最新推出的一款重疾险,是康惠保旗舰版的升级版,也叫超惠保。 1.产品保障内容概览首先,测评君将康惠保2020的产品保障责任总结如下: 图片来源:学霸说保 康惠保2020保障内容比较全面,重疾、中症、轻症保障均有包含,另外可以附加癌症二次赔付、特定疾病额外赔付、身故返保费还是保额、投保人豁免等功能。身故保障可以根据需求选择。但是如果是选择保障到70岁,是需要带身故责任的。 2.康惠保2020产品优缺点优点:保障较全面,涵盖重疾、中症、轻症等,看重特定重疾及癌症复发,还可额外附加;重疾赔付特色:保单10年内重疾赔付150%,保单11-15年内重疾赔付135%,增加癌症二次赔付的可选责任,身故责任可选保额;重疾额外赔付保障:如果先理赔中症或轻症,重疾保额还能增加25%,保障非常充足;疾病赔付比例高:中症赔付高达60%,轻症赔付比例依次递增最高可赔45%,对比市面多数产品赔付较高。 缺点:定期捆绑身故责任:如果保至70岁,身故赔付保额的责任为必选; 等待期内出险严苛:其他的重疾险产品,对等待期出险的定义一般是“在等待期内确诊且是初次患有重疾/中症/轻症”,而康惠保的定义是“在等待期内已经发生的基本、症状或病理改变且延续到等待期后患上重疾/中症/轻症”。 图片来源:学霸说保 3.学霸说保总结康惠保2020从保障方面来说还是比较全面的,但是没有哪款产品是完美的,如果可以接受这款产品的不足之处,且健康告知符合要求,是可以考虑的。希望测评君的回答可以给到题主帮助,更多的保险产品从测评或产品对比,可以给学霸说保留言。

潜龙勿用康惠保2020是百年人寿最新推出的一款重疾险,是康惠保旗舰版的升级版,也叫超惠保。 1.产品保障内容概览首先,测评君将康惠保2020的产品保障责任总结如下: 图片来源:学霸说保 康惠保2020保障内容比较全面,重疾、中症、轻症保障均有包含,另外可以附加癌症二次赔付、特定疾病额外赔付、身故返保费还是保额、投保人豁免等功能。身故保障可以根据需求选择。但是如果是选择保障到70岁,是需要带身故责任的。 2.康惠保2020产品优缺点优点:保障较全面,涵盖重疾、中症、轻症等,看重特定重疾及癌症复发,还可额外附加;重疾赔付特色:保单10年内重疾赔付150%,保单11-15年内重疾赔付135%,增加癌症二次赔付的可选责任,身故责任可选保额;重疾额外赔付保障:如果先理赔中症或轻症,重疾保额还能增加25%,保障非常充足;疾病赔付比例高:中症赔付高达60%,轻症赔付比例依次递增最高可赔45%,对比市面多数产品赔付较高。 缺点:定期捆绑身故责任:如果保至70岁,身故赔付保额的责任为必选; 等待期内出险严苛:其他的重疾险产品,对等待期出险的定义一般是“在等待期内确诊且是初次患有重疾/中症/轻症”,而康惠保的定义是“在等待期内已经发生的基本、症状或病理改变且延续到等待期后患上重疾/中症/轻症”。 图片来源:学霸说保 3.学霸说保总结康惠保2020从保障方面来说还是比较全面的,但是没有哪款产品是完美的,如果可以接受这款产品的不足之处,且健康告知符合要求,是可以考虑的。希望测评君的回答可以给到题主帮助,更多的保险产品从测评或产品对比,可以给学霸说保留言。 -

zp您好,二者还是有很大区别的呢。 达尔文1号保障80种疾病,康惠保保障100种疾病,虽然康惠保的疾病种类更多,不过保监会规定的25种高发疾病两个产品通通包含了。重大疾病是不是越多越好?其实95%的赔付都出现在癌症、良性脑肿瘤、心肌梗塞等10种重大疾病中,其他很多疾病的发病概率非常的低,不同人群有着不同的高发疾病,因此还是根据自己的需求来投保。 在赔付方面,两款产品重疾都是只赔一次,达尔文1号的重疾保额,在80岁前每赔付一次轻症都递增10%,最多递增30%。

zp您好,二者还是有很大区别的呢。 达尔文1号保障80种疾病,康惠保保障100种疾病,虽然康惠保的疾病种类更多,不过保监会规定的25种高发疾病两个产品通通包含了。重大疾病是不是越多越好?其实95%的赔付都出现在癌症、良性脑肿瘤、心肌梗塞等10种重大疾病中,其他很多疾病的发病概率非常的低,不同人群有着不同的高发疾病,因此还是根据自己的需求来投保。 在赔付方面,两款产品重疾都是只赔一次,达尔文1号的重疾保额,在80岁前每赔付一次轻症都递增10%,最多递增30%。

- 上一篇: 平安退保能退多少钱

- 下一篇: 华夏保险我想问下,那个理财福临门到底怎样

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08