小秋阳说保险-北辰

万能险除了支持保障以外,还有助于理财一直以来都备受广大消费者关注,尤其是大公司的产品。

比如太平人寿最近推出的太平荣耀臻享账户终身寿险(万能型),已经有粉丝来向学姐咨询了。

究竟这款产品优不优秀呢?值不值得大家置办?

接下来,学姐就对太平荣耀臻享账户终身寿险(万能型)做个详细的测评,给大家分析一下。

进入正题之前,对万能险不太熟悉的朋友可以先看看科普:

《用万能险理财,收益稳定又安全?一文起底万能险!》weixin.qq.275.com

《用万能险理财,收益稳定又安全?一文起底万能险!》weixin.qq.275.com

一、太平荣耀臻享账户终身寿险(万能型)表现怎么样?好不好?

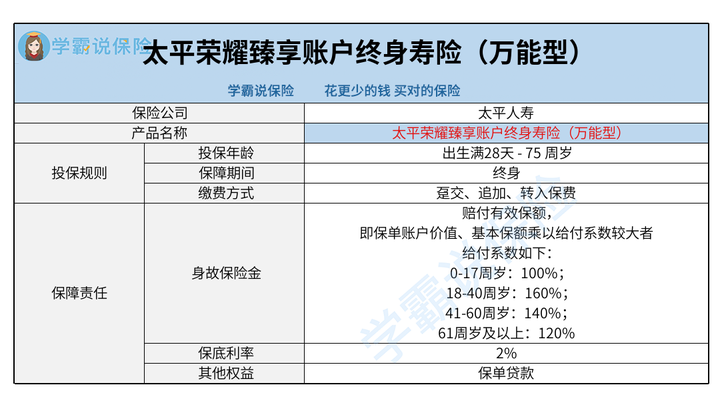

接下来就不再说废话了,学姐先把太平荣耀臻享账户终身寿险(万能型)的保障图分享给大家看看:

从上图能够得知,太平荣耀臻享账户终身寿险(万能型)的投保规则包括投保年龄、保障期间、缴费方式,保障责任主要有身故保险金。

这些内容都很容易理解,学姐就废话少说,直接开始讲重点。

1、保底利率方面

万能账户内涉及两种利率,分别是结算利率和保底利率。

结算利率是指保险公司实际给予的利率,比较可惜的是不怎么稳定。

那么保底利率是保险公司方面承诺的最低利率。

数值在合同中是明确规定的,市场利率下行不会对其产生影响。

所以,保底利率的高低非常关键。

最近关注保险行业的朋友们都应该清楚,从前,部分万能保险产品承诺保底利率为3%。

但是,新开发的万能产品保底利率上限将变成2%。

根据太平荣耀臻享账户终身寿险(万能型)的条款可知,提供了2%的保底利率。

就当前的万能险市场而言,这个水平还算出色。

2、理财灵活性方面

就太平荣耀臻享账户终身寿险(万能型)来看,有将其他权益,即保单贷款提供给消费者。

可在保单贷款权益中得到这样的帮助,如果我们资金比较紧张,可以向太平人寿申请借贷。

只需贷款最高金额比起80%保单账户价值更大就好,只要借款金额不少于1千元(随后可能会有所变动),就可进行办理。

另一方面,对于部分提取保单账户价值,太平荣耀臻享账户终身寿险(万能型)是可以进行的,提取金额和时间都是比较自由的。

但有一点需要引起大家的注意, 前5个保单年度取出的话,太平人寿在费用的收取上还是会有的,从第6个保单年度起,将不再收取任何费用。

在贷款和提取账户价值时,请注意相应的限制要求,但要是资金真的周转不开,可以解燃眉之急。

受限于篇幅,学姐把更多角度的分析写在下文了:

《买前必看!太平荣耀臻享账户终身寿险(万能型)收益能打吗?》weixin.qq.275.com

二、太平荣耀臻享账户终身寿险(万能型)推荐购买吗?

总体而言,作为一种万能型保险,太平荣耀臻享账户提供终身寿险保障,在保底利率和理财灵活性方面都还可以。

这里顺便提一下, 由于市场因素的影响,万能险的实际结算利率可能会发生变化,而且前几年提取账户价值通常需要扣手续费。

介意的消费者,不妨考虑一下收益更为稳健、取出部分收益不用扣手续费的传统型增额终身寿险。

像是弘康弘运连连2023增额终身寿险的收益就十分亮眼:

《弘康弘运连连终身寿险(2023版)能买吗?据说3.0%递增…》weixin.qq.275.com

如果想多对比几款增额终身寿险,这份榜单可以帮到你:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-31

-

08-31

-

09-01

-

09-01

-

09-02

-

09-02

-

09-03

-

09-03

-

09-04

-

09-04

最新问题

最新问题

-

09-06

-

09-06

-

09-05

-

09-05

-

09-04

-

09-04

-

09-03

-

09-03

-

09-02

-

09-02