小秋阳说保险-北辰

万能险不但配备了保障功能,而且能用于理财,从始至终都拥有较高人气,尤其是大公司的产品。

比如太平人寿最近推出的太平荣耀臻享账户终身寿险(万能型),已经有粉丝在后台给学姐发私信。

究竟这款产品利不利于消费者呢?是否值得投保呢?

接下来,学姐就重点带大伙了解一下太平荣耀臻享账户终身寿险(万能型),给大家分析一下。

进入正题之前,对万能险不太熟悉的朋友可以先看看科普:

《用万能险理财,收益稳定又安全?一文起底万能险!》weixin.qq.275.com

《用万能险理财,收益稳定又安全?一文起底万能险!》weixin.qq.275.com

一、太平荣耀臻享账户终身寿险(万能型)表现怎么样?好不好?

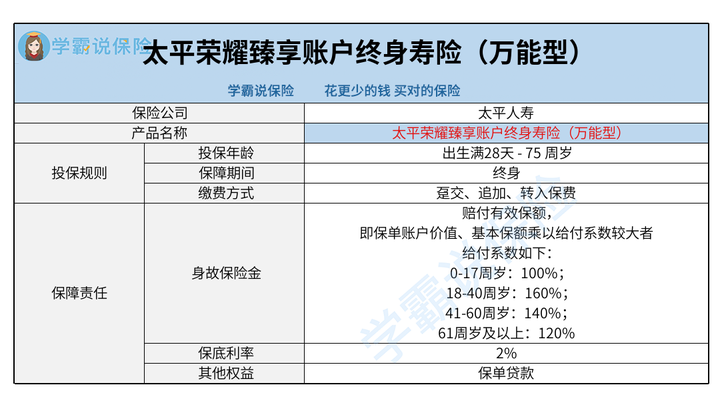

废话少说,学姐先把太平荣耀臻享账户终身寿险(万能型)的保障图分享给大家:

从上图可知,太平荣耀臻享账户终身寿险(万能型)的投保规则包括投保年龄、保障期间、缴费方式,保障责任以身故保险金为主。

这些内容都很容易理解,学姐就不说没用的了,现在就开始说重点。

1、保底利率方面

在万能账户中,存在两种不同的利率,其中之一是结算利率,另一个是保底利率。

结算利率是指保险公司实际给予的利率,让人觉得可惜的是,不是特别稳定。

但是保底利率是保险公司规定的最低利率。

合同中具体写了数值,不会受到市场利率下行的直接影响。

所以,保底利率的高低非常关键。

熟悉保险业的朋友们最近应该都知道,从前,部分万能保险产品承诺保底利率为3%。

但是,新开发的万能产品保底利率上限将变成2%。

结合太平荣耀臻享账户终身寿险(万能型)的条款来看,设置的保底利率达到了2%。

在当前的万能险市场上,这个水平算得上是比较不错的。

2、理财灵活性方面

保单贷款是太平荣耀臻享账户终身寿险(万能型)能提供给消费者的其他权益。

有了保单贷款权益的帮助,当我们面临短期资金周转不灵的窘境,可以向太平人寿申请贷款资金。

只需要比起80%保单账户价值,贷款最高金额更大就行,且最低金额不少于1千元(后续可能调整),就行了。

另外就是,太平荣耀臻享账户终身寿险(万能型)针对保单账户价值是支持部分提取的,不会限制提取的金额、时间。

这里顺便提一下, 选择在前5个保单年度提取时,在费用方面,太平人寿还是会收取的,但从第6个保单年度起就不用扣钱了。

虽然贷款和取出账户价值都有限制,但万一资金周转不过来,还是能解燃眉之急的。

受限于篇幅,学姐把更多角度的分析写在下文了:

《买前必看!太平荣耀臻享账户终身寿险(万能型)收益能打吗?》weixin.qq.275.com

二、太平荣耀臻享账户终身寿险(万能型)推荐购买吗?

结合以上内容来看,太平荣耀臻享账户终身寿险(万能型)作为一款万能险,在保底利率和理财灵活性方面都表现得不错。

不过,学姐有个提醒,对于万能险来说,实际结算利率不是一个固定的数值,在前几年,如果你想从账户中拿走资金,通常会面临手续费的扣除。

介意的消费者,不妨考虑一下收益更为稳健、取出部分收益不用扣手续费的传统型增额终身寿险。

像是弘康弘运连连2023增额终身寿险的收益就十分亮眼:

《弘康弘运连连终身寿险(2023版)能买吗?据说3.0%递增…》weixin.qq.275.com

如果想多对比几款增额终身寿险,这份榜单可以帮到你:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-31

-

08-31

-

09-01

-

09-01

-

09-02

-

09-02

-

09-03

-

09-03

-

09-04

-

09-04

最新问题

最新问题

-

09-06

-

09-06

-

09-05

-

09-05

-

09-04

-

09-04

-

09-03

-

09-03

-

09-02

-

09-02