小秋阳说保险-北辰

大家都知道,同方全球人寿上市了像凡尔赛plus这样不错的重疾险产品。近期他们家又将一款给付型防癌险推向了市场,它就是「康爱无忧」恶性肿瘤疾病保险。

这款保险产品可以称为给付型防癌险,不知道大家对这个险种了解吗?

事实上给付型防癌险跟重疾险一样都算得上是健康保险中的疾病保险,保费一般比重疾险更便宜,同时健康告知比重疾险宽松一些。

接下来学姐就带大家一起来看一下「康爱无忧」恶性肿瘤疾病保险这款产品究竟好不好,是否值得我们购买!

在开始正文之前,如果有朋友对同方全球人寿及旗下产品感兴趣的,可以先看看这篇文章:

《同方全球人寿怎么样,有哪些产品,哪个好,深度分析》weixin.qq.275.com

《同方全球人寿怎么样,有哪些产品,哪个好,深度分析》weixin.qq.275.com

一.「康爱无忧」恶性肿瘤疾病保险有哪些亮点?

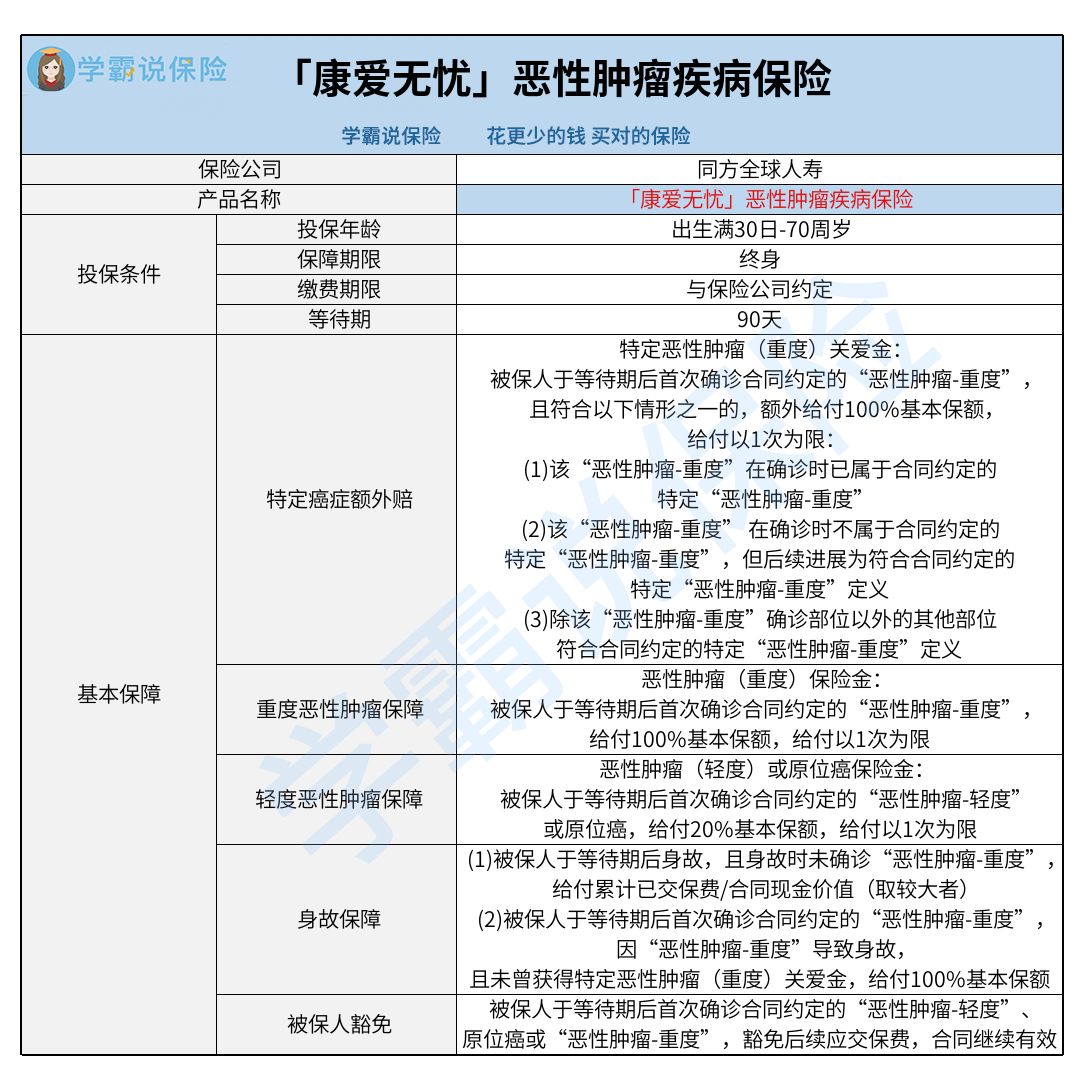

我们先来探讨一张产品详情图:

1.基本保障扎实

「康爱无忧」恶性肿瘤疾病保险的基本保障责任为恶性肿瘤保障包括恶性肿瘤(轻度)或原位癌保险金、恶性肿瘤(重度)保险金、特定恶性肿瘤(重度)关爱金、身故保险金和豁免保险费,保障内容挺扎实的。

其中最值得注意的是特定恶性肿瘤(重度)关爱金,这可以称为是一项特定癌症额外赔付的保障。

当被保人达到给付条件时,保险公司除了依照100%基本保额来给付恶性肿瘤(重度)保险金以外,而且将按照同等的赔付力度额外进行特定恶性肿瘤(重度)关爱金赔付,就是说百分之二百的基本保额是最高赔付金额。

就被保人豁免保障而言,这项保障责任在重疾险产品中屡见不鲜。「康爱无忧」恶性肿瘤疾病保险也设置了这项保障,确实给了学姐眼前一亮的感觉~

若是被保人在等待期后第一次得了合同约定的“恶性肿瘤-轻度”、原位癌或者“恶性肿瘤-重度”,保险公司将免除投保人后续应交的保费,大家视同已交,而被保人可以继续享有保单权益。

2.投保年龄范围广

投保年龄准确来说是指在投保时被保人的年龄,「康爱无忧」恶性肿瘤疾病保险的投保年龄为出生满30日-70周岁,这个范围相对来说比较广。

也就是说我们不仅可以为自己投保这款产品,也可以为家里的小孩或者老人投保这款产品。很明显,「康爱无忧」恶性肿瘤疾病保险能够覆盖到绝大多数人群的投保需求~

3.等待期短

大家应该比较熟悉等待期这个概念。一般而言,假若在等待期内因非意外原因出险的话,保险公司是可以不予理赔的。

「康爱无忧」恶性肿瘤疾病保险的等待期眼下只设置了90天,期限十分短。如果跟同品类保险产品对比,在其他条件等同的情况下,理赔的几率是非常大的。

然而,假如被保人在合同生效后的90天等待期内因意外伤害离开了这个世界,也是可以遵照合同约定的情况领取身故保险金的~

在「康爱无忧」恶性肿瘤疾病保险的产品基本情况这块,学姐就介绍到这里了,对这款保险感兴趣的话,大家也可以移步这篇文章进行详细了解:

《同方全球「康爱无忧」恶性肿瘤疾病保险怎么样?学姐一文告诉你!》weixin.qq.275.com

二.投保「康爱无忧」恶性肿瘤疾病保险应该注意什么?

1.适投人群

文章开头时学姐就讲过,给付型防癌险的保费通常是比重疾险更便宜的,同时健康告知的要求相对来说也比较宽松。同时「康爱无忧」恶性肿瘤疾病保险是确诊便能得到赔偿金的,也就表示可以自由支配拿到的赔偿金可以自由支配。

因此倘若在购买重疾险时发现被保人年龄不符合投保条件,或者健康告知不满足条件,大家如今可以考虑「康爱无忧」恶性肿瘤疾病保险这样的给付型防癌险。

关键是很多朋友在为父母投保重疾险时常常不知如何是好。源于父母的年岁相对来讲比较大,而好多重疾险设置的最高投保年龄都是55周岁;而且,老年人有很高的概率会患有基础疾病的,因而是否满足健康告知的要求还不能确定。

对于跟上面类似的情况,或者是手头的资金不是很充足,又有癌症保障需求的朋友,就可以考虑选择给付型防癌险进行购买。

2.其他险种应投尽投

需要注意的是~除了要配置重疾险/给付型防癌险之外,我们大部分人还要购买百万医疗险和意外险等险种,才能够给到自己更加充足的保障。

其中,百万医疗险主要报销社会医疗保险不报销的部分费用,我们在投保时可以把目光放在保障责任和免赔额等事项上。

关于意外险,毕竟不管年龄多大,我们都得考虑意外事故的风险,所以意外险也是需要考虑的。在投保意外险期间需要注意的是产品支不支持意外医疗和猝死保障等内容。

如果不清楚自己应该买什么险种,学姐建议大家看看这篇文章:

《保险种类这么多,我应该先买哪种呢?》weixin.qq.275.com

综上所述,「康爱无忧」恶性肿瘤疾病保险作为给付型防癌险的一种,在保障方面是比较扎实的,而且投保年龄范围广、等待期短,是一款不错的保险产品。

但是在大家符合重疾险健康告知和年龄条件的情况下,而且预算资金较多,重疾险更适合作为首选。所以大家需要根据自身的保障需求和保费预算来做出更加妥当的投保决定~

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

-

02-03

最新问题

最新问题

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03