小秋阳说保险-北辰

众所周知,同方全球人寿上线了像凡尔赛plus这样有特色的重疾险产品。这段时间他们家又上市了一款给付型防癌险,名为「康爱无忧」恶性肿瘤疾病保险。

这款保险产品算得上是给付型防癌险,不知道大家对这个险种是否陌生呢?

实质上给付型防癌险跟重疾险一样都算得上是健康保险中的疾病保险,一般来说保费比重疾险更低,并且健康告知比重疾险更加宽松。

下面学姐就带大家一起来看一看「康爱无忧」恶性肿瘤疾病保险这款产品究竟怎么样,是否值得我们投保!

在开始正文之前,如果有朋友对同方全球人寿及旗下产品感兴趣的,可以先看看这篇文章:

《同方全球人寿怎么样,有哪些产品,哪个好,深度分析》weixin.qq.275.com

《同方全球人寿怎么样,有哪些产品,哪个好,深度分析》weixin.qq.275.com

一.「康爱无忧」恶性肿瘤疾病保险有哪些亮点?

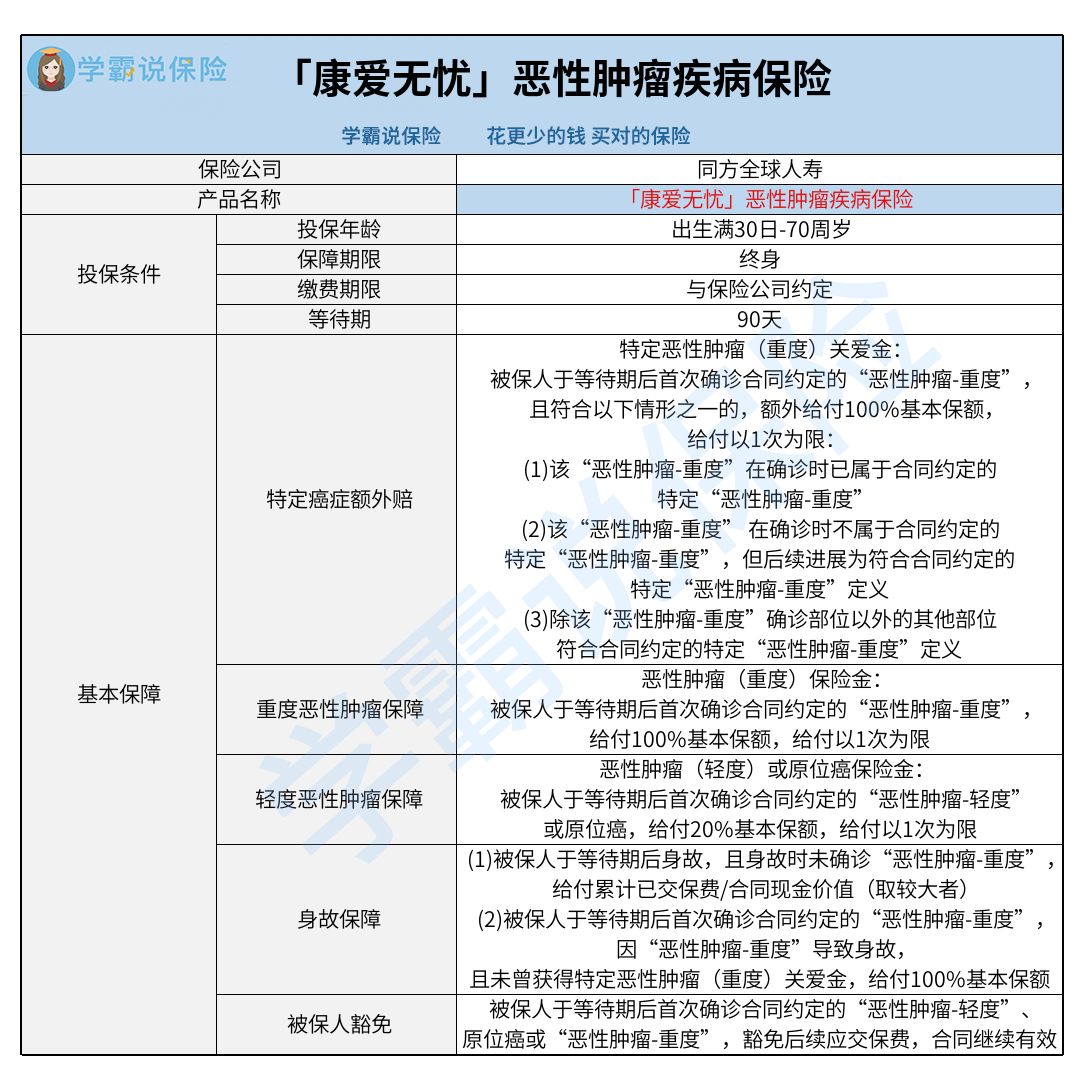

我们先来看一张产品详情图:

1.基本保障扎实

「康爱无忧」恶性肿瘤疾病保险的基本保障责任为恶性肿瘤保障包括恶性肿瘤(轻度)或原位癌保险金、恶性肿瘤(重度)保险金、特定恶性肿瘤(重度)关爱金、身故保险金和豁免保险费,保障内容相当扎实的。

只不过其中最值得注意的是特定恶性肿瘤(重度)关爱金,这可以称为是一项特定癌症额外赔付的保障。

被保人给付达到条件之后,保险公司除了按照100%基本保额来给付恶性肿瘤(重度)保险金以外,还将按照同等的赔付力度额外给付特定恶性肿瘤(重度)关爱金,就是说百分之二百的基本保额是最高赔付金额。

关于被保人豁免保障,这项保障责任我们经常在重疾险产品中见到。「康爱无忧」恶性肿瘤疾病保险也能让被保人获得这项保障,确实让学姐眼前一亮~

若是被保人在等待期后第一次得了合同约定的“恶性肿瘤-轻度”、原位癌或者“恶性肿瘤-重度”,保险公司将把投保人后续应交的保费免除,大家视同已交,而被保人其实可以继续享有保单权益。

2.投保年龄范围广

投保年龄实际上是指在投保时被保人的年龄,「康爱无忧」恶性肿瘤疾病保险的投保年龄可以说是出生满30日-70周岁,这个范围实际上是比较广的了。

也就是说我们不仅能够帮助自己投保这款产品,也能够为家里的小孩或者老人投保这款产品。很明显,「康爱无忧」恶性肿瘤疾病保险非常不错,能够覆盖到大部分人群的投保需求~

3.等待期短

有关于等待期这个概念大家应该不陌生了。正常来说,如若在等待期内因非意外原因出险的话,保险公司是有理由不理赔的。

「康爱无忧」恶性肿瘤疾病保险的等待期如今只设置了90天,期限很短暂。假若跟同品类保险产品对比,要是其他条件一样,理赔的几率是十分大的。

然而,若是被保人在合同生效后的90天等待期内因意外伤害去世,也是可以凭借合同约定的情况领取身故保险金的~

就「康爱无忧」恶性肿瘤疾病保险的产品基本情况而言,学姐就介绍到这里了,对这款保险感兴趣的话,大家也可以移步这篇文章进行详细了解:

《同方全球「康爱无忧」恶性肿瘤疾病保险怎么样?学姐一文告诉你!》weixin.qq.275.com

二.投保「康爱无忧」恶性肿瘤疾病保险应该注意什么?

1.适投人群

文章最前面学姐就提到过,给付型防癌险的保费寻常是比重疾险更廉价的,而且健康告知也相对宽松一些。除此之外「康爱无忧」恶性肿瘤疾病保险是确诊便可获得保险公司提供的赔偿金的,也就是说自己可以对赔偿金进行自由支配。

所以如果在投保重疾险时发现被保人年龄不符合,或者健康告知没达到要求,大家当前可以考虑「康爱无忧」恶性肿瘤疾病保险这样的给付型防癌险。

特别是朋友在为父母投保重疾险时常常拿不定主意。原因是父母的年岁相对来讲比较大,而许多重疾险的最高投保年龄都是设置的55周岁;而且,老年人有很高的概率会患有基础疾病的,因此是否能达到健康告知的要求还很难说。

如果情况跟上面的相似,或者是经济条件不是太好,又有癌症保障需求的朋友,给付型防癌险就是一个值得考虑的选择。

2.其他险种应投尽投

学姐还要提醒大家~除了要选择重疾险/给付型防癌险进行投保之外,我们大部分人还要入手百万医疗险和意外险等险种,才能够给自己带来更大力度的保障。

其中,百万医疗险主要报销社会医疗保险不报销的部分费用,我们在投保时可以格外留意保障责任和免赔额等事项。

至于意外险,毕竟对于任何年龄段来说,我们都得考虑意外事故的风险,因此也需要选择意外险进行投保。在配备意外险的过程中关键要看产品是否具备意外医疗和猝死保障等内容。

如果不清楚自己应该买什么险种,学姐建议大家看看这篇文章:

《保险种类这么多,我应该先买哪种呢?》weixin.qq.275.com

综合各方面来看,「康爱无忧」恶性肿瘤疾病保险算得上是一款给付型防癌险,在保障方面是比较扎实的,投保年龄范围特别广、等待期也非常短,是一款不错的保险产品。

不过倘若大家能够满足重疾险健康告知和年龄要求,并且预算比较充足的话,学姐更建议大家投保重疾险。因此大家应该结合自身的保障需求和保费预算来谨慎投保~

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

-

02-03

最新问题

最新问题

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03