小秋阳说保险-北辰

学霸说保险,专注保险测评!在详细说康惠保之前,你可以通过阅读这份表格来了解一下国内重疾险的基本情况: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

纯消费型重疾险是指不具现金返还功能,得了合约内容约定的重大疾病才给付的重疾险责任的保险。它的保险费用相对较低,普通经济实力的人也是负担得起的。

而百年康惠保一直主打高性价比产品。

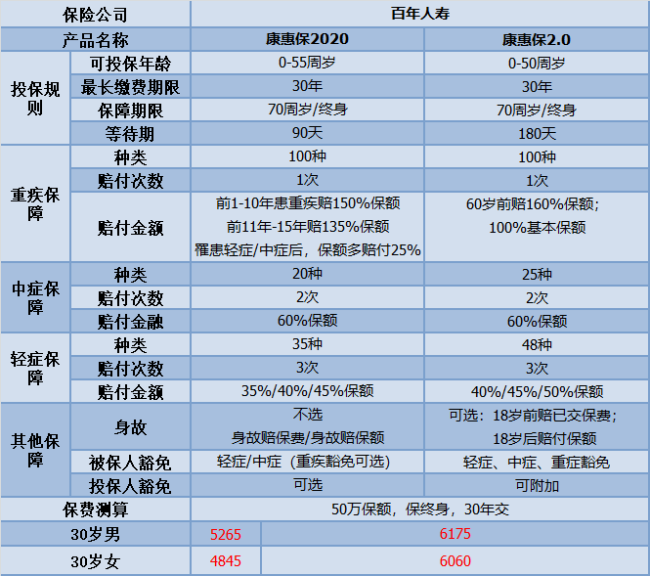

性价比一直是百年人寿的目标。今年主要出了康惠保2.0和康惠保2020两个系列,我们来看看基本保障内容:

可以看到,两者在价格和保障方面出入不大;但是各有特点:

以下是康惠保2020的主要优点:

1.重疾的保额赔付高:不仅在前10-15年确诊重疾,额外赔付35-50%的保额,还有在一种情况下,重疾可以多赔付25%的保额:中症或轻症先发生了,即可多赔付。

2.身故保障灵活可选择:康惠保2020中的身故保是可以选择不赔付、赔保费和赔保额的,保障较为灵活,这个是可以根据自己的需要增添,没有强制绑定。

3.癌症二次赔付保障良心:在癌症二次赔付附加之后,可以获得100%的基本保障,不论你是癌症新发、复发、转移还是持续。

世上怎有完美的东西?康惠保2020的缺点在于:

1.保障到70岁绑定身故赔保额:康惠保2020如果是保障到70岁的,是要绑定身故赔保额的;不过要是一开始选择保终身的保障,就不会有这个问题。

2.等待期患病合同终止:等待期间要是患轻症或者中疾,那保险合同立即终止。

假设你对康惠保2020感兴趣的话,不妨看看:《百年人寿的【康惠保2020】,买了不后悔?》weixin.qq.275.com

康惠保2.0的特色有:

1.疾病赔付比例高:中症赔付比例为60%,轻症首次赔付已达到40%,依次递增最高达50%,对比较市面上的众多重疾险产品而言,这款赔付比例是比较高的。

2.重疾额外赔付高:60岁前确诊重疾且可赔获100%的基本保额以及额外赔付60%的保额。可选保障到70岁或者终身,所以保障灵活,可不包含身故保障责任,符合不同需求的人群购买。

3.引入前症保障内容:前症即“重疾前症”,是重大疾病前高风险病症的简称。增加了前症保障,旨在动员投保人积极配合治疗,以此来降低罹患重疾的概率。

但康惠保2.0还是躲不过物无完物的定律:

1.等待期过长:康惠保2.0的等待期为180天,而康惠保2020等待期为90天,直接甩康惠保2.0一条街;在等待期内如果发生疾病的话,这样保险公司是没有赔付的。等待期越长,对投保人越不利。

2.癌症二次捆绑销售:康惠保2.0的癌症二次赔付是被附在基本保障中的,也就是说,这项责任与这款产品是捆绑在一起的,不用说,保费是不低的;

但是【单次赔付+癌症二次赔】是最适合成年人重疾险的产品形态,总的来说附加进去还是有用的。

假设对这款产品有感兴趣的,可以看我整理好的:《【康惠保2.0】到底怎么样?》weixin.qq.275.com

假设追求性价比的话,康惠保2020是可以考虑的;

如果大家有癌症这方面保障有需要的,康惠保2.0是值得入手的。

以上就是我对 "说百年康惠保是纯消费型的重疾险,怎么理解"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

孙利平您好,您可以通过下面的一张图片来了解下:

孙利平您好,您可以通过下面的一张图片来了解下: -

super璐您好,并不会的。百年人寿康惠保保险条款规定,轻症赔付后,轻症责任终止,重大疾病保险保额不变。

super璐您好,并不会的。百年人寿康惠保保险条款规定,轻症赔付后,轻症责任终止,重大疾病保险保额不变。 -

🐨今夕何夕🍀您好,只要是核保通过的人都是可以购买的。 年龄范围是:出生满28天-55周岁(含28天、55周岁)。 所以您不用担心。

🐨今夕何夕🍀您好,只要是核保通过的人都是可以购买的。 年龄范围是:出生满28天-55周岁(含28天、55周岁)。 所以您不用担心。 -

彭庆萍康惠保就是一个纯重疾的产品,30岁的男性,年交只需要3660元,交30年,保额就可以达到37万,保障终身,是性价比非常高的一个产品了。

彭庆萍康惠保就是一个纯重疾的产品,30岁的男性,年交只需要3660元,交30年,保额就可以达到37万,保障终身,是性价比非常高的一个产品了。 -

么么么您好,从费率的角度上说,在选择保障到70周岁时,达尔文一号比百年康惠保要贵上不少,0-40岁的平均要贵接近8%。 但选保终身的话,达尔文的性价比优势就非常明显,平均只是比百年康惠保贵1%-1.5%,但多了两次轻症赔付机会和“轻症赔付后重疾保额提高”这项保险责任。

么么么您好,从费率的角度上说,在选择保障到70周岁时,达尔文一号比百年康惠保要贵上不少,0-40岁的平均要贵接近8%。 但选保终身的话,达尔文的性价比优势就非常明显,平均只是比百年康惠保贵1%-1.5%,但多了两次轻症赔付机会和“轻症赔付后重疾保额提高”这项保险责任。 -

云淡风轻所谓保费豁免,是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等),由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。

云淡风轻所谓保费豁免,是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等),由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。 -

倾(1)双十原则:关于康惠保保险的保额问题我们还是要根据被保险人的预算来考虑,年缴保费,占家庭年收入的10%左右。保额要达到家庭年收入的10倍。也就是所谓的双十原则来计算,不同人群生活与工作的城市、收入水平、消费状况等等方面存在显著差异,对于大病的治疗方案、以及康复期需求也是不尽相同。 (2)重疾险保额不必一步到位,可以逐步规划,从“有保障”到“有高保障”,这是一个过程;同时也建议大家早做打算,支付的保障成本也越低,身体健康也更容易通过保险的审核!

倾(1)双十原则:关于康惠保保险的保额问题我们还是要根据被保险人的预算来考虑,年缴保费,占家庭年收入的10%左右。保额要达到家庭年收入的10倍。也就是所谓的双十原则来计算,不同人群生活与工作的城市、收入水平、消费状况等等方面存在显著差异,对于大病的治疗方案、以及康复期需求也是不尽相同。 (2)重疾险保额不必一步到位,可以逐步规划,从“有保障”到“有高保障”,这是一个过程;同时也建议大家早做打算,支付的保障成本也越低,身体健康也更容易通过保险的审核! -

奶茶您好,这款产品既可以保障到70岁也可以保障至终身,可以根据您老公个人的情况自主选择的。

奶茶您好,这款产品既可以保障到70岁也可以保障至终身,可以根据您老公个人的情况自主选择的。 -

杭州瑞天施黎成看个人需求和你想投保的这个保险产品是否符合。 选商保:一选大公司,理赔能力强;二看个人需求;三看条款内容,四依据个人交费能力定最终产品。优先购买重疾,然后选意外,再选分红类的。

杭州瑞天施黎成看个人需求和你想投保的这个保险产品是否符合。 选商保:一选大公司,理赔能力强;二看个人需求;三看条款内容,四依据个人交费能力定最终产品。优先购买重疾,然后选意外,再选分红类的。 -

李季 郑州太保您好,目前线上投保的重疾险健康告知会比较严格,一般有一项健康告知不符就会被直接拒保。若线上核保通不过,可以进行人工核保,不至于被直接拒保,如果不是很严重还可以继续投保。

李季 郑州太保您好,目前线上投保的重疾险健康告知会比较严格,一般有一项健康告知不符就会被直接拒保。若线上核保通不过,可以进行人工核保,不至于被直接拒保,如果不是很严重还可以继续投保。

- 上一篇: 智胜人生万能险怎么样

- 下一篇: 黑龙江省有天安人寿保险吗?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08