小秋阳说保险-北辰

学霸说保险,专注保险测评!如果你是想要购买康惠保系列的重疾险产品,建议你先看看这份对比表: 《康惠保与国内135款热门重疾险对比表》weixin.qq.275.com

《康惠保与国内135款热门重疾险对比表》weixin.qq.275.com

康惠保的最高保额达50万;’正常情况下30万的保额是足够的。以下给大家讲讲康惠保的内容。

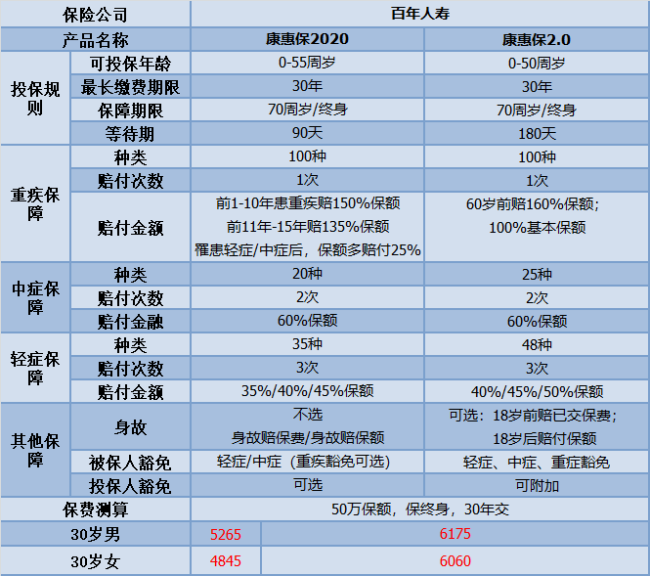

这个康惠保系列一直主打就是性价比产品。今年主要出了康惠保2.0和康惠保2020两个系列,我们来看看基本保障内容:

可以看到,两者在价格和保障方面出入不大;两者有其各自的亮点:

康惠保2020的优点有以下:

1.重疾的保额赔付高:不仅在前10-15年确诊重疾,额外赔付35-50%的保额,还有在一种情况下,重疾可以多赔付25%的保额:中症或轻症先发生了,即可多赔付。

2.身故保障灵活可选择:康惠保2020的身故保障比较灵活,可以选择不赔付/赔保费/赔保额,根据自己的综合需要考虑是否添加,无捆绑销售。

3.癌症二次赔付保障良心:癌症二次赔付附带后,不管是癌症新发、转移还是复发、持续,皆能得到100%基本保额。

世上怎有完美的东西?康惠保2020的缺点在于:

1.保障到70岁绑定身故赔保额:如果购买时选择保障到70岁的,就会被默认选择身故赔保额;要是在购保时选择保终身,那么这个情况是不会发生的。

2.等待期患病合同终止:等待期间要是患轻症或者中疾,那么保险合同就直接结束。

假设你对康惠保2020感兴趣的话,不妨看看:《人人称赞的【康惠保2020】,到底有多好?》weixin.qq.275.com

康惠保2.0的优势在于:

1.疾病赔付比例高:中症的赔付为60%,轻症首次赔付比例为40%,递增最高可达50%,相比较市面上的很多重疾险产品,这款的赔付是很高的。

2.重疾额外赔付高:60岁前确诊重疾,额外赔付60%保额,即可赔付160%基本保额。可选保障到70岁或者终身,所以保障灵活,可不含身故责任,适合不同需求人群。

3.引入前症保障内容:前症的全称是重疾前症,意思是重大疾病前的高风险病症。增加了前症保障,旨在动员投保人积极配合治疗,降低患重疾的风险。

不过康惠保2.0还是存在一定的不足:

1.等待期过长:康惠保2.0的等待期长达180天,相比较而言,康惠保2020的等待期比康惠保2.0整整短了90天;如果在等待期内患疾,保险公司是不给赔的。等待期越短,对投保人才越有利。

2.癌症二次捆绑销售:癌症二次赔付责任是直接附带在主险中的,可以那么说,两者是附在一起的,不用说,保费是不低的;

【单次赔付+癌症二次赔】倒是符合现在购买重疾险的产品形态,所以还是可以接受的。

假设对这款产品有感兴趣的,可以看看我整理好的文章:《见了【康惠保2.0】的人都说心动?》weixin.qq.275.com

如果大家有性价比方面的需要,那么康惠保2020不失为一个选择;

如果说癌症二次赔付更为吸引你的话,可以考虑康惠保2.0。

以上就是我对 "请问下,康惠保的保额够用吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

钱宝不可以,重疾险是可以重复赔付的,建议重新买一份新产品会更好一些。

钱宝不可以,重疾险是可以重复赔付的,建议重新买一份新产品会更好一些。 -

焦璐您好,一般线上投保的保险产品,健康告知都会比较严格,只要有一项不符就会被直接PASS。康惠保的线上投保健康告知的优势在于,没有直系亲属的重病史要求,没有对高血压全盘否定。如果线上健康告知不符,康惠保还支持线下人工核保,对于非标准健康体的客户来说这个功能绝对是福利。

焦璐您好,一般线上投保的保险产品,健康告知都会比较严格,只要有一项不符就会被直接PASS。康惠保的线上投保健康告知的优势在于,没有直系亲属的重病史要求,没有对高血压全盘否定。如果线上健康告知不符,康惠保还支持线下人工核保,对于非标准健康体的客户来说这个功能绝对是福利。 -

张岑您好,康惠保重大疾病保险的产品形态,包括主险和附加险。 主险(康惠保重大疾病保险);附加险(康惠保特定疾病保险)。 主险(必选)包含重症责任,附加险(可选)包括轻症及轻症保费豁免责任。 这款重疾险是一款典型的消费型重疾险:保费较低,杠杆率较高,但无返还功能,身故责任保障给付现金价值。

张岑您好,康惠保重大疾病保险的产品形态,包括主险和附加险。 主险(康惠保重大疾病保险);附加险(康惠保特定疾病保险)。 主险(必选)包含重症责任,附加险(可选)包括轻症及轻症保费豁免责任。 这款重疾险是一款典型的消费型重疾险:保费较低,杠杆率较高,但无返还功能,身故责任保障给付现金价值。 -

nico您好,康惠保的重疾保障有100 种,等待期 180 天。另外,这款重疾产品包含的少儿重疾还真不少,不仅包含严重川崎病、I 型糖尿病、重症手足口病、严重幼年性类风湿性关节炎,严重脊髓灰质炎等较高发的少儿重疾,相对少见的一些少儿重疾也包含在内。这里再强调一下白血病属于恶性肿瘤的一种! 所以,孩子投保还是挺合适的。

nico您好,康惠保的重疾保障有100 种,等待期 180 天。另外,这款重疾产品包含的少儿重疾还真不少,不仅包含严重川崎病、I 型糖尿病、重症手足口病、严重幼年性类风湿性关节炎,严重脊髓灰质炎等较高发的少儿重疾,相对少见的一些少儿重疾也包含在内。这里再强调一下白血病属于恶性肿瘤的一种! 所以,孩子投保还是挺合适的。 -

Coolづ没有十全十美的产品,康惠保的缺点主要体现在以下几点:1、轻症疾病保障程度一般康惠保的轻症只能赔付一次,赔付保额的25%。其他的比如弘康的健康一生A B的轻症赔付保额为30%,可赔付2次;复星联合康乐e生轻症赔付保额为30%,可赔付3次。桃子认为轻症责任还是很重要的,不但大大降低了理赔标准,而且可以获得轻症保费豁免。2、关于确诊医院一般重疾险产品都是认可全国范围内二级及二级以上公立医院的诊断结果,而这款产品需在百年人寿认可的医院确诊(有定点医院列表,一般为二级甲等医院以上)。如当地无定点医院的情况下,须经保险公司同意且需为二甲以上。这个虽然不算坑,但是小编认为有限制,那么对消费者而言就会有不好的体验。3、关于被保险人职业类别百年人寿康惠保产品投保规则可承保1-6类职业,而其他产品承保职业最高为三、四类,因此部分测评文章将其列为一项产品优势,但实际投保时在健康告知中对大部分高危职业进行了排除,有点不厚道,这条规则实际意义有限。

Coolづ没有十全十美的产品,康惠保的缺点主要体现在以下几点:1、轻症疾病保障程度一般康惠保的轻症只能赔付一次,赔付保额的25%。其他的比如弘康的健康一生A B的轻症赔付保额为30%,可赔付2次;复星联合康乐e生轻症赔付保额为30%,可赔付3次。桃子认为轻症责任还是很重要的,不但大大降低了理赔标准,而且可以获得轻症保费豁免。2、关于确诊医院一般重疾险产品都是认可全国范围内二级及二级以上公立医院的诊断结果,而这款产品需在百年人寿认可的医院确诊(有定点医院列表,一般为二级甲等医院以上)。如当地无定点医院的情况下,须经保险公司同意且需为二甲以上。这个虽然不算坑,但是小编认为有限制,那么对消费者而言就会有不好的体验。3、关于被保险人职业类别百年人寿康惠保产品投保规则可承保1-6类职业,而其他产品承保职业最高为三、四类,因此部分测评文章将其列为一项产品优势,但实际投保时在健康告知中对大部分高危职业进行了排除,有点不厚道,这条规则实际意义有限。 -

林芳(1)您好,主要是因为康惠保免体检,设置等待期,是防止消费者带病投保,造成纠纷。 (2)这是目前保险公司常见的设置,当前康惠保合同生效日或合同中止后的最后复效日(以较迟者为准)起180日为等待期。

林芳(1)您好,主要是因为康惠保免体检,设置等待期,是防止消费者带病投保,造成纠纷。 (2)这是目前保险公司常见的设置,当前康惠保合同生效日或合同中止后的最后复效日(以较迟者为准)起180日为等待期。 -

王怡戈对于重疾险产品来说核保相对还是很严格的,但是现在很多重疾险产品都是智能核保,很方便,操作也简单,大大节省了用户的时间。

王怡戈对于重疾险产品来说核保相对还是很严格的,但是现在很多重疾险产品都是智能核保,很方便,操作也简单,大大节省了用户的时间。 -

广州宝信👤💭👥您好,就重疾险市场而言,还是比较长的。百年康惠保0-55周岁均支持30年交费期间,年交保费。且带有豁免功能的保障型产品交费期间越长,豁免的作用就发挥得越大。

广州宝信👤💭👥您好,就重疾险市场而言,还是比较长的。百年康惠保0-55周岁均支持30年交费期间,年交保费。且带有豁免功能的保障型产品交费期间越长,豁免的作用就发挥得越大。 -

雅君*卫浴*墙纸您好,百年康惠保作为网红产品,最大的优势就是保费便宜,达尔文1号在保障更高的基础上,保费也仅比康惠保稍稍高出一点,且达尔文1号多了保至60周岁的保险期间选择,保费更加便宜,适合保费预算不足群体,整体来说达尔文1号是一款性价比极具竞争力的产品。

雅君*卫浴*墙纸您好,百年康惠保作为网红产品,最大的优势就是保费便宜,达尔文1号在保障更高的基础上,保费也仅比康惠保稍稍高出一点,且达尔文1号多了保至60周岁的保险期间选择,保费更加便宜,适合保费预算不足群体,整体来说达尔文1号是一款性价比极具竞争力的产品。 -

Yangyang🌞您好,这个是有一定的宽限期的。投保者在交纳首期保险费后,如果以后到期未交纳保险费,自保险费应交日起60日内为宽限期。宽限期内发生的保险事故,百年人寿仍会承担保险责任,但在给付保险金时会扣除您欠交的保险费。 所以您最好在宽限期内续费。

Yangyang🌞您好,这个是有一定的宽限期的。投保者在交纳首期保险费后,如果以后到期未交纳保险费,自保险费应交日起60日内为宽限期。宽限期内发生的保险事故,百年人寿仍会承担保险责任,但在给付保险金时会扣除您欠交的保险费。 所以您最好在宽限期内续费。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08