小秋阳说保险-北辰

学姐也收到很多人的咨询,有没有保险产品不只有保障功能,再者能理财的。恰好,今天学姐刚想给大家介绍一款昆仑健康刚向市场推出的富利多1号(祥瑞版)增额护理保险,它就有这两种功能。

这款产品不只是护理保险,还有理财的功能,事半功倍,相当于增额终身寿险。假设你对这一类产品感兴趣,下面的内容一定要认真了解了。

一、富利多1号(祥瑞版)增额护理保险保障怎么样?

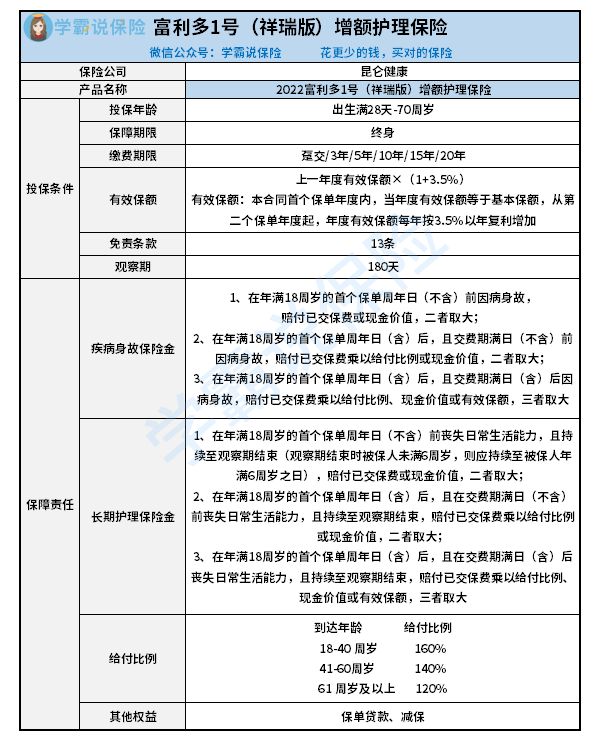

不说题外话,我们选看看产品保障图:

观察图能清楚,或许大家对这款护理险的投保规则和保障内容都有了一定的了解了。不谈无关紧要的,咱们直奔主题!想提前知道分析结果的朋友,可以戳这里:

《听说富利多1号祥瑞版增额护理保险很不错?看完再决定!》weixin.qq.275.com

《听说富利多1号祥瑞版增额护理保险很不错?看完再决定!》weixin.qq.275.com

1、投保年龄范围广

富利多1号(祥瑞版)增额护理保险的投保人群年龄范围是出生满28天-70岁。对比来看,富利多1号(祥瑞版)增额护理保险的投保年龄非常宽。可接受未成年人投保,对未成年人群来说比较有诚意。除此之外,这款护理保险最高可供70周岁人群投保,相比那些最高投保年龄设置在60或65周岁的护理保险,这款产品的投保年龄上限更高,对于老人们来说,这已经是很不错的。

2、有效保额按照比例递增

富利多1号(祥瑞版)增额护理保险的有效保额并非固定不变,而是每年按照一定的比例递增,这就是它不同于其他普通护理险的点。

由保障图可知,疾病身故保险金和长期护理保险金都受有效保额的影响。也就是说有效保额能够每年增长,那么后续我们能够得到的保险金可能也就会越多,保障力度会更大!

富利多1号(祥瑞版)增额护理保险的有效保额,每年按照3.5%以年复利逐渐进行着增长,这个比例在市面上还是蛮出色的,真的很好。

3、保单权益实用

由图可知,富利多1号(祥瑞版)增额护理保险支持保单贷款和减保的保单权益,并且这两项权益也比较好。拿减保来讲,要是你们在往后的某段时间里急用钱的话,且保单具有现金价值,那么若能满足合同条款的要求,能够向保险公司申请减少基本保险金额的。

除基本保险金额外,同时,实际缴纳的保险费也会相应降低,并且保险公司还会将减少基本保险金额部分对应的现金价值退还。这时,我们就可以拿着退还的钱用于资金周转了。

如果对于保单权益还不太了解的朋友,可以先来学习一下这些保险知识哦:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

看到这里觉得富利多1号(祥瑞版)增额护理保险这款产品还不错呢?但比较可惜的是,这款护理保险并非毫无缺点,学姐还是发现了几个不足之处。

二、想买富利多1号(祥瑞版)增额护理保险?一定要注意这几点!

1、缴费期限不够灵活

这款产品的缴费方式只有4种,可以选择趸交、3年、5年、10年。可是现在市面上有些产品是可以有7种的选择,与此同时被保人选择的缴费期限可以更长,有15年、20年、30年这样的。

对于一些经济条件充裕的朋友来说,这样的设置其实对于他们没什么区别,不过对于短期内资金紧张的朋友而言,就意味着不能通过拉长缴费期限来降低保费了。如此一来,这款护理保险在这一点上做得还是没什么亮点。

2、免责条款13条

免责条款的含义其实就是保险公司对不承担保险责任进行的规定。正常情况下,我们选择免责条款越少的产品,对我们自己是越有利的。

而且,富利多1号(祥瑞版)增额护理保险的免责条款设定有13条,目前市面上大部分产品一般是7、8条这样的,这款产品设置了比较多的免责条款。

就免责条款来看,富利多1号(祥瑞版)增额护理保险比其他产品多了不少条,因此在这个角度上,富利多1号(祥瑞版)增额护理保险并不优秀。

因此,富利多1号(祥瑞版)增额护理保险有投保年龄上限高、有效保额按照比例递增和支持保单贷款、减保的亮点,但是也需要注意两个缺点:缴费期限不够灵活和免责条款多。

若是部分朋友介意这两点,可以多对比一下当前市面上其他保障更加优秀的护理保险,货比三家后再做决定也不迟!毕竟好的产品是给小伙伴们更好的保障的前提。不知道重疾险怎么买的朋友,可以先看看这份攻略哦:

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-01

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

-

02-03

-

02-03

-

02-03

-

02-03

最新问题

最新问题

-

02-03

-

02-03

-

02-03

-

02-03

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

-

02-01