小秋阳说保险-北辰

不少人在后台询问学姐,有没有保险产品在有保障功能的同时又能理财的。恰巧,今天学姐刚想给大家介绍一款昆仑健康刚上架的富利多1号(祥瑞版)增额护理保险,它就支持这两种功能。

这款产品不单是护理保险,而且有理财的功能,一箭双雕,类似于增额终身寿险。若是你想进一步了解这一类产品,下面的内容一定要认真了解了。

一、富利多1号(祥瑞版)增额护理保险保障怎么样?

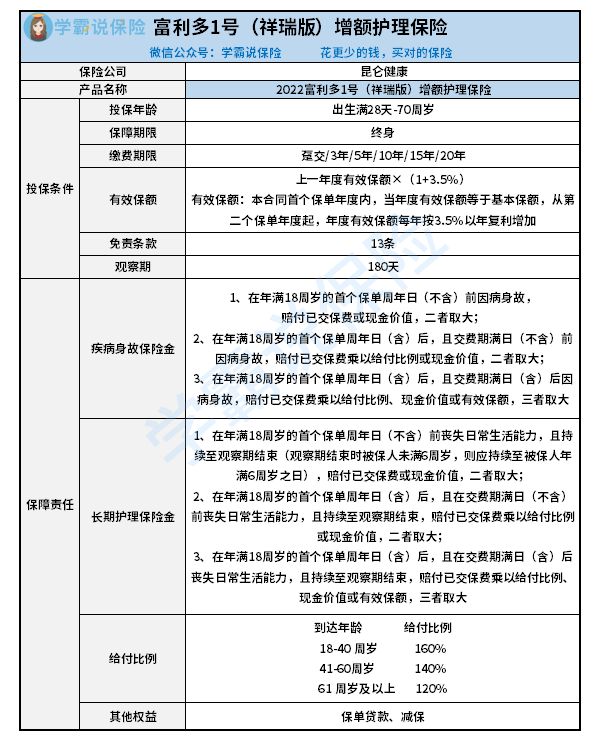

不说废话,先来看产品保障图:

从图中能发现,想必大家都知道这款护理险的投保规则和保障内容了。不谈别的,我们来进入正题!想提前知道分析结果的朋友,可以戳这里:

《听说富利多1号祥瑞版增额护理保险很不错?看完再决定!》weixin.qq.275.com

《听说富利多1号祥瑞版增额护理保险很不错?看完再决定!》weixin.qq.275.com

1、投保年龄范围广

富利多1号(祥瑞版)增额护理保险可以支持的投保年龄下限是出生满20天,上限是70周岁。比较而言,富利多1号(祥瑞版)增额护理保险的投保年龄的确很宽泛。并不限制未成年人买这款产品,对未成年人群来说比较有诚意。再者,这款护理保险最高允许70周岁人群投保,相较于那些最高支持60或65周岁人群投保的护理保险,这款产品最高配备的投保年龄更大,对于老人们来说,这已经是很不错的。

2、有效保额按照比例递增

富利多1号(祥瑞版)增额护理保险的有效保额并非固定不变,而是每年按照一定的比例递增,这一点就直接将它和其他普通护理险区分开来。

由保障图可知,疾病身故保险金和长期护理保险金都是和有效保额相挂钩的。也就是说有效保额能够每年增长,那么后续我们可能能获得更多的保险金,保障力度也会非常好!

富利多1号(祥瑞版)增额护理保险的有效保额每年按照3.5%以年复利增加,这个比例在市面上可以说算是不错的了,值得大家点赞。

3、保单权益实用

通过保障图可知,富利多1号(祥瑞版)增额护理保险的保单权益是有保单贷款和减保,并且这两项权益还是挺不错的。就减保来说的话,要是你们在往后的某段时间里急用钱的话,且保单具有现金价值,只要满足合同规定,是有机会向保险公司申请减少基本保险金额的。

降低基本保险金额之后,实际要交的保费也会随之减少,并且保险公司还会将减少基本保险金额部分对应的现金价值退还。此时,我们就可以拿着退还的钱来解决缺少周转资金的问题了。

如果对于保单权益还不太了解的朋友,可以先来学习一下这些保险知识哦:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

看到这里觉得富利多1号(祥瑞版)增额护理保险这款产品还不错呢?但比较可惜的是,这款护理保险并非没有任何缺点,学姐还发现了这些缺陷。

二、想买富利多1号(祥瑞版)增额护理保险?一定要注意这几点!

1、缴费期限不够灵活

这款产品的缴费方式只有4种,也即趸交、3年、5年、10年四种。可是现在市面上有些产品是可以有7种的选择,而且缴费期限可以更长,有15年、20年、30年这样的。

对于资金多的朋友,这样的设置没有书面区别,不过对于短期内资金紧张的朋友而言,就代表无法通过拉长缴费期限将保费降低了。因而,这款护理保险在这一点上做得还是不太出众。

2、免责条款13条

免责条款的概念是保险公司不承担保险责任的规定。正常情况下,大家最好决定入手免责条款越少的产品,对我们就更有利。

而且,富利多1号(祥瑞版)增额护理保险配置有13条的免责条款,而放眼目前市面,大部分产品一般只有7、8条免责条款,这款产品的免责条款设置的复杂一些。

和其他产品相比,富利多1号(祥瑞版)增额护理保险的免责条款多了这么多,所以在这一方面上,富利多1号(祥瑞版)增额护理保险的保障并不贴心。

所以总而言之,富利多1号(祥瑞版)增额护理保险有投保年龄上限高、有效保额按照比例递增和支持保单贷款、减保的亮点,可是大家也需要留心缴费期限并不够灵活和较多的免责条款的缺点。

倘若有的小伙伴介意这两点,可以货比三家如今市面上其他保障更加优秀的护理保险,货比三家后再做决定也不迟!毕竟好的产品才能给我们更好的保障。不知道重疾险怎么买的朋友,可以先看看这份攻略哦:

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-01

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

-

02-03

-

02-03

-

02-03

-

02-03

最新问题

最新问题

-

02-03

-

02-03

-

02-03

-

02-03

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

-

02-01