小秋阳说保险-北辰

学霸说保险,专注保险测评!现在市面上热门的理财险分别是哪些?有什么不同?这里有一份排名大家可以先参考一下 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

目前来说市面上主要有这几种理财险:年金险、万能寿险、分红寿险、教育金、增额寿险、投资连结险等。理财险是相对复杂的,不过提前明确买保险的目的就很会买错,比如是想买一份保障还是想用于投资。

首先多嘴说一句,90% 以上的普通家庭都不太适合购买理财险,除非各方面的保障已经配置齐全,在此顺便给大家分享一下如何配置基础保险《3套方案,配齐一家人的保险》weixin.qq.275.com

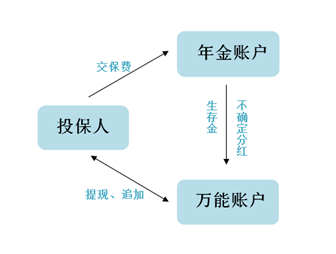

再说回理财险。现在的理财险,一般是由万能险和分红险组合而成,也可以把它们看作是两个账户,具体关系如下:

1.有保障。很多人选择购买理财险作为投资,是因为理财险有这些优点,这在一定程度上能分散理财风险。

2.强制储蓄。未来有很多未知的费用支出,而购买理财险如教育金、养老金,相当于存下一笔钱,还能有收益,确保未来有钱花。

3.实现财富传承。可以帮助财富进行保值,甚至增值,最后转移到指定的受益人手中。

但是除了优点,不得不说,理财险的缺点也有几个,主要是以下几点:

1.收益低。理财险的风险低,收益自然就低,理财险的收益从长远来看一般在2%~4%之间。

2.资产灵活性低。往往我们听到的“随时提取或退保”之类的而广告语都是华而不实,这样做的话会亏损一大笔钱。

优缺点讲完了,大家可以结合自己的实际情况来判断是否要买理财险哟~

以上是我对理财险相关内容的简单罗列,那么一般大家最喜欢购买哪一种理财险呢?目前来看是年金险。年金险中最值得买的产品有哪些呢,我整理了一篇文章《十大值得买的年金险大盘点!》weixin.qq.275.com

以上就是我对 "购买理财保险产品要注意哪些陷阱"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

健康 快乐你好! 买一份商业保险特别是大病和意外险很有必要。这两个是低概率高损伤风险,费用挺大的。毕竟现在的意外风险太大,中国的食品健康糟糕。买一份商业保险非常的有帮助。有病治病,无病养老.一样有利率(不确定性)。 买教育基金保险越早买越好,保障时间长最后收益高。 但是建议购买顺序:先重疾,意外,小病住院,教育基金保险,最后理财分红型保险。 先保大人,再保小孩。大人是家庭支柱,一切保障好了,才能保护好小孩的生活。

健康 快乐你好! 买一份商业保险特别是大病和意外险很有必要。这两个是低概率高损伤风险,费用挺大的。毕竟现在的意外风险太大,中国的食品健康糟糕。买一份商业保险非常的有帮助。有病治病,无病养老.一样有利率(不确定性)。 买教育基金保险越早买越好,保障时间长最后收益高。 但是建议购买顺序:先重疾,意外,小病住院,教育基金保险,最后理财分红型保险。 先保大人,再保小孩。大人是家庭支柱,一切保障好了,才能保护好小孩的生活。 -

佟娜(佟掌柜)正常五到八倍,如果你有房,有车,有公积金,可以到15倍以上,最高差不多50万。

佟娜(佟掌柜)正常五到八倍,如果你有房,有车,有公积金,可以到15倍以上,最高差不多50万。 -

个中翘楚种类很多,广义上分红险,万能险和投连险,都属于理财险。 但具体规划中,要看规划的目的和方式方法。 建议,就具体问题,详询自己的代理人。

个中翘楚种类很多,广义上分红险,万能险和投连险,都属于理财险。 但具体规划中,要看规划的目的和方式方法。 建议,就具体问题,详询自己的代理人。 -

青松对于“理财保险只能买一次吗”这个问题来说,当然不是,您可以买多少份,多少次都是可以的,只要您的经济能力允许,符合投保要求。至于哪种理财保险比较好,各家保险公司都有理财类产品,大同小异,招商信诺专家建议您在选购理财保险时,主要考虑还是适合自己,比如缴费期长短、保险期间长短、资金投入的多少等。需值得注意的是理财产品是要在有了保障性产品后才会考虑,切忌丢西瓜捡芝麻。另外,保费的支出是跟家庭年收入相挂勾,应是年收入的10%-15%比较合理。

青松对于“理财保险只能买一次吗”这个问题来说,当然不是,您可以买多少份,多少次都是可以的,只要您的经济能力允许,符合投保要求。至于哪种理财保险比较好,各家保险公司都有理财类产品,大同小异,招商信诺专家建议您在选购理财保险时,主要考虑还是适合自己,比如缴费期长短、保险期间长短、资金投入的多少等。需值得注意的是理财产品是要在有了保障性产品后才会考虑,切忌丢西瓜捡芝麻。另外,保费的支出是跟家庭年收入相挂勾,应是年收入的10%-15%比较合理。 -

墨言近日,笔者走访了多家银行获悉,随着年底老百姓手中的闲钱增加,兼具保障及理财功能的分红险开始得到更多市民的关注,客户咨询和销售量都急速升温,其中生命人寿的“鸿福”保险理财计划备受青睐。 为什么一款分红型保险会如此受追捧呢?银行的高级理财经理告诉笔者,生命“鸿福”保险理财计划,是一款业内新创,专为中高端客户量身定制、方便打理、快速积累财富的中长期保险保障理财规划产品。由《生命红上红F款两全保险(分红型)》+《生命附加金管家年金保险(万能型)》组合而成,同时满足了客户“理财+保障+投资”的多重需求。其具有以下四个特点: 快速返还,十天就返:十天犹豫期结束后,公司即返还基本保额的9%。此后每两年,按照基本保险金额与累积红利保险金额二者之和的9%返还一次生存金,直至终身,充分保障客户投资理财需求。 保障全面,豁免关怀:为客户提供了长期高额的人身保障。若被保险人因疾病或意外伤害事故导致身故或全残,公司按以下三者之和给付身故或全残保险金:主合同实际交纳的保险费的105%,主合同累积红利保险金额对应的现金价值,个人账户价值。若投保人因意外伤害事故导致身故或全残,将可豁免续期保费,合同继续有效。 保底收益,复利计息:生命“鸿福”还是一款稳健的理财产品。投保“鸿福”的客户都将获得一个万能理财金账户,金账户可以让您返还的生存金进入带有保底收益2.5%的万能理财账户,再由专家进行高收益的投资理财,在保额分红一次升值基础上进行稳健的二次升值。

墨言近日,笔者走访了多家银行获悉,随着年底老百姓手中的闲钱增加,兼具保障及理财功能的分红险开始得到更多市民的关注,客户咨询和销售量都急速升温,其中生命人寿的“鸿福”保险理财计划备受青睐。 为什么一款分红型保险会如此受追捧呢?银行的高级理财经理告诉笔者,生命“鸿福”保险理财计划,是一款业内新创,专为中高端客户量身定制、方便打理、快速积累财富的中长期保险保障理财规划产品。由《生命红上红F款两全保险(分红型)》+《生命附加金管家年金保险(万能型)》组合而成,同时满足了客户“理财+保障+投资”的多重需求。其具有以下四个特点: 快速返还,十天就返:十天犹豫期结束后,公司即返还基本保额的9%。此后每两年,按照基本保险金额与累积红利保险金额二者之和的9%返还一次生存金,直至终身,充分保障客户投资理财需求。 保障全面,豁免关怀:为客户提供了长期高额的人身保障。若被保险人因疾病或意外伤害事故导致身故或全残,公司按以下三者之和给付身故或全残保险金:主合同实际交纳的保险费的105%,主合同累积红利保险金额对应的现金价值,个人账户价值。若投保人因意外伤害事故导致身故或全残,将可豁免续期保费,合同继续有效。 保底收益,复利计息:生命“鸿福”还是一款稳健的理财产品。投保“鸿福”的客户都将获得一个万能理财金账户,金账户可以让您返还的生存金进入带有保底收益2.5%的万能理财账户,再由专家进行高收益的投资理财,在保额分红一次升值基础上进行稳健的二次升值。 -

奶奶如果是正规的保险公司和银行的产品是可靠的。 消费者不要轻易相信口头承诺,在签署合同时一定要认真阅读保险合同内容,确认保险产品的细则条款和重要信息,防止以假乱真。投保后可通过拨打保险公司统一客服电话、登录官方网站或者前往保险公司柜面等方式,查验保单真伪。 保险理财险,可以帮助你强制储蓄、资产隔离、以及充容面对未来发生的问题,比如养老金规划,社保的养老金本来就是基础保障,如果想要全面提升退休后的收入就可以通过理财险来规划。记住,是对未来的规划,以及长期储蓄他中途不能够退保的,退是能退,但是会有亏损。 不论是买股票也好,基金也好,都是不错的投资方法,股票比基金收益更高,但是同样需要承受的风险也高,当然两种都是有风险的,所以如果你是承受不了风险的人,就还是把钱存到银行比较好。

奶奶如果是正规的保险公司和银行的产品是可靠的。 消费者不要轻易相信口头承诺,在签署合同时一定要认真阅读保险合同内容,确认保险产品的细则条款和重要信息,防止以假乱真。投保后可通过拨打保险公司统一客服电话、登录官方网站或者前往保险公司柜面等方式,查验保单真伪。 保险理财险,可以帮助你强制储蓄、资产隔离、以及充容面对未来发生的问题,比如养老金规划,社保的养老金本来就是基础保障,如果想要全面提升退休后的收入就可以通过理财险来规划。记住,是对未来的规划,以及长期储蓄他中途不能够退保的,退是能退,但是会有亏损。 不论是买股票也好,基金也好,都是不错的投资方法,股票比基金收益更高,但是同样需要承受的风险也高,当然两种都是有风险的,所以如果你是承受不了风险的人,就还是把钱存到银行比较好。 -

善理财险交钱多 收益才多 反正客户如果没有投资其他 这个属于他的闲置资金 你可以相比较银行的定期收益与保险收益比较

善理财险交钱多 收益才多 反正客户如果没有投资其他 这个属于他的闲置资金 你可以相比较银行的定期收益与保险收益比较 -

添添向上现在退的话,那可就亏大了

添添向上现在退的话,那可就亏大了 -

Joanna我劝你不要买保险了,除了国家的基本医疗险外,其它的不需要买。。。没什么意义。。。买保险相当于给保险公司送钱。。按一年交1万到银行(另行开户,坚决不动),累积20年,20年后本金20万,期间利率收益按3.5%算。20年后有38万多。。相当于你20年后有38万多的保额。如果做一下保本理财,钱只多不少。而且时间越长,额度越高。打个比方,社保报销40%吧,看病50万,报销20万,自费30万,你还能剩8万,间接的保额已经超过50万了。可能有人会说,买保险是买一份保障,你不能保证只生一次病,那我可以很明确的告诉你,生一次病花50万的几率相当低,何况要是多少几次这种病,你这个人本身也已经差不多了。最重要的是,自己累积的钱可以给家里任何一个人使用看病。比保险公司单一的给固定一个人看病划算多了。何况我只是按20年计算,如果30年。40年,甚至时间更长呢,难道不比保险公司给你的钱多?我问过几种保险,我个人觉得不错,但是最后还是没买,我现在大致说下,你可以知己参考:1.消费险,一年一交,费用3000左右一年,保额20万。不管任何病只要住院,不分药的种类,社保报销后全额报销,最高20万。缺点:当年出险,第二年可能拒保。有案例,有人当年出险6000多,第二年被拒保。2.理财险,一年1万,交10年,每年返还保额的百分之10,直到100周岁或去世终止。第一年返还所交保费的20%,也就是交1万,反2000.第二年交1万,反保费百分之10,保费1万 1万=2万,反2000,第三年反保费10%,反3000以此类推,直到10年后可以每年反1万,它有个账户,里面利率在6%左右每年,可以随时存取。每年返还的钱都在这个账户中计息。缺点:本金不退,什么时候返本自己算,反正我觉得不划算。市面上所有理财险跟这个类似。3.意外险或大病险,没具体问,大致了解过。基本上是每月或每年交多少钱,二十五年后(时间看具体保险类型,基本是20多年)返还本金 20%的收益,这个收益是这样的,你前面几年累计例如10万,到期后给的收益是10万的20% 本金,不是每年20%。相当于每年1%的利率。缺点:费用高,保额低,实用率极低。上述所说的保险是我问了多家保险公司得来的,我也是为了我自己的小孩买保险,跑多不知道多少家,最后一个没买。现在每年存2万,已经存了3年了。存到20为止,作为家里人看病用。以上是我个人观点,也许你问过多家保险公司会发现更多的不划算,也有好多人觉得买保险就是个坑,反正我觉得,现在的商业保险都是骗子行为,不是真正为老百姓考虑的保险,都是保险公司的敛财工具,具体怎么样自己考虑。

Joanna我劝你不要买保险了,除了国家的基本医疗险外,其它的不需要买。。。没什么意义。。。买保险相当于给保险公司送钱。。按一年交1万到银行(另行开户,坚决不动),累积20年,20年后本金20万,期间利率收益按3.5%算。20年后有38万多。。相当于你20年后有38万多的保额。如果做一下保本理财,钱只多不少。而且时间越长,额度越高。打个比方,社保报销40%吧,看病50万,报销20万,自费30万,你还能剩8万,间接的保额已经超过50万了。可能有人会说,买保险是买一份保障,你不能保证只生一次病,那我可以很明确的告诉你,生一次病花50万的几率相当低,何况要是多少几次这种病,你这个人本身也已经差不多了。最重要的是,自己累积的钱可以给家里任何一个人使用看病。比保险公司单一的给固定一个人看病划算多了。何况我只是按20年计算,如果30年。40年,甚至时间更长呢,难道不比保险公司给你的钱多?我问过几种保险,我个人觉得不错,但是最后还是没买,我现在大致说下,你可以知己参考:1.消费险,一年一交,费用3000左右一年,保额20万。不管任何病只要住院,不分药的种类,社保报销后全额报销,最高20万。缺点:当年出险,第二年可能拒保。有案例,有人当年出险6000多,第二年被拒保。2.理财险,一年1万,交10年,每年返还保额的百分之10,直到100周岁或去世终止。第一年返还所交保费的20%,也就是交1万,反2000.第二年交1万,反保费百分之10,保费1万 1万=2万,反2000,第三年反保费10%,反3000以此类推,直到10年后可以每年反1万,它有个账户,里面利率在6%左右每年,可以随时存取。每年返还的钱都在这个账户中计息。缺点:本金不退,什么时候返本自己算,反正我觉得不划算。市面上所有理财险跟这个类似。3.意外险或大病险,没具体问,大致了解过。基本上是每月或每年交多少钱,二十五年后(时间看具体保险类型,基本是20多年)返还本金 20%的收益,这个收益是这样的,你前面几年累计例如10万,到期后给的收益是10万的20% 本金,不是每年20%。相当于每年1%的利率。缺点:费用高,保额低,实用率极低。上述所说的保险是我问了多家保险公司得来的,我也是为了我自己的小孩买保险,跑多不知道多少家,最后一个没买。现在每年存2万,已经存了3年了。存到20为止,作为家里人看病用。以上是我个人观点,也许你问过多家保险公司会发现更多的不划算,也有好多人觉得买保险就是个坑,反正我觉得,现在的商业保险都是骗子行为,不是真正为老百姓考虑的保险,都是保险公司的敛财工具,具体怎么样自己考虑。 -

xss首先你买这份保险做什么用? 保险是长期规划,短期内退保就不建议买,但这也不是绝对的。 我可以推荐5年内回本的

xss首先你买这份保险做什么用? 保险是长期规划,短期内退保就不建议买,但这也不是绝对的。 我可以推荐5年内回本的

- 上一篇: 平安福到期后能返还吗?

- 下一篇: 现在我想买保险不知道什么适合我,女26,有人推荐我买平安福

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14