小秋阳说保险-北辰

学霸说保险,专注保险测评!现在有什么热门的理财险?它们有什么区别?这里有一份排名希望能给大家提供参考 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

不管是华泰还是其他保险公司的理财险,您都可以为家人投保的。如果您想买理财险的话,还是了解清楚再下单比较好。要是对理财险还不太了解,可以看我下面对理财险的详细介绍。

数据显示,目前受大家喜爱的理财险主要有这些:年金险、万能寿险、分红寿险、教育金、增额寿险、投资连结险等。理财险是相对来说复杂度较高的,不过事先想好自己的目标是保障亦或理财,确定了再去购买保险就不会出错。

首先多嘴说一句,90% 以上的普通家庭都不太适合购买理财险,除非做好了全面的基本保障,家庭成员的保障怎么样才算齐全呢,参考这一篇就有答案了《3套方案,配齐一家人的保险》weixin.qq.275.com

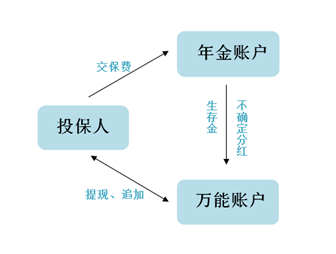

再说回理财险。现在的理财险,一般是由万能险和分红险组合而成,也可以把它们看作是两个账户,具体关系如下:

1.有保障。许多人是因为理财险有这些优点才把它当做投资的一种渠道,这也不失为分散理财风险的一种选择。

2.强制储蓄。理财险可以带来一份较为稳定的收益,也能作为储蓄准备,教育金和养老金这种产品就是如此。

3.实现财富传承。在一定程度上可以做到最后传承给后人时实现财产的增值。

优点确实有好几个,但事实上缺点也不少,主要是以下几点:

1.收益低。对于理财险来说,较低的风险就只能带来较低的收益,从长远的角度出发,理财险的收益会在2%~4%之间浮动。

2.资产灵活性低。允许在任何时候提取钱或退保费,这有可能只是一个响亮的名头,若是这样做,保不准要亏一笔。

优缺点讲完了,大家可以结合自己的实际情况来判断是否要买理财险哟~

以上是我对理财险相关内容的简单罗列,那么一般大家最喜欢购买哪一种理财险呢?目前来看是年金险。年金险中最值得买的产品有哪些呢,我整理了一篇文章《十大值得买的年金险大盘点!》weixin.qq.275.com

以上就是我对 "华泰保险理财险自己可以给家人投吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

回头一般不会的。但保险理财,适合中长期投资,才有较高收益,短期获利很难

回头一般不会的。但保险理财,适合中长期投资,才有较高收益,短期获利很难 -

金莎这个我知道,是有这种保险,但是很不划算,我跟你算笔账,你投资10万,如果你这10万方到银行就拿定期利息,存5年制的年利率为4.75%。10万5年后有12.375万,然后把12.375放到银行5年后利息为15.314万 第三个五年18.951万 第四个五年是23.45万 ,到最后你还在25岁 你放到银行这10万元就翻成29.02万元。好好算算划算不。就放银行所以我建议不要买这个,如果你想给孩子一个保障的话也可以。希望能帮助到你,望采纳真心望采纳...

金莎这个我知道,是有这种保险,但是很不划算,我跟你算笔账,你投资10万,如果你这10万方到银行就拿定期利息,存5年制的年利率为4.75%。10万5年后有12.375万,然后把12.375放到银行5年后利息为15.314万 第三个五年18.951万 第四个五年是23.45万 ,到最后你还在25岁 你放到银行这10万元就翻成29.02万元。好好算算划算不。就放银行所以我建议不要买这个,如果你想给孩子一个保障的话也可以。希望能帮助到你,望采纳真心望采纳... -

yolanda一般来说,银行的理财产品还是比较保险,他做的是银行信用,理财渠道相对安全。银行的理财产品分为保本理财和非保本理财,保本理财起点高,一般30万元起存,非保本理财一般5万起存,保本理财比非保本利息稍低。

yolanda一般来说,银行的理财产品还是比较保险,他做的是银行信用,理财渠道相对安全。银行的理财产品分为保本理财和非保本理财,保本理财起点高,一般30万元起存,非保本理财一般5万起存,保本理财比非保本利息稍低。 -

薇雅客服没有风险,但是收益也不高,不要听宣传材料上说的,也不要听推销员忽悠。 我家买过,最后一算,比定期多,但和国债差不多,时间还挺长。

薇雅客服没有风险,但是收益也不高,不要听宣传材料上说的,也不要听推销员忽悠。 我家买过,最后一算,比定期多,但和国债差不多,时间还挺长。 -

陆坤-KELVIN如果你知道了理财险的本质,也就知道为啥不要轻易购买理财险啦~ 1/ 爱因斯坦说:“复利堪称是世界第八大奇迹,它的威力甚至超过了原子弹。”复利效应在投资界中,近于真理。本金、时间、正利率。集齐三者能召唤最终的丰厚收益。它是所有理性投资者的信仰,想赚一波就跑的赌徒,理解不了和时间做朋友的心态。行军打仗,胜率可比胜利重要得多。 (1-0.01)365=0.025 (1 0.01)365=37.78 一天努力一点点。道理简单却也深刻。 可惜的是,复利也成为了保险公司用来吸钱的幕后帮凶。市面上众多的理财险,都跟乐视贾老板一样,擅长为梦想窒息,擅长给你画大饼。然而,它们都只告诉你集齐本金、时间、正利率后的庞大数字,却不会给你将它变成现实的一个保证。 理财险,是含身故责任的理财产品。国内一般是以年金险为基础,附加分红险或万能险。它们的特征是杠杆极低,轻保障重收益,但收益也是鸡肋,回本都十分漫长。 2/ 先来看看网红1号,年金险 分红险。 好看的脸庞,动人的数据,但隐藏在背后的又是怎样的一张素颜呢? 这个表分为三个部分: 保险费(你交的钱) 保证利益(你肯定能拿到的钱) 非保证利益(不确定能不能拿到的钱) 先来看前两部分。用一条时间线,你们就知道这保险到底想做什么了。 总结起来就是: 这1万块投进去了,8年才回本,30年后变成1.8倍,活到80岁就可以花50年时间变成 2.02倍啦。如果开始领取生存金了,你就无法再退保,也就是说你起码得活到70岁才能回本。 按30年能拿回1.8倍来计算,这1万块年化收益率是2%左右。这意味着什么?现在我国的CPI常年在2%左右,CPI可以简单理解为你现在的钱每年会贬值多少。这还只是理论值,我们感受到的通货膨胀,远远不止2%。换句话说,你的钱存进去,还跑不赢贬值。存得越多,亏得越多。而银行5年期定期存款利率都有2.75%以上,5年期国债利率3.4%。比大小,应该都会算了。 再来看看分红演算的非保证收益。首先,一个非保证,保险公司便能立于不败之地,法律也会保护它。分不分红,公司做主。想分多少就分多少,想不分就不分。 低档分红为0,这很诚实。而中高档的分红,没有用夸张的4.5%和6%,用了折算下来收益率大概1%-4%的具体金额。在众多喜欢夸大收益率的产品宣传中,可以说是一股清流。但依然是离不开复利的包装。在假设利率和时间的复利效应下,演算收益是合情合理,但不一定存在。 而且,保单的分红跟公司经营的分红并不是一个概念。你只是保险公司的客户,不是它的股东。 你能分到的只是分红险账户里面的利润。这个利润是要减去归属于该产品的费用,减去保障成本,减去可能会被截留掉“不可分配的利润”(不可描述的部分),才变成可分配利润。最后,对可分配利润,按照三七开(30%给公司,70%给客户)进行每年的产品分红。。。 可能能分到一大堆的瓜子壳? 3/ 再来看2号网红,年金险 万能帐户。 财源滚滚,细水长流,相信这是很多人憧憬的生活状态。“每年交点钱,终身都有钱”但没有告诉我们,交的钱是大头,给的钱是小头。先收你一大笔钱,再每年给你点零花钱。左手换右手,保险公司才是真的躺着赚钱。 年金险的核心在于它的年金和现金价值。 (此表是蜗牛君众筹了1001块钱买来的情报。不投保竟然看不到现金价值??) 而保证利率的3%,转入万能帐户时麻烦先交1%手续费。虽说雁过拔毛是常识,但这已经是直接把整个翅膀扯下来烤了。每一位客户,都是折翼的天使。 生存金,也就是每年返还给你的这部分,只有这部分才是有利息的。在保险公司存了个大饼它每年只捡起上面的一粒芝麻给你算利息。整合起来计算。男23岁,缴费5年,第5年起每年领取232.12元,假设万能帐户每年能有4%: 要看理财险,先划一条线。画出这条时间线,便拥有了测量理财险的尺子。不确定时间和收益率,再好看的数字也只是空欢喜一场。 总结:23岁时借出去的钱,等到32岁本金收回来,等到退休时变成了3.2倍。 看起来最终收益还不错,但致命的缺陷在于,流动性会导致收益性的下降。通过计算发现,在32岁之前取出便会亏本;在40岁之前取出,整体的年化收益将低于3%。 人生如白驹过隙,眨眼几十年就过去了。但在一棵树上吊着几十年的滋味可不好受。 4/ 对当下的理财险来个总结: 1、 流动性丧失 提前退保会亏钱,在保时间不够也亏钱,死死锁住了这笔钱的未来三十年甚至更久。在段时间里,你可能会遇到2000年互联网泡沫破灭时跌剩几毛钱的网易,你可能会遇到2008年金融危机后行业洗牌的遍地“黄金”,你可能会遇到2013年刚刚兴起只值几美元的比特币……为了一份收益不高的理财险,放弃了未来三十年你可能会遇到的所有投资机会。这不值得。 2.、收益输给通胀 理财产品不看绝对收益,要看相对收益。同样10万收益,你用了100万的资金,收益率是10%;你用了1000万的资金,收益率就只有1%了。自己的钱给回自己,撑到到最后年化2%多,其实还跑不赢通胀。演算结果的诱人,来源于假设利率和时间共同放大的结果。 3、收益不透明 产品真实的分红和公司运营的分红是两码事。作为分红险的客户,对投资投向和收益分配没有丝毫话语权。这年头,凭本事“借”的钱,想怎么还就怎么还。 安全性,流动性和收益性,是金融产品的三围。你永远不能兼顾三者,但你起码能得到其中两者。这也是现金类资产、债权类资产、权益类资产的划分界线。而当下的理财险,却同时缺少了流动性和收益性。 我们都明白,当网红被评价说长得很安全时,这并不是赞美。 设计年金险的初衷在于防范长寿风险。人还在钱没了,也是一种风险。很遗憾的是,虽然养老焦虑、教育焦虑日益明显,但目前市面上打着养老金、教育金旗号的理财险,都算不上是好的年金险。 即使是这样一张诚意满满,20年前年化收益有10%的高利率保单,如今每年领到的钱也只能当成笑话看看。通胀是所有固收类资产的杀手。 所以,我们能得出什么结论? “死的”保险对抗不了通胀。固定收益的年金险不能给你养老。而低利率的固定收益的年金险,让你在年轻时锁定一大笔钱的同时,更会让日后变得老无所依。 好的养老年金要跟随着物价波动,才能跑赢通胀,在晚年给予我们保障。但由于中国的通胀是隐性的,他国的数据是公开透明。国情之别,导致了国民意识的不同。我们大多数人没有意识到保本低收益的理财等同于慢性自杀。这也造成了市面上保险产品设计思路的巧妙迎合。通胀是老虎,我们却总把它当作猫来养。 金融学的知识告诉我们,长期而言,只有股票能跑赢通胀。但大A股的情况,我们都清楚。想在中国轻松养老,可不是一件易事。事实上,市井小市民哪有那么容易就能躺着赚钱的?黄粱一梦,早醒早好。“天上不会掉馅饼,努力奋斗才能梦想成真。” (保险专业防坑,想知道更多关于保险的专业知识?就看蜗牛君知乎号:蜗牛说保险)

陆坤-KELVIN如果你知道了理财险的本质,也就知道为啥不要轻易购买理财险啦~ 1/ 爱因斯坦说:“复利堪称是世界第八大奇迹,它的威力甚至超过了原子弹。”复利效应在投资界中,近于真理。本金、时间、正利率。集齐三者能召唤最终的丰厚收益。它是所有理性投资者的信仰,想赚一波就跑的赌徒,理解不了和时间做朋友的心态。行军打仗,胜率可比胜利重要得多。 (1-0.01)365=0.025 (1 0.01)365=37.78 一天努力一点点。道理简单却也深刻。 可惜的是,复利也成为了保险公司用来吸钱的幕后帮凶。市面上众多的理财险,都跟乐视贾老板一样,擅长为梦想窒息,擅长给你画大饼。然而,它们都只告诉你集齐本金、时间、正利率后的庞大数字,却不会给你将它变成现实的一个保证。 理财险,是含身故责任的理财产品。国内一般是以年金险为基础,附加分红险或万能险。它们的特征是杠杆极低,轻保障重收益,但收益也是鸡肋,回本都十分漫长。 2/ 先来看看网红1号,年金险 分红险。 好看的脸庞,动人的数据,但隐藏在背后的又是怎样的一张素颜呢? 这个表分为三个部分: 保险费(你交的钱) 保证利益(你肯定能拿到的钱) 非保证利益(不确定能不能拿到的钱) 先来看前两部分。用一条时间线,你们就知道这保险到底想做什么了。 总结起来就是: 这1万块投进去了,8年才回本,30年后变成1.8倍,活到80岁就可以花50年时间变成 2.02倍啦。如果开始领取生存金了,你就无法再退保,也就是说你起码得活到70岁才能回本。 按30年能拿回1.8倍来计算,这1万块年化收益率是2%左右。这意味着什么?现在我国的CPI常年在2%左右,CPI可以简单理解为你现在的钱每年会贬值多少。这还只是理论值,我们感受到的通货膨胀,远远不止2%。换句话说,你的钱存进去,还跑不赢贬值。存得越多,亏得越多。而银行5年期定期存款利率都有2.75%以上,5年期国债利率3.4%。比大小,应该都会算了。 再来看看分红演算的非保证收益。首先,一个非保证,保险公司便能立于不败之地,法律也会保护它。分不分红,公司做主。想分多少就分多少,想不分就不分。 低档分红为0,这很诚实。而中高档的分红,没有用夸张的4.5%和6%,用了折算下来收益率大概1%-4%的具体金额。在众多喜欢夸大收益率的产品宣传中,可以说是一股清流。但依然是离不开复利的包装。在假设利率和时间的复利效应下,演算收益是合情合理,但不一定存在。 而且,保单的分红跟公司经营的分红并不是一个概念。你只是保险公司的客户,不是它的股东。 你能分到的只是分红险账户里面的利润。这个利润是要减去归属于该产品的费用,减去保障成本,减去可能会被截留掉“不可分配的利润”(不可描述的部分),才变成可分配利润。最后,对可分配利润,按照三七开(30%给公司,70%给客户)进行每年的产品分红。。。 可能能分到一大堆的瓜子壳? 3/ 再来看2号网红,年金险 万能帐户。 财源滚滚,细水长流,相信这是很多人憧憬的生活状态。“每年交点钱,终身都有钱”但没有告诉我们,交的钱是大头,给的钱是小头。先收你一大笔钱,再每年给你点零花钱。左手换右手,保险公司才是真的躺着赚钱。 年金险的核心在于它的年金和现金价值。 (此表是蜗牛君众筹了1001块钱买来的情报。不投保竟然看不到现金价值??) 而保证利率的3%,转入万能帐户时麻烦先交1%手续费。虽说雁过拔毛是常识,但这已经是直接把整个翅膀扯下来烤了。每一位客户,都是折翼的天使。 生存金,也就是每年返还给你的这部分,只有这部分才是有利息的。在保险公司存了个大饼它每年只捡起上面的一粒芝麻给你算利息。整合起来计算。男23岁,缴费5年,第5年起每年领取232.12元,假设万能帐户每年能有4%: 要看理财险,先划一条线。画出这条时间线,便拥有了测量理财险的尺子。不确定时间和收益率,再好看的数字也只是空欢喜一场。 总结:23岁时借出去的钱,等到32岁本金收回来,等到退休时变成了3.2倍。 看起来最终收益还不错,但致命的缺陷在于,流动性会导致收益性的下降。通过计算发现,在32岁之前取出便会亏本;在40岁之前取出,整体的年化收益将低于3%。 人生如白驹过隙,眨眼几十年就过去了。但在一棵树上吊着几十年的滋味可不好受。 4/ 对当下的理财险来个总结: 1、 流动性丧失 提前退保会亏钱,在保时间不够也亏钱,死死锁住了这笔钱的未来三十年甚至更久。在段时间里,你可能会遇到2000年互联网泡沫破灭时跌剩几毛钱的网易,你可能会遇到2008年金融危机后行业洗牌的遍地“黄金”,你可能会遇到2013年刚刚兴起只值几美元的比特币……为了一份收益不高的理财险,放弃了未来三十年你可能会遇到的所有投资机会。这不值得。 2.、收益输给通胀 理财产品不看绝对收益,要看相对收益。同样10万收益,你用了100万的资金,收益率是10%;你用了1000万的资金,收益率就只有1%了。自己的钱给回自己,撑到到最后年化2%多,其实还跑不赢通胀。演算结果的诱人,来源于假设利率和时间共同放大的结果。 3、收益不透明 产品真实的分红和公司运营的分红是两码事。作为分红险的客户,对投资投向和收益分配没有丝毫话语权。这年头,凭本事“借”的钱,想怎么还就怎么还。 安全性,流动性和收益性,是金融产品的三围。你永远不能兼顾三者,但你起码能得到其中两者。这也是现金类资产、债权类资产、权益类资产的划分界线。而当下的理财险,却同时缺少了流动性和收益性。 我们都明白,当网红被评价说长得很安全时,这并不是赞美。 设计年金险的初衷在于防范长寿风险。人还在钱没了,也是一种风险。很遗憾的是,虽然养老焦虑、教育焦虑日益明显,但目前市面上打着养老金、教育金旗号的理财险,都算不上是好的年金险。 即使是这样一张诚意满满,20年前年化收益有10%的高利率保单,如今每年领到的钱也只能当成笑话看看。通胀是所有固收类资产的杀手。 所以,我们能得出什么结论? “死的”保险对抗不了通胀。固定收益的年金险不能给你养老。而低利率的固定收益的年金险,让你在年轻时锁定一大笔钱的同时,更会让日后变得老无所依。 好的养老年金要跟随着物价波动,才能跑赢通胀,在晚年给予我们保障。但由于中国的通胀是隐性的,他国的数据是公开透明。国情之别,导致了国民意识的不同。我们大多数人没有意识到保本低收益的理财等同于慢性自杀。这也造成了市面上保险产品设计思路的巧妙迎合。通胀是老虎,我们却总把它当作猫来养。 金融学的知识告诉我们,长期而言,只有股票能跑赢通胀。但大A股的情况,我们都清楚。想在中国轻松养老,可不是一件易事。事实上,市井小市民哪有那么容易就能躺着赚钱的?黄粱一梦,早醒早好。“天上不会掉馅饼,努力奋斗才能梦想成真。” (保险专业防坑,想知道更多关于保险的专业知识?就看蜗牛君知乎号:蜗牛说保险) -

aaa一般大部分人都已经购买了社保,但其实这点保障时不够的,您还年轻,建议年轻人还可以选择补充购买医疗保险、意外、大病保障,给孩子买也要重视者三种保障,选择一款带理财功能的主险,在安心保障的同时还能储蓄。保费的支出是跟家庭年收入相挂勾,应是年收入的10%~15%比较合理,险种的选种也尤为重要,招商信诺专家提醒大家应首先完善意外医疗、住院医疗,其次是重大疾病、意外伤残、身故保障,最后是教育金的储备、养老金的储备。

aaa一般大部分人都已经购买了社保,但其实这点保障时不够的,您还年轻,建议年轻人还可以选择补充购买医疗保险、意外、大病保障,给孩子买也要重视者三种保障,选择一款带理财功能的主险,在安心保障的同时还能储蓄。保费的支出是跟家庭年收入相挂勾,应是年收入的10%~15%比较合理,险种的选种也尤为重要,招商信诺专家提醒大家应首先完善意外医疗、住院医疗,其次是重大疾病、意外伤残、身故保障,最后是教育金的储备、养老金的储备。 -

🍋先森问你的保险代理人 不就搞定了 一般是如果是理财金 不领的话就是复利计息 要领取的话 去柜面提供个银行卡 就知道划到你银行卡里了 就不是复利了 如果是单利计息的就无所谓了 具体的还是问长城人寿的

🍋先森问你的保险代理人 不就搞定了 一般是如果是理财金 不领的话就是复利计息 要领取的话 去柜面提供个银行卡 就知道划到你银行卡里了 就不是复利了 如果是单利计息的就无所谓了 具体的还是问长城人寿的 -

牛牛理财保险属人寿保险的新险种,该保险是集保障及投资功能于一身的新型保险产品,目前主要有分红保险、投资连结保险和万能保险。经营投资类保险的保险公司充分利用其规模投资优势及投资专家为保户争取最大的投资利益。通过保险进行理财,客户可以对资金进行合理安排和规划,使资产获得理想的保值和增值,同时可以防范和避免因疾病或灾难而带来的财务困难

牛牛理财保险属人寿保险的新险种,该保险是集保障及投资功能于一身的新型保险产品,目前主要有分红保险、投资连结保险和万能保险。经营投资类保险的保险公司充分利用其规模投资优势及投资专家为保户争取最大的投资利益。通过保险进行理财,客户可以对资金进行合理安排和规划,使资产获得理想的保值和增值,同时可以防范和避免因疾病或灾难而带来的财务困难 -

DEMON可以去听听,了解一下保险产品不是坏事,保不保根据自己的需要,你自己说了算。是朋友不会为难你。

DEMON可以去听听,了解一下保险产品不是坏事,保不保根据自己的需要,你自己说了算。是朋友不会为难你。 -

Qing任何理财都有风险,一定要理性看待,银行的理财产品也不例外,一般来说,银行理财还是比较安全的,具体风险就要看产品类型了。银行理财产品面临的主要风险有市场风险、信用风险、流动性风险、通货膨胀风险、操作管理风险以及不可抗力风险等。

Qing任何理财都有风险,一定要理性看待,银行的理财产品也不例外,一般来说,银行理财还是比较安全的,具体风险就要看产品类型了。银行理财产品面临的主要风险有市场风险、信用风险、流动性风险、通货膨胀风险、操作管理风险以及不可抗力风险等。

- 上一篇: 平安智能星在什么情况下理赔

- 下一篇: 中华保险公司信誉怎么样?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14