小秋阳说保险-北辰

学霸说保险,专注保险测评!如今我们可以买到哪些理财险?产品的不同之处有哪些?这份全面的排名能解决大家的疑问 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

保险公司的理财险和银行存款一样,都在银保监的监管范围内,都是可以放心购买的。至于哪个好,您就要先了解两种渠道的具体理财方式了。关于银行存款的情况大家了解得比较多,对理财险可能会陌生一点,那么下面我就给大家详细介绍一下理财险的具体情况。

现在市面上主推的理财险一般是这几种:年金险、万能寿险、分红寿险、教育金、增额寿险、投资连结险等。理财险总的来说比其他种类的保险复杂,可是这也没关系,想好要保障还是要理财再去买保险,准没错。

首先多嘴说一句,90% 以上的普通家庭都不太适合购买理财险,除非已经准备好了各项保障,有关家庭成员的基本保障搭配可以以这一篇文章作为参考《3套方案,配齐一家人的保险》weixin.qq.275.com

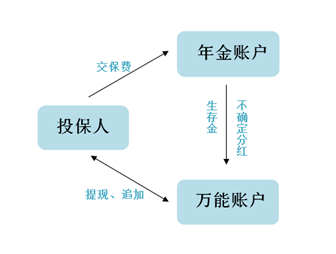

再说回理财险。现在的理财险,一般是由万能险和分红险组合而成,也可以把它们看作是两个账户,具体关系如下:

1.有保障。许多人是因为理财险有这些优点才把它当做投资的一种渠道,这样也可以算作降低理财风险的一种方法。

2.强制储蓄。选择理财险可以有一部分稳定的收益和储蓄,比如购买教育金和理财险等。

3.实现财富传承。理财险对于财产较多的人来说,可以作为财富保值增值的渠道,还能在最后转移给指定的财产传承人。

说完了优点,在这里也必须说说理财险的缺点,主要是以下几点:

1.收益低。理财险的风险低,意味着收益低,理财险的收益水平从现在的情况来看,一般是2%~4%。

2.资产灵活性低。“随时提取”“随时退保”这些一般只是为了打广告,如果这样做的话没准会亏一大笔。

优缺点讲完了,大家可以结合自己的实际情况来判断是否要买理财险哟~

这些就是我对理财险优缺点的一些认识,而要问其中最受喜爱的理财险,那就不得不提年金险了。年金险中最值得买的产品有哪些呢,我整理了一篇文章《十大值得买的年金险大盘点!》weixin.qq.275.com

以上就是我对 "保险公司的理财险和银行存款,哪个好"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

🇨🇳Yon现在社会上,人们都对理财很感兴趣,例如:基金、股票、p2p、理财保险产品等,许多人也不会做产品分析,听销售人员说利息高就买买买。最后买完了发现自己后悔了,觉得自己被骗了,买错产品了,重要的是利息并不高,去医院也没有报销,也没有一点的保障功能。 那么理财保险真的值得购买吗?今天小编就给大家从以下几个方面详细介绍一下: 一、购买理财保险的前提 保障型的保险:本质是一种消费。通过每年的保费支出,获得了高杠杆的保额,保障型产品转移了我们由于身故、高额医疗费用产生的家庭财务风险,对于任何一个理性的人来讲,保障型的保险都是我们首先要购买的。 理财型的保险:本质是一种投资。理财型保险本质上和P2P、债券、股票等方式没有差异,都是一种投资工具。但是由于保险的稳健的属性,所以和其他方式相比,又有一些比较显著的特点。 如果保障型的保险都已经配置齐全(意外险、重疾险、定期寿险、医疗保险),是可以购买理财保险的,而购买理财保险主要是用于以下几个方面:子女教育金、养老金、资产保全、资产传承等。 二、理财保险的作用与用途 1、强制储蓄:合理的财务规划 理财保险的热卖,虽然坑了不少人,但是也变相普及了财务规划的重要性。国人一直都没有财务规划的习惯,但是我们看到国外已经形成了较为稳定的生活方式和水平,很多年轻人已经从父辈了解到了理财保险的作用,所以接受程度会比较高,通过年金险来应对子女教育和退休养老是很稳健的选择。 以养老保险为例,养老保险和寿险的作用是相反的,我们购买定期寿险是担心提前离世而造成的收入损失。而养老保险是担心我们活的太久,钱不够花。所以需要在有能力的情况下,可以未雨绸缪。真正的养老金是与生命等长的,稳定安全有一定收益的源源不断的现金流。只有这样才能确保无论后续经济环境如何动荡与变化,我们都可以不断的从保险公司领钱,用来支付我们老年的生活开支和医疗负担。 所以如果我们有教育金、养老金的需求,是可以在年轻的时候通过理财保险来解决的,有记账习惯的人就会知道,我们大多数人消费都是非常随意不合理的,那么这种情况下,理财保险是一种可以考虑的选择。 2、分散风险:合理配置家庭资产 对于高净值人群来讲,资产配置的核心就是分散风险,而不是追求高收益。我们更多的是想让财富稳健的增值,那么这种情况下,理财保险也是一种好的选择。 对于家庭理财来讲,最重要的就是稳健。2015年,身边就遇到了几个过于激进的案例,所有的财富全部投入股市,得到的是一个令整个家庭无法承受的苦果。所以想让我们的资产稳健增值,除了配置高风险高收益的产品,还需要配置具有保底收益、低风险稳健的产品,这就是保险理财的强项了。 除了保底收益,还有很多产品目前实际结算利率可以做到6%-7%,是不是很有吸引力?只有你有多余的现金,就可以投入到万能账户里面获得无风险的保底收益。而这也就是保险理财稳健、安全的体现。 3、理财保险的特殊作用 保额在千万以上的保单,早已经不是什么新鲜事,小编理财师就遇到过几个身边的例子。这些每年拿出几十万的现金购买保险的企业家不仅不傻,而且相反比大多数人都要精明。那么他们购买理财保险的动机是什么呢? 答案就是:借助保险来实现财富传承,将财富最终转给指定的受益人,除了实现财富保值增值外,在一定条件下,还可以解决债务和税赋等问题。 总结下来主要是以下几点: 财富分配的确定性:对于经历多次婚姻的朋友来讲,可以通过指定保险受益人的设计,将财富按照个人意愿,分配给想继承的人,从确定性这点来讲,是保险比较大的优势。 财富传承长期稳定:巨额的财富可以由保险公司分期、分批给付受益人,保证了财富的长期安全,也避免了下一代由于一夜暴富造滋生的不良心态。 资产隔离、避债:目前很多企业主因为债务,导致个人和家庭债台高筑,这里面核心的问题就是公司资产与个人资产的混淆不分造成的。按照保险法的相关解释:保险金不算作遗产,更不被列入偿债资产。所以在某些特定的情况下,保险还存在资产隔离的作用。 税费成本较低:虽然我们国家目前没有开征遗产税,但是目前继承的过程中各种费用也很高,比如律师费用、公正费用等。目前继承权公正费用为总资产的2%,其实还是挺高的。通过科学的保险设计,不仅没有上述的繁琐,而且成本几乎为零。

🇨🇳Yon现在社会上,人们都对理财很感兴趣,例如:基金、股票、p2p、理财保险产品等,许多人也不会做产品分析,听销售人员说利息高就买买买。最后买完了发现自己后悔了,觉得自己被骗了,买错产品了,重要的是利息并不高,去医院也没有报销,也没有一点的保障功能。 那么理财保险真的值得购买吗?今天小编就给大家从以下几个方面详细介绍一下: 一、购买理财保险的前提 保障型的保险:本质是一种消费。通过每年的保费支出,获得了高杠杆的保额,保障型产品转移了我们由于身故、高额医疗费用产生的家庭财务风险,对于任何一个理性的人来讲,保障型的保险都是我们首先要购买的。 理财型的保险:本质是一种投资。理财型保险本质上和P2P、债券、股票等方式没有差异,都是一种投资工具。但是由于保险的稳健的属性,所以和其他方式相比,又有一些比较显著的特点。 如果保障型的保险都已经配置齐全(意外险、重疾险、定期寿险、医疗保险),是可以购买理财保险的,而购买理财保险主要是用于以下几个方面:子女教育金、养老金、资产保全、资产传承等。 二、理财保险的作用与用途 1、强制储蓄:合理的财务规划 理财保险的热卖,虽然坑了不少人,但是也变相普及了财务规划的重要性。国人一直都没有财务规划的习惯,但是我们看到国外已经形成了较为稳定的生活方式和水平,很多年轻人已经从父辈了解到了理财保险的作用,所以接受程度会比较高,通过年金险来应对子女教育和退休养老是很稳健的选择。 以养老保险为例,养老保险和寿险的作用是相反的,我们购买定期寿险是担心提前离世而造成的收入损失。而养老保险是担心我们活的太久,钱不够花。所以需要在有能力的情况下,可以未雨绸缪。真正的养老金是与生命等长的,稳定安全有一定收益的源源不断的现金流。只有这样才能确保无论后续经济环境如何动荡与变化,我们都可以不断的从保险公司领钱,用来支付我们老年的生活开支和医疗负担。 所以如果我们有教育金、养老金的需求,是可以在年轻的时候通过理财保险来解决的,有记账习惯的人就会知道,我们大多数人消费都是非常随意不合理的,那么这种情况下,理财保险是一种可以考虑的选择。 2、分散风险:合理配置家庭资产 对于高净值人群来讲,资产配置的核心就是分散风险,而不是追求高收益。我们更多的是想让财富稳健的增值,那么这种情况下,理财保险也是一种好的选择。 对于家庭理财来讲,最重要的就是稳健。2015年,身边就遇到了几个过于激进的案例,所有的财富全部投入股市,得到的是一个令整个家庭无法承受的苦果。所以想让我们的资产稳健增值,除了配置高风险高收益的产品,还需要配置具有保底收益、低风险稳健的产品,这就是保险理财的强项了。 除了保底收益,还有很多产品目前实际结算利率可以做到6%-7%,是不是很有吸引力?只有你有多余的现金,就可以投入到万能账户里面获得无风险的保底收益。而这也就是保险理财稳健、安全的体现。 3、理财保险的特殊作用 保额在千万以上的保单,早已经不是什么新鲜事,小编理财师就遇到过几个身边的例子。这些每年拿出几十万的现金购买保险的企业家不仅不傻,而且相反比大多数人都要精明。那么他们购买理财保险的动机是什么呢? 答案就是:借助保险来实现财富传承,将财富最终转给指定的受益人,除了实现财富保值增值外,在一定条件下,还可以解决债务和税赋等问题。 总结下来主要是以下几点: 财富分配的确定性:对于经历多次婚姻的朋友来讲,可以通过指定保险受益人的设计,将财富按照个人意愿,分配给想继承的人,从确定性这点来讲,是保险比较大的优势。 财富传承长期稳定:巨额的财富可以由保险公司分期、分批给付受益人,保证了财富的长期安全,也避免了下一代由于一夜暴富造滋生的不良心态。 资产隔离、避债:目前很多企业主因为债务,导致个人和家庭债台高筑,这里面核心的问题就是公司资产与个人资产的混淆不分造成的。按照保险法的相关解释:保险金不算作遗产,更不被列入偿债资产。所以在某些特定的情况下,保险还存在资产隔离的作用。 税费成本较低:虽然我们国家目前没有开征遗产税,但是目前继承的过程中各种费用也很高,比如律师费用、公正费用等。目前继承权公正费用为总资产的2%,其实还是挺高的。通过科学的保险设计,不仅没有上述的繁琐,而且成本几乎为零。 -

一路平安打开你的保单,里边有每年的现金价值。基本上是按照那个来的。一般是10%多一点。

一路平安打开你的保单,里边有每年的现金价值。基本上是按照那个来的。一般是10%多一点。 -

丽华太平洋保险是正规的保险公司,和平安, 新华,泰康,人寿等保险公司一样,都是不错的保险公司,其实这些公司都可以都不错,主要还是要看你买的保险产品是否合适,毕竟是按合同条款来的。所以,选择一款好产品比选一家公司更重要。

丽华太平洋保险是正规的保险公司,和平安, 新华,泰康,人寿等保险公司一样,都是不错的保险公司,其实这些公司都可以都不错,主要还是要看你买的保险产品是否合适,毕竟是按合同条款来的。所以,选择一款好产品比选一家公司更重要。 -

Summer Day楼主你好,本来我是看到你的问题“万能”两个字来看的,没想到这么多人说万能不好,不知道楼主说的这个万能是哪个公司的万能?好像平安没有你说的这个“万能重大疾病投资理财保险”是不是描述不准确啊?平安有“智盈人生”万能型。可我看楼上的几位都是当做“智盈人生”来分析了。所以我也说两句。 首先问一下楼上的几位,你是做保险的么?你了解保险有多少?别搞的和专家似的,万能这里不好那里不好。你说的那些都是万能的缺点吗? 一楼的我想问你,如果你每年只想存6000块,你选什么险?只买保障型的?告诉你,保障型的理财功能就差一点,这你应该知道。你就知道你这一辈子一定会生大病?如果不呢?那用那么多钱去买了保障型的险种,最后却没有多少多少回报,你干吗?高额的初始费用?难道你想花10块钱去五星级酒店享受高级服务?可能吗?保障成本就是这样,给多少费用就有多少服务,到哪里都是这个道理。再说,这个到第六年后才5%,加上风险保额,多吗?年龄越大扣的越多这太正常了,难道你明知道这个东西快坏了,你还花很多钱去买吗?人越大越容易生病,明知道保了就赔,难道还不能多收点费用啊?如果说在保障的基础之上又可以有理财的功能你难道说这不好吗?再说了,你能给我找到几个险种是可以缓期缴费保障不变的?笑话!而且万能的保额是可调的,你又能找到几个可调的?搞不懂万能的好处就别说万能不好,只是因为你不懂。可能理财你是能手,但险种你未必可以。 三楼的,几点说的都不错,能给我说一下“其他”是哪个公司的保底是2.5吗?可不可以发个资料给我看一下?只是第五条我搞不懂,你是懂这个险种呢还是不懂?万能只所以叫万能不正是因为灵活吗?你怎么还说可控性“极”差,如果可以缓期缴费保障不变的险种还差的话,那传统的险种就别提 了,必须交够年限,这个是不是叫不差! 不好意思楼主,写有点长,但只是告诉不懂装懂、胡乱抨击别人险种的人一个提醒。本来想给楼主解说一下的。现在只说一句不错,针对以上的疑问你可以让推荐你这个险种的人给你讲清楚,别被忽悠了。如果他讲不清,那就换人讲。 祝楼主身体健康,万事如意啊!哈哈

Summer Day楼主你好,本来我是看到你的问题“万能”两个字来看的,没想到这么多人说万能不好,不知道楼主说的这个万能是哪个公司的万能?好像平安没有你说的这个“万能重大疾病投资理财保险”是不是描述不准确啊?平安有“智盈人生”万能型。可我看楼上的几位都是当做“智盈人生”来分析了。所以我也说两句。 首先问一下楼上的几位,你是做保险的么?你了解保险有多少?别搞的和专家似的,万能这里不好那里不好。你说的那些都是万能的缺点吗? 一楼的我想问你,如果你每年只想存6000块,你选什么险?只买保障型的?告诉你,保障型的理财功能就差一点,这你应该知道。你就知道你这一辈子一定会生大病?如果不呢?那用那么多钱去买了保障型的险种,最后却没有多少多少回报,你干吗?高额的初始费用?难道你想花10块钱去五星级酒店享受高级服务?可能吗?保障成本就是这样,给多少费用就有多少服务,到哪里都是这个道理。再说,这个到第六年后才5%,加上风险保额,多吗?年龄越大扣的越多这太正常了,难道你明知道这个东西快坏了,你还花很多钱去买吗?人越大越容易生病,明知道保了就赔,难道还不能多收点费用啊?如果说在保障的基础之上又可以有理财的功能你难道说这不好吗?再说了,你能给我找到几个险种是可以缓期缴费保障不变的?笑话!而且万能的保额是可调的,你又能找到几个可调的?搞不懂万能的好处就别说万能不好,只是因为你不懂。可能理财你是能手,但险种你未必可以。 三楼的,几点说的都不错,能给我说一下“其他”是哪个公司的保底是2.5吗?可不可以发个资料给我看一下?只是第五条我搞不懂,你是懂这个险种呢还是不懂?万能只所以叫万能不正是因为灵活吗?你怎么还说可控性“极”差,如果可以缓期缴费保障不变的险种还差的话,那传统的险种就别提 了,必须交够年限,这个是不是叫不差! 不好意思楼主,写有点长,但只是告诉不懂装懂、胡乱抨击别人险种的人一个提醒。本来想给楼主解说一下的。现在只说一句不错,针对以上的疑问你可以让推荐你这个险种的人给你讲清楚,别被忽悠了。如果他讲不清,那就换人讲。 祝楼主身体健康,万事如意啊!哈哈 -

尘缘若梦您好!带有分红性质的保险产品都可以作为投资理财的好选择,提供有多家保险公司的理财保险产品,您可以前去对比选择。

尘缘若梦您好!带有分红性质的保险产品都可以作为投资理财的好选择,提供有多家保险公司的理财保险产品,您可以前去对比选择。 -

毛毛实际上没有理财保险、储蓄保险。理财、保险、储蓄这三个是完全不同的品种及概念,保险公司为了推销保险,故意混淆理财、储蓄及保险概念,根本不存在理财保险及储蓄保险的险种。今年银保监会规定不允许在保险中出现储蓄、理财字样及利率。

毛毛实际上没有理财保险、储蓄保险。理财、保险、储蓄这三个是完全不同的品种及概念,保险公司为了推销保险,故意混淆理财、储蓄及保险概念,根本不存在理财保险及储蓄保险的险种。今年银保监会规定不允许在保险中出现储蓄、理财字样及利率。 -

燚水淼💦把钱存银行定期,可以保本,利息也能保障。(按存的年数定,不同存期不同年利率) 如果购买银行的理财产品,会有一定的风险。 理财产品分几种: 第一种:银行自己经营运作的理财产品,这样的理财产品收益一般,但比较有保障,基本不会跑路。 第二种:银行代销的理财产品,销售过后,银行是不管不问的。由其他的理财公司经营运作,保障性虽然也有(国家批准的),但如果经营不好,很可能跑路。 第三种:保险公司的理财产品,放在银行销售。这样的产品基本没问题,也不会跑路,但就是封闭期比较长,中途急用钱想赎回有些麻烦。 综合:所有理财产品都不宣示保本,也不宣示收益保证。只能预估一个可能的收益幅度。也有可能遇到风险而亏本。 到底是把钱存银行定期还是购买理财产品,要看你个人的风险承受力而选择。 个人建议:如果你的钱基本不会有急用,能长期存。那么最好选择银行定期(五年期)的定期存款。肯定保本,收益也比理财的高,而且收益可以有保障,存钱时的年利率说给多少,那就肯定有多少。 如果你的钱有可能随时需要急用,那么可以选择银行自己经营的货币型基金理财产品。注意不要碰那种股票型基金或者混合型基金。这两种都涉及到股票的入市操作,股市风险太大,大亏的机会太多太多了。 建议选择的银行:第一是工商银行。第二是建设银行。第三是交通银行。

燚水淼💦把钱存银行定期,可以保本,利息也能保障。(按存的年数定,不同存期不同年利率) 如果购买银行的理财产品,会有一定的风险。 理财产品分几种: 第一种:银行自己经营运作的理财产品,这样的理财产品收益一般,但比较有保障,基本不会跑路。 第二种:银行代销的理财产品,销售过后,银行是不管不问的。由其他的理财公司经营运作,保障性虽然也有(国家批准的),但如果经营不好,很可能跑路。 第三种:保险公司的理财产品,放在银行销售。这样的产品基本没问题,也不会跑路,但就是封闭期比较长,中途急用钱想赎回有些麻烦。 综合:所有理财产品都不宣示保本,也不宣示收益保证。只能预估一个可能的收益幅度。也有可能遇到风险而亏本。 到底是把钱存银行定期还是购买理财产品,要看你个人的风险承受力而选择。 个人建议:如果你的钱基本不会有急用,能长期存。那么最好选择银行定期(五年期)的定期存款。肯定保本,收益也比理财的高,而且收益可以有保障,存钱时的年利率说给多少,那就肯定有多少。 如果你的钱有可能随时需要急用,那么可以选择银行自己经营的货币型基金理财产品。注意不要碰那种股票型基金或者混合型基金。这两种都涉及到股票的入市操作,股市风险太大,大亏的机会太多太多了。 建议选择的银行:第一是工商银行。第二是建设银行。第三是交通银行。 -

Licheng力成如果真是这样,而且没有风险,你又有钱买,不急着用这笔钱,应该可以,合适的,前提必须是正规保险公司或国有银行的理财险,一定要有合同说明的清楚才行

-

彭抿菲Kerwin保险公司理财,只要这个公司是受保监会监管下的都没问题,否则这公司是假的,那就不行了,理财产品你一定要先拿产品对比,对比以后再买,货比三家吗需要了解请找我

彭抿菲Kerwin保险公司理财,只要这个公司是受保监会监管下的都没问题,否则这公司是假的,那就不行了,理财产品你一定要先拿产品对比,对比以后再买,货比三家吗需要了解请找我 -

小燕不会影响信用,但是停掉就只能拿回现金价值,可能会有本金损失,尤其是前期退保损失会很大。退保后3到5个工作日就能拿到钱

小燕不会影响信用,但是停掉就只能拿回现金价值,可能会有本金损失,尤其是前期退保损失会很大。退保后3到5个工作日就能拿到钱

- 上一篇: 百万医疗险的作用谁知道?

- 下一篇: 简单的说说康惠保怎么样?值得买的

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14