小秋阳说保险-北辰

现如今保险行业发展很快,保险在人们心目中的形象也越来越正面。很多消费者意识到靠保险能抵御一定的风险。例如有些小伙伴会投保出现身故可以获赔,没有发生身故还能返钱的两全险,他们认为自己也不算亏的。

这个想法真的正确吗?可以看一下阳光人寿的互联网真i保D款两全险,和大家说说两全险的的特点。

想快点看到测评结果?那快点击这篇文章获取答案吧:

《阳光人寿互联网真i保D款两全保险保障如何?看完这篇文章再说》weixin.qq.275.com

《阳光人寿互联网真i保D款两全保险保障如何?看完这篇文章再说》weixin.qq.275.com

一、阳光人寿互联网真i保D款两全险保障内容大亮相!

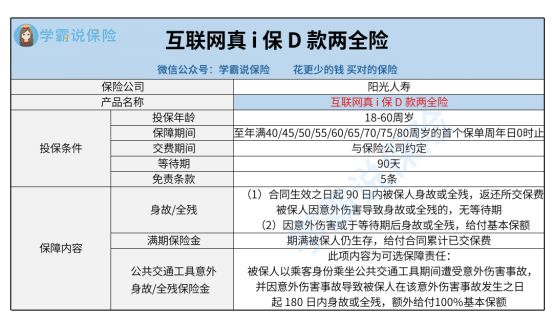

在分析这款产品之前,让我们先来看看这款产品的保障图:

由图可知,互联网真i保D款两全险的保障内容设置的非常简单,主要的组成部分就是两项基本保障和一项可选内容。接下来学姐就以这款产品为对象,给大家深入分析一番:

1、可选公共交通工具意外身故或全残保障

从产品图中我们能够总结出,互联网真i保D款两全险的保障内容包含公共交通工具意外身故和全残保险金,可以供被保人选择。现实中大家遭遇公共交通意外事故在所难免,有了这项保障内容,当被保人发生公共交通意外事故后,在满足合同约定条款要求的情况下,是可以获赔的。和那些仅仅只提供身故/全残保险金和满期生存保险金的两全险相比,这款产品的保障设置上,可让被保人多享受一份保障。而且这项可选责任不仅有身故或全残保险金,还有一项额外赔付即100%基本保额,赔付力度极大。

2、保障期限

学姐翻看了此款产品的条例后被其保障期限惊呆了,因为有许多选择可选。互联网真i保D款两全险提供保障至被保人年满40/45/50/55/60/65/70/75/80周岁的首个保单周年日0时止这9种选择。投保人可以根据自己的需求和经济情况选择合适被保人的保障期限。

3、等待期

这款来年搞权限是有等待期的,等待期有90天。等待期其内和等待期后的赔偿标准是迥然相异的,根据合同规定,倘使等待期内被保人因非意外因素身故或全残,会返还已交保费,合同不再有效。假如被保人在等待期后因出现意外事故导致逝世或全残,那么可以获得保险公司赔付的基本保额。立足于赔偿金额的角度,等待期越短,对被保人是越友善的。

想知道保险公司为什么要设置等待期的小伙伴,不妨看看这篇文章:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

二、买阳光人寿互联网真i保D款两全险还要注意以下这几点!

1、投保年龄范围

产品要求如下,可供18至60周岁的人投保。但是学姐在了解了其他两全险的投保年龄后得知,其他两全险的投保年龄上限为65或70周岁的,甚至还有75周岁的都能够置办,而且这款产品的最低允许18周岁的人群购买,和市面上大部分0周岁就能投保的同类产品相比,开始投保年龄门槛较高,因此,互联网真i保D款两全险的投保年龄范围是比较窄的。

2、免责条款

免责条款是指被保人因为条款里面的情形而发生保险事故的话,保险公司不背负的保险责任。关于免责条款,这款产品设置了5条,像是发生酒驾、自杀、故意杀害等情况都都不符合给付保险金的要求。和只有3条免责条款的同类型产品相较,互联网真i保D款两全险在免责条款方面的表现并算不上优秀。

3、其他权益

看了条款后发现,这款产品只附加了现金价值权益,是不涵盖减额交清、自动垫交、保单贷款等权益的。例如投保人短期内需要资金周转,那么可以把保单的现金价值作为质押物,向保险公司申报贷款。既能解决投保人短期资金周转问题,还能维持保险合同的效力。

概括来讲,互联网真i保D款两全险有表现突出的地方也有表现不好的地方。大家可以依照自己的实际需求考虑要不要投保这款产品。但是值得注意的是,两全险的保费并不低,而且身故/全残保险金和满期生存保险金只能拿到一个。

两全险其实并没有大家想象地那么美好,点击下方文章可以查看两全险的更多小秘密:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-02

-

02-02

-

02-02

-

02-02

最新问题

最新问题

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-02

-

02-02

-

02-02