小秋阳说保险-北辰

保险越来越发达,保险在人们心目中的形象也越来越正面。有很多消费者开始意识到用保险来抵御风险。比如有些人会买发生身故就有理赔,要是没发生身故则可返现的两全险,他们认为这样自己会没什么损失。

真的如此吗?今天学姐就以阳光人寿的互联网真i保D款两全险为例,把两全险的的特点分享给大家。

想快点看到测评结果?那快点击这篇文章获取答案吧:

《阳光人寿互联网真i保D款两全保险保障如何?看完这篇文章再说》weixin.qq.275.com

《阳光人寿互联网真i保D款两全保险保障如何?看完这篇文章再说》weixin.qq.275.com

一、阳光人寿互联网真i保D款两全险保障内容大亮相!

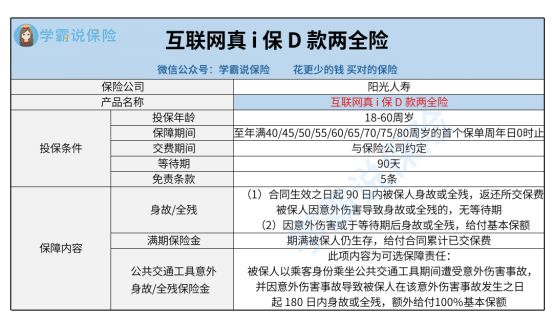

正式走进这款产品前,让我们先来看看这款产品的保障图:

由保障图可知,互联网真i保D款两全险的保障内容还是蛮简单的,具体内容仅为两项基本保障和一项可选内容。接下来学姐就为小伙伴们好好分析一下这款产品:

1、可选公共交通工具意外身故或全残保障

从产品图中我们会发现,互联网真i保D款两全险是可以在公共交通工具意外身故和全残保险金中做选择,来确定哪项作为保障内容的。现实中人们可能常会遭遇公共交通意外事故,有了这项保障内容,当被保人发生公共交通意外事故后,在满足合同约定条款要求的情况下,是可以获赔的。和那类只赔付身故/全残保险金和满期生存保险金的两全险相比来看,这款产品为被保人设置的保障要多一份。而且这项可选责任不仅有身故或全残保险金,还有一项额外赔付即100%基本保额,给被保人的赔付力度很大。

2、保障期限

学姐在查阅了这款产品的条款后惊讶于它的保障期限,因为有许多选择可选。互联网真i保D款两全险提供保障至被保人年满40/45/50/55/60/65/70/75/80周岁的首个保单周年日0时止这9种选择。投保人可以根据本身的须求和经济情况选择适合被保人的保障期限。

3、等待期

这款来年搞权限是有等待期的,等待期足足有90天。等待期其内和等待期后的赔偿标准是截然不同的,合同规定要是等待期内被保人因非意外因素身故或全残,会将已交保费还给被保人,合同不再有效。如若被保人在等待期后因意外伤害造成去世或全残,那么保险公司会赔偿被保人基本保额。在赔偿金额上,设置越短的等待期,对被保人是越暖心的。

想知道保险公司为什么要设置等待期的小伙伴,不妨看看这篇文章:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

二、买阳光人寿互联网真i保D款两全险还要注意以下这几点!

1、投保年龄范围

产品有这样的要求,18至60周岁的人是有资格成为被保人的。但是学姐在比较了其他两全险的投保年龄后得知,其他两全险的最高为65或70周岁的人群提供投保机会,甚至还有75周岁的都有资格购入,而且这款产品的投保年龄下限为18周岁,和市面上相当多0周岁就能购入的同类产品比较之后,开始投保年龄门槛较高,所以说,互联网真i保D款两全险对年龄限制较多。

2、免责条款

免责条款可以这么说就是如若被保人因为条款里面的情况而发生保险事故,保险公司不承担的保险责任。关于免责条款,这款产品设置了5条,打比方发生自杀、酒驾、故意杀害等情况都不符合赔偿的条件。和只有3条免责条款的同类型产品相较,互联网真i保D款两全险的免责条款并不算很出彩。

3、其他权益

了解了条款后不难看出,这款产品提供的权益只有现金价值,比如保单贷款、减额交清、自动垫交等权益不包含在内的。好比投保人出现短期资金周转问题,那么可以凭借保单的现金价值,向保险公司申请贷款。不但能缓解投保人短期财务紧张的局面,还能维持保险合同的效力。

综上可知,互联网真i保D款两全险游有优势也有劣势,大家可以依照自己的实际需求考虑要不要投保这款产品。然而有一点学姐要提醒大家,两全险的保费比较贵,而且身故/全残保险金和满期生存保险金只能拿到一个。

两全险其实并没有大家想象地那么美好,点击下方文章可以查看两全险的更多小秘密:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-02

-

02-02

-

02-02

-

02-02

最新问题

最新问题

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-02

-

02-02

-

02-02