小秋阳说保险-北辰

学霸说保险,专注保险测评!如果你是想要购买康惠保系列的重疾险产品,建议你先看看这份对比表: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

一般情况下本人只能为本人、父母、配偶或子女投保,不然出险后无法顺利获得理赔。所以建议要购买这款产品的各位要选对投保人;

那么接下来为大家分析这款产品。

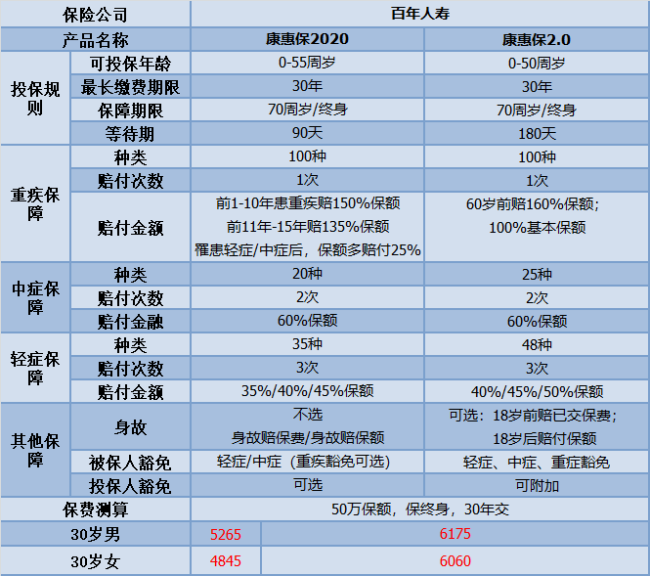

性价比一直是百年人寿的目标。今年主要出了康惠保2.0和康惠保2020两个系列,我们来看看基本保障内容:

可以看到其实价格相似,保障内容也没有很大的改变;不过也有各自的特色:

康惠保2020的优点有以下几点:

1.重疾的保额赔付高:在前10-15年内确诊重疾后,是可以额外获得35%-50%保额的;假设发生了轻症或者中症,重疾保额还可以增加25%的重疾保额,

2.身故保障灵活可选择:康惠保2020中的身故保是可以选择不赔付、赔保费和赔保额的,保障较为灵活,根据自己的综合需要考虑是否添加,无捆绑销售。

3.癌症二次赔付保障良心:在癌症二次赔付附加之后,不管是癌症新发、转移还是复发、持续,皆能得到100%基本保额。

但是,世无完物;康惠保2020也是存在不足的:

1.保障到70岁绑定身故赔保额:康惠保2020如果是保障到70岁的,是要绑定身故赔保额的;不过要是一开始选择保终身的保障,就不会有这个问题。

2.等待期患病合同终止:如果说在等待期不幸得了轻症或中症,按规定,保险合同就结束了。

假设你对康惠保2020感兴趣的话,不妨看看:《百年人寿的【康惠保2020】,买了不后悔?》weixin.qq.275.com

康惠保2.0的特色有:

1.疾病赔付比例高:中症的赔付为60%,轻症首次赔付比例为40%,递增最高可达50%,相比较市面上的很多重疾险产品,这款的赔付是很高的。

2.重疾额外赔付高:60岁前确诊重疾,额外赔付60%保额,即可赔付160%基本保额。保障灵活,可以选择保障期限为70岁甚至终身,可以不含有身故责任,所以是适合不同需要的人。

3.引入前症保障内容:前症即“重疾前症”,是重大疾病前高风险病症的简称。增加了前症保障,无疑可以鼓励投保人积极治疗,以此来降低罹患重疾的概率。

但康惠保2.0还是躲不过物无完物的定律:

1.等待期过长:等待期180天实属过长,相比较康惠保2020的等待期确实是多了一倍;在等待期内如果发生疾病的话,保险公司是不给赔的。等待期越久,势必不利于投保人。

2.癌症二次捆绑销售:癌症二次赔付责任是直接附带在主险中的,可以那么说,两者是附在一起的,保费也会高;

【单次赔付+癌症二次赔】倒是符合现在购买重疾险的产品形态,所以还是可以接受的。

假设对这款产品有感兴趣的,可以看我新写的文章《万人追捧的【康惠保2.0】是不是真的好?》weixin.qq.275.com

假设追求性价比的话,康惠保2020是可以考虑的;

如果大家有癌症这方面保障有需要的,可以考虑康惠保2.0。

以上就是我对 "是不是康惠保不能给自己的闺蜜投?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

风中的云您好,目前线上投保的重疾险健康告知会比较严格,一般有一项健康告知不符就会被直接拒保。若线上核保通不过,可以进行人工核保,不至于被直接拒保,如果不是很严重还可以继续投保。

风中的云您好,目前线上投保的重疾险健康告知会比较严格,一般有一项健康告知不符就会被直接拒保。若线上核保通不过,可以进行人工核保,不至于被直接拒保,如果不是很严重还可以继续投保。 -

雅楠康惠保是不带寿险责任的重疾险,保险期间自选,高发疾病全部包含,轻症只有1次赔付,身故退还现金价值直接写入条款。该产品适合预算有限但希望拥有高额保障的人群,是一种很不错的选择。

雅楠康惠保是不带寿险责任的重疾险,保险期间自选,高发疾病全部包含,轻症只有1次赔付,身故退还现金价值直接写入条款。该产品适合预算有限但希望拥有高额保障的人群,是一种很不错的选择。 -

斌您好!百年康惠保重大疾病保险产品主险保额最低10万元,最高保额限制:0-40周岁:50万元;41-50周岁:30万元;51-55周岁:10万元。附加特定疾病保障为可选责任,若选择投保,附加险保额为主险保额的25%。

斌您好!百年康惠保重大疾病保险产品主险保额最低10万元,最高保额限制:0-40周岁:50万元;41-50周岁:30万元;51-55周岁:10万元。附加特定疾病保障为可选责任,若选择投保,附加险保额为主险保额的25%。 -

。您好,从费率的角度上说,在选择保障到70周岁时,达尔文一号比百年康惠保要贵上不少,0-40岁的平均要贵接近8%。 但选保终身的话,达尔文的性价比优势就非常明显,平均只是比百年康惠保贵1%-1.5%,但多了两次轻症赔付机会和“轻症赔付后重疾保额提高”这项保险责任。

。您好,从费率的角度上说,在选择保障到70周岁时,达尔文一号比百年康惠保要贵上不少,0-40岁的平均要贵接近8%。 但选保终身的话,达尔文的性价比优势就非常明显,平均只是比百年康惠保贵1%-1.5%,但多了两次轻症赔付机会和“轻症赔付后重疾保额提高”这项保险责任。 -

斌你好,不是的,现在百年人寿提供网上核保功能。 您可以将您的基本情况以及资料提交给保险公司官方网站,然后根据您提供的资料进行核保,如果通过了,则可以直接线上购买。

斌你好,不是的,现在百年人寿提供网上核保功能。 您可以将您的基本情况以及资料提交给保险公司官方网站,然后根据您提供的资料进行核保,如果通过了,则可以直接线上购买。 -

迪您好,百年康惠保重大疾病保险保障实在,价格亲民,性价比超高,值得消费者信赖,但在购买前还需要仔细阅读保险条款,做到心中有数。保险条款主要包括保险期间、宽限期以及责任免除,其中保险期间自本合同生效日起至被保险人70周岁或被保险人身故时止;而宽限期是自保险费应交日起60日内为准。

迪您好,百年康惠保重大疾病保险保障实在,价格亲民,性价比超高,值得消费者信赖,但在购买前还需要仔细阅读保险条款,做到心中有数。保险条款主要包括保险期间、宽限期以及责任免除,其中保险期间自本合同生效日起至被保险人70周岁或被保险人身故时止;而宽限期是自保险费应交日起60日内为准。 -

念可以。 出生满28天到55周岁的人群都可以投保。 这款纯消费性重疾险产品,保障很全面,100种重疾+30种轻症,轻症豁免尽显人性关怀,而且附加特定疾病可选。

念可以。 出生满28天到55周岁的人群都可以投保。 这款纯消费性重疾险产品,保障很全面,100种重疾+30种轻症,轻症豁免尽显人性关怀,而且附加特定疾病可选。 -

七尾酱您好,通常情况下重疾险缴费期越长,分摊在每一期中的保险费自然越少,相对而言,保障性就越强,杠杆作用也越大。 比如康惠保这款重疾,最长可选择30年缴费,30岁女性,假如选择30年缴费,这意味着她在60岁的时候仍然要继续缴纳保费,而我们知道女性的退休年龄是55岁,退休后收入会降低,如果那时候还继续缴纳保费,这显然会影响正常的生活水平。 因此建议,缴费期越长越好,但不要超过退休年龄!30岁左右的女性,建议选择20年缴费!

七尾酱您好,通常情况下重疾险缴费期越长,分摊在每一期中的保险费自然越少,相对而言,保障性就越强,杠杆作用也越大。 比如康惠保这款重疾,最长可选择30年缴费,30岁女性,假如选择30年缴费,这意味着她在60岁的时候仍然要继续缴纳保费,而我们知道女性的退休年龄是55岁,退休后收入会降低,如果那时候还继续缴纳保费,这显然会影响正常的生活水平。 因此建议,缴费期越长越好,但不要超过退休年龄!30岁左右的女性,建议选择20年缴费! -

快乐宝贝您好,百年康惠保轻症保30种,一次赔付,赔付基本保额的25%,高发轻症覆盖面也算全面。康惠保的轻症保障只能说中规中矩,没有特别突出。不过百年人寿康惠保这款产品,轻症是以附加形式出现的,附加在重疾合同里面,所以还是比较合理的。

快乐宝贝您好,百年康惠保轻症保30种,一次赔付,赔付基本保额的25%,高发轻症覆盖面也算全面。康惠保的轻症保障只能说中规中矩,没有特别突出。不过百年人寿康惠保这款产品,轻症是以附加形式出现的,附加在重疾合同里面,所以还是比较合理的。 -

F.Z.康惠保2020版最主要亮点在于: 保单10年内重疾赔150%; 保单11-15年内重疾赔135%; 增加癌症二次赔付的可选责任; 身故责任可选保额。 来了解一下百年康惠保2020版: 一、百年康惠保2020版升级对比 奶爸简单概述一下康惠保2020版对比康惠保旗舰版的升级内容: 1. 重疾/中症/轻症赔付保额提高; 2. 身故责任增加赔付保额; 3. 增加癌症2次赔付可选保障; 4. 可选保障中,特疾病种数量增加。 这次升级主要增强了康惠保2020版的保障力度,身故责任可以更灵活选择(无身故责任、身故赔保费、身故赔保额),保费价格基本没什么变化。 奶爸再详细给大家解读一下康惠保2020版的特点: 1. 保额提高 康惠保2020版重疾保单前10年赔150%,前11-15年赔135%,轻症/中症理赔还会额外增加25%的重疾保额。 重疾的保障力度还算可以,保额很高,若购买50万保额,前10年赔75万,前11-15年赔67.5万,轻/中症理赔后还可增加12.5万的保额。 中症由原来的50%保额赔付提高至60%保额赔付;轻症递增赔付,依次是:35%/40%/45%保额。 康惠保2020版各方面保额都有所提高,尤其是重疾保额,可以算是目前同类产品中的第一梯队了,非常有诚意。 2. 身故责任 康惠保2020版身故责任中可选不附加、赔保费、赔保额。投保人可以根据自己的需求灵活选择,比较人性化的设定。 3. 癌症2次赔付 若首次重疾为癌症:额外赔付1次,100%保额,包括新发、复发、持续和转移的状态,间隔期3年; 若首次重疾非癌症:额外赔付1次,100%保额,间隔期180天。 康惠保2020版在癌症多次赔付的定义上算中规中矩,与目前主流产品基本一致。 4. 特疾数量增加 康惠保旗舰版:13种男性特疾、7种女性特疾额外赔付50%保额,6种少儿特疾额外赔付100%保额; 康惠保2020版:13种男性特疾、9种女性特疾额外赔付50%保额,10种少儿特疾额外赔付100%保额。 康惠保2020版在附加特疾保障上,病种数量有所提高,一起来看一下具体有什么变化: 女性特疾与少儿特疾病种有所增加,尤其是少儿特疾,增加了几种少儿高发重疾,覆盖更全。 不过在男性特疾中,良性脑肿瘤、慢性肝功能衰竭失代偿期替换掉原先的脑中风后遗症和急性心肌梗塞。 脑中风后遗症和急性心肌梗塞高发率偶要比新替换的病种要高许多,把原先的高发特疾替换掉。 大家注意:康惠保2020版如果选择保至70岁,是一定要附加身故赔保额的,如果选择保终身就没有限制。 二、康惠保2020版对比同类产品 通过简单的对比,我们可以明显的看到: 在保额赔付上,康惠保2020版在重疾/中症/轻症的赔付保额上,表现都很不错,尤其在重疾赔付方面,领先了同类产品不少。 三、康惠保2020版对比身故返保额产品 总的来说,百年康惠保2020版这次的升级,各方面保障都有所提高,反而保费几乎没什么变化,加量不加价。 比较美中不足的是,不附加身故保障,只能选终身。 而且在附加特疾保障的病种中,竟然把脑中风后遗症和急性心肌梗塞这两种高发重疾给替换掉了,未免会有点小曲线,在选择的时候多加留意,是否合适自己即可。

F.Z.康惠保2020版最主要亮点在于: 保单10年内重疾赔150%; 保单11-15年内重疾赔135%; 增加癌症二次赔付的可选责任; 身故责任可选保额。 来了解一下百年康惠保2020版: 一、百年康惠保2020版升级对比 奶爸简单概述一下康惠保2020版对比康惠保旗舰版的升级内容: 1. 重疾/中症/轻症赔付保额提高; 2. 身故责任增加赔付保额; 3. 增加癌症2次赔付可选保障; 4. 可选保障中,特疾病种数量增加。 这次升级主要增强了康惠保2020版的保障力度,身故责任可以更灵活选择(无身故责任、身故赔保费、身故赔保额),保费价格基本没什么变化。 奶爸再详细给大家解读一下康惠保2020版的特点: 1. 保额提高 康惠保2020版重疾保单前10年赔150%,前11-15年赔135%,轻症/中症理赔还会额外增加25%的重疾保额。 重疾的保障力度还算可以,保额很高,若购买50万保额,前10年赔75万,前11-15年赔67.5万,轻/中症理赔后还可增加12.5万的保额。 中症由原来的50%保额赔付提高至60%保额赔付;轻症递增赔付,依次是:35%/40%/45%保额。 康惠保2020版各方面保额都有所提高,尤其是重疾保额,可以算是目前同类产品中的第一梯队了,非常有诚意。 2. 身故责任 康惠保2020版身故责任中可选不附加、赔保费、赔保额。投保人可以根据自己的需求灵活选择,比较人性化的设定。 3. 癌症2次赔付 若首次重疾为癌症:额外赔付1次,100%保额,包括新发、复发、持续和转移的状态,间隔期3年; 若首次重疾非癌症:额外赔付1次,100%保额,间隔期180天。 康惠保2020版在癌症多次赔付的定义上算中规中矩,与目前主流产品基本一致。 4. 特疾数量增加 康惠保旗舰版:13种男性特疾、7种女性特疾额外赔付50%保额,6种少儿特疾额外赔付100%保额; 康惠保2020版:13种男性特疾、9种女性特疾额外赔付50%保额,10种少儿特疾额外赔付100%保额。 康惠保2020版在附加特疾保障上,病种数量有所提高,一起来看一下具体有什么变化: 女性特疾与少儿特疾病种有所增加,尤其是少儿特疾,增加了几种少儿高发重疾,覆盖更全。 不过在男性特疾中,良性脑肿瘤、慢性肝功能衰竭失代偿期替换掉原先的脑中风后遗症和急性心肌梗塞。 脑中风后遗症和急性心肌梗塞高发率偶要比新替换的病种要高许多,把原先的高发特疾替换掉。 大家注意:康惠保2020版如果选择保至70岁,是一定要附加身故赔保额的,如果选择保终身就没有限制。 二、康惠保2020版对比同类产品 通过简单的对比,我们可以明显的看到: 在保额赔付上,康惠保2020版在重疾/中症/轻症的赔付保额上,表现都很不错,尤其在重疾赔付方面,领先了同类产品不少。 三、康惠保2020版对比身故返保额产品 总的来说,百年康惠保2020版这次的升级,各方面保障都有所提高,反而保费几乎没什么变化,加量不加价。 比较美中不足的是,不附加身故保障,只能选终身。 而且在附加特疾保障的病种中,竟然把脑中风后遗症和急性心肌梗塞这两种高发重疾给替换掉了,未免会有点小曲线,在选择的时候多加留意,是否合适自己即可。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08