小秋阳说保险-北辰

病来如山倒,病去如抽丝,这句话既包罗了疾病对人体的伤害,同时也说明了疾病对家庭的破坏力。

站在许多家庭的角度来看,最困难的事情就是看不起病,全家受穷的的原因也可能是有一个人生病了,那么高昂的医药费,一生的积蓄,也只能买到医院一张床,而且还有很多家庭就连这么一张床也买不起,只能不治疗了,整个家庭也就因为一个人而倒下!

这个时候要是有一份重疾险,那么这种情况就会得带缓解,我们不仅能够把整个家庭的日常生活维持好,而且自己也有足够的底气活下去,这么两全其美的事情不挺好吗?

那么,学姐今天就趁此机会来给大家介绍一款重疾险,要介绍的这款产品是出自于弘康人寿旗下的“哆啦A保2.0重疾险”,保障内容又是如何呢?它成为我们的首选重疾的可能性有多大呢?大家一块儿去看看吧!

要是大家已经迫不及待想了解的话,可通过学姐写的以下文章了解到哦,都是实用的知识:

《哆啦A保2.0重疾险值不值得买?看这三点就够了》weixin.qq.275.com

《哆啦A保2.0重疾险值不值得买?看这三点就够了》weixin.qq.275.com

一、哆啦A保2.0重疾险的保障全面吗?可以买吗?

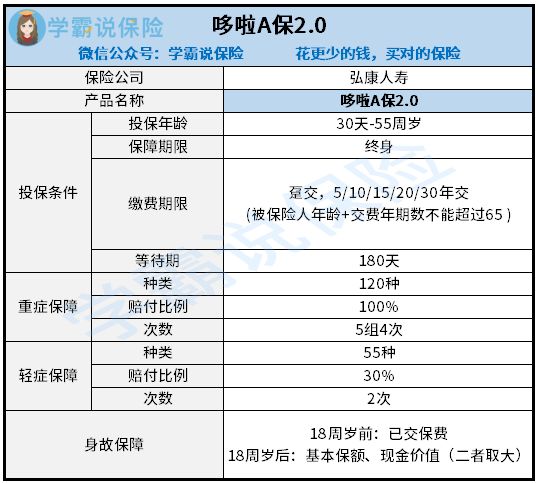

学姐开门见山,直接把图放在下面:

看完了产品图,学姐带各位小伙伴来深入分析一波。

哆啦A保2.0重疾险的优点:

1.缴费期限选择灵活

哆啦A保2.0重疾险在选择缴费期限的时候,共有六种选择,完美的适合不同收入人群的缴费能力,那么越来越多的人就可以拥有自己专属的投保能力了。

值得我们拿出来看的就是其中的一个可以选择30年缴费,大家知道为什么吗?如果不知道的话也是不要紧的,听学姐给大家分析一波。

这个原因是30年缴费的可以最大的限度,将杠杆的作用发挥最大的同时,投保人缴费的时候,压力也会变小,从而更容易触发豁免条款。

而且缴费期限越长,对我们越好。这是因为一次性缴费所花费的资金比较多,在这期间很多资金的机会成本丧失。

但30年缴费并不是都适合所有人,想知道你们自己都适合什么样的缴费期限吗?别急,大家读完这篇文章就了然于心了:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

哆啦A保2.0重疾险的缺点:

1.投保年龄范围窄

哆啦A保2.0重疾险的最高投保年龄上限为55周岁,它跟市面上那60或65周岁还能投保的重疾险相比的话,哆啦A保2.0重疾险不利于老年人群体。

如果有年长于55周岁的老人想要投保哆啦A保2.0重疾险的话,是没有机会投保成功的,直接就不会让你买入!

学姐知道对于老年人来说投保重疾险有些障碍,但上有政策下有方法,这对学姐来说不是一件难事!如果有小伙伴需要,戳这里阅读这篇文章:

《最新!十大【健康告知宽松】的重疾险大盘点!》weixin.qq.275.com

2.保障期限选择单一

看产品图可以得出结论,哆啦A保2.0重疾险仅支持保障终身,消费者们对保障期限的选择显得不一点也不自由。

虽然保终身可以让被保人终身都享有保障,但这保费可不便宜呀!每年最少也得要给一万的保费,这让不少想要投保的消费者却因为资金不够多的原因也就只能放弃投保的想法。

在这方面上,这款哆啦A保2.0重疾险相对那些资金有限的人来说适合投保!

3.缺少中症保障

哆啦A保2.0重疾险保障轻症和重症,偏偏没有中症这一重要保障。

在轻症和重症之间的严重程度就是中症。并且中症是向重症过渡的,处于中症阶段,如果把疾病治愈,不仅患者能够少受一些苦,还能让病情获得更快的康复,这岂不是一举两得的好事吗?

但是哆啦A保2.0却没有提供这样重要的保障,难免让人失望。

二、学姐建议

综合来讲,哆啦A保2.0重疾险有着一般的保障内容,没有哪一点很吸引人,而且还不提供非常重要的中症保障,对预算不足的小伙伴还非常多的要求。

因此,大家在购买哆啦A保2.0重疾险之前要再想想,在市场上还是有着很多好的重疾险的,大家还是可以多去看看的呀~

恰好学姐有一份关于优秀重疾险的名单在手里,大家想知道都有哪些产品是在里面的吗?那就抓紧时间来看看吧:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

03-09

-

03-09

-

03-09

最新问题

最新问题

-

03-09

-

03-09

-

03-09