小秋阳说保险-北辰

病来如山倒,病去如抽丝,这句话不仅蕴含了疾病对人体的影响,也蕴含了疾病对家庭的影响。

据说许多家庭,最困难的事情就是看不起病,如果有人患病了,全家会跟着受穷的,高昂的医疗费用,对于我们来说,哪怕是用尽了这一生所累积的财富,也只能在医院买到一张床,况且还有很多家庭,就连这样的一张床,他也是买不起的,根本不敢去想花钱治疗,整个家庭因为一个人而倒塌了!

这个时候要是有一份重疾险,这样的情况就不会变得这个恶化了,我们不仅能够把整个家庭的日常生活维持好,而且自己也有足够的底气活下去,这难道不好吗?

紧接着学姐就来给各位介绍一款重疾险,它是来自弘康人寿旗下的“哆啦A保2.0重疾险”,我们来看看它的保障内容如何?是否有几率成为我们的首选重疾呢?大家一块儿去看看吧!

如果有小伙伴已经等不及想提前一睹为快的话,是可以通过学姐写的以下文章得知哦,肯定会收获满满的知识点:

《哆啦A保2.0重疾险值不值得买?看这三点就够了》weixin.qq.275.com

《哆啦A保2.0重疾险值不值得买?看这三点就够了》weixin.qq.275.com

一、哆啦A保2.0重疾险的保障全面吗?可以买吗?

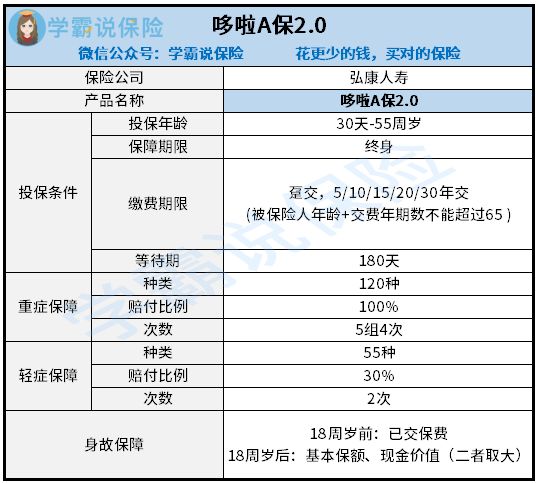

学姐开门见山,产品图直接为大家奉上:

看完了产品图,大家跟随学姐一起对它进行全方位的分析。

哆啦A保2.0重疾险的优点:

1.缴费期限选择灵活

哆啦A保2.0重疾险缴费期限有六种不同的期限可供选择,可以对于不同收入的人群缴费能力方面达到最完美的配置,能够使越来越多的人群得到自己可以投保的能力。

值得说一嘴的是有一款可以选择30年缴费期限,大家明白吗?不了解的话也是可以的,那就让学姐把原因讲给大家。

选择30年的可以将杠杆作用发挥最大同时,减轻投保人的缴费压力,触发豁免条款也会更加容易的。

而且对于我们来说,缴费期限越长,对我们来说益处越多。这是因为一次性缴费所花费的资金比较多,在这一段时间内,我们丧失了很多资金的机会成本。

但30年缴费并不是都适合所有人,想知道你们自己都适合什么样的缴费期限吗?别急,大家读完这篇文章就了然于心了:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

哆啦A保2.0重疾险的缺点:

1.投保年龄范围窄

哆啦A保2.0重疾险规定,它的最高投保年龄上限为55周岁,跟市面上那60或65周岁还能投保的重疾险做比较的话,哆啦A保2.0重疾险对老年人群体没有实质性好处。

假如有年龄大于55周岁的老人想要投保哆啦A保2.0重疾险,是不给任何机会的,直接就会被拒绝投保!

学姐知道对于老年人来说,买入重疾险是有些困难的,但上有政策下有对策,这对学姐来说不是一件难事!如果有小伙伴想入手这款保险,戳这里阅读这篇文章:

《最新!十大【健康告知宽松】的重疾险大盘点!》weixin.qq.275.com

2.保障期限选择单一

从产品图我们就能知道,哆啦A保2.0重疾险它只有保终身这一个选项,很大程度降低了消费者对保障期限的选可选度。

虽然保终身可以让被保人一直都可以享受到保障,但这保费可不便宜呀!起码每年需要缴纳的保费都在一万以上,就会让很多想要投保却因预算有限而打消了投保的念头。

只看这一点,哆啦A保2.0重疾险对预算不够充分的人来讲是真的很不友好!

3.缺少中症保障

哆啦A保2.0重疾险涵盖了轻症和重症,缺却唯独没有中症保障。

在轻症和重症之间的严重程度就是中症。并且中症是向重症过渡的,中症阶段要是就把疾病治愈,患者遭受的折磨不光能减少一些,还能让病情康复的速度越来越快,这岂不是一件更令人高兴的事情吗?

但是哆啦A保2.0却没有给予消费者这样重要的保障,有点让人失望。

二、学姐建议

综合来讲,哆啦A保2.0重疾险并没有什么太出众的保障内容,对大家来说毫无特色可言,而且还不提供非常重要的中症保障,对预算不足的小伙伴还非常不利。

所以说,学姐建议大家不要轻易就入手哆啦A保2.0重疾险,要多想一下,市面上也是有很多好的重疾险可以供大家选择的,大家还是再看看吧~

恰好学姐手收集了一份关于优秀重疾险的名单,大家想不想知道都有哪些产品上榜了吗?那就抓紧时间来看看吧:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

03-09

-

03-09

-

03-09

最新问题

最新问题

-

03-09

-

03-09

-

03-09