小秋阳说保险-北辰

当前越来越多的人知道保险可以起到理财的作用,那么众多有闲置资金的小伙伴,都开始纷纷入手保险。

当前颇具热度的理财性质保险,基本上是年金险和增额终身寿险。

其中,年金险分类五花八门,有传统型年金险的同时,此外有分红型、万能型、投资连接型等。

正巧,安联人寿推出了一款超级随心年金险(投资连结型),接下来学姐就深入介绍一下这款产品,一同来看一看这款产品出不出色!

如果想要深入了解这款产品,这篇文章不要错过:

《安联超级随心年金险(投资连结型)收益怎么样?建议买吗?》weixin.qq.275.com

《安联超级随心年金险(投资连结型)收益怎么样?建议买吗?》weixin.qq.275.com

一、超级随心年金险(投资连结型)有哪些亮点?

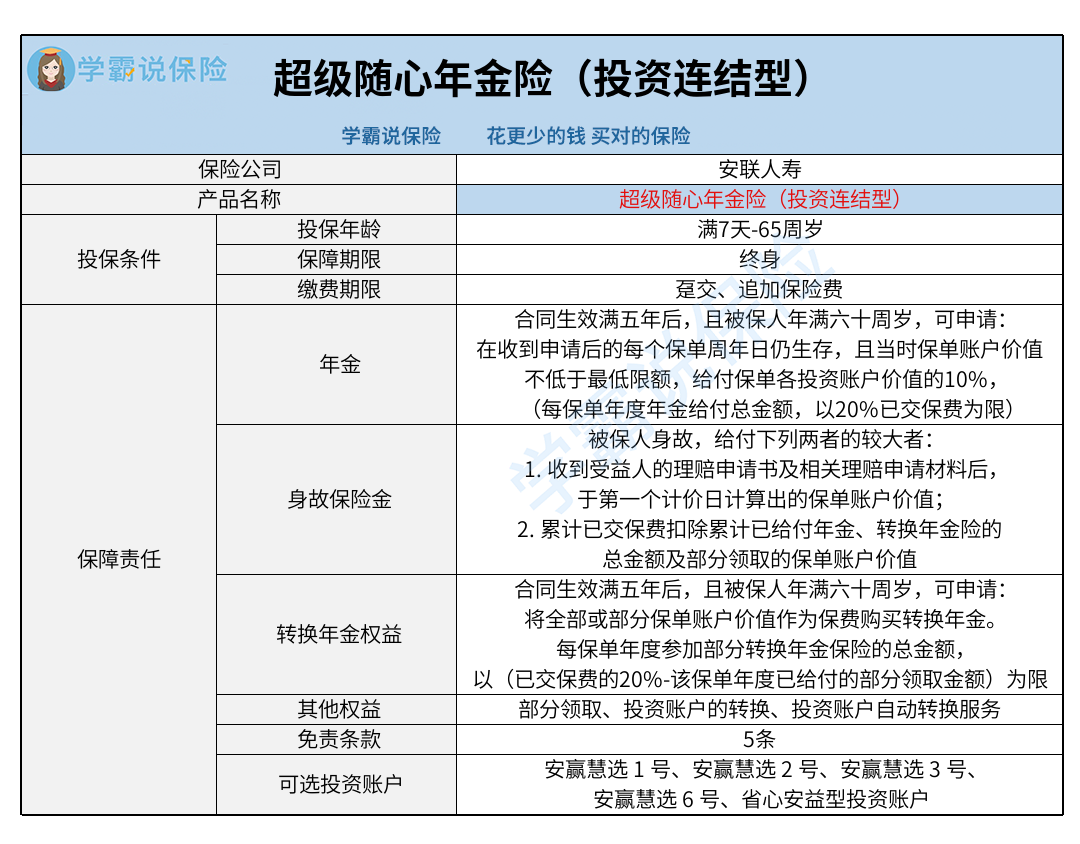

首先,我把这款产品的保障图带给大家:

从保障图很容易知道,可以看出超级随心年金险(投资连结型)的权益是非常不错的。

1.转换年金权

超级随心年金险(投资连结型)为投保人提供了转换年金的权益。

当合同满5年后,同时被保人年龄达到60周岁,那么投保人能够向保险公司申请转换年金险。

要是获得公司的应允,这样的话将全部或部分保单账户价值进行转换都是可以的,如果年金转换合同起作用了,保险公司会基于合同约定进行年金给付。

大家可以从自身的需求入手,决定是否申请该项权益。

2.部分领取

超级随心年金险(投资连结型)还提供了部分领取权益。

万一投保人因生意或公司资金不充足,或需要一笔资金去旅游等等,这个时候就可以申请部分领取权益。

要是保险公司准许了,这种情况下投保人就可以享受到一笔钱,进而减轻经济负担,亦或是拿去旅游、作生活费等都是可以的。资金可以灵活地取用。

不过需要留意的是,对于每个保单年度可领取的金额,为累计已交保费的20%为限。

3.投资账户的转换

超级随心年金险(投资连结型)设置了5个不一样的投资账户,分别是安赢慧选1号、2号、3号、6号和省心安益型投资账户,被保人在投资时可任选其一的投资账户。

若保险公司为投保人设立了大于2个(含)的投资账户,那么投保人可向保险公司申请投资账户的转换。

如果投保人认定了产品投资,希望能把自己的投资账户变更掉,大家就可以向保险公司申请办理相关手续。投资账户的转换灵活性比较明显。

了解完这些,如果还有什么不懂的地方,可以看这篇文章了解:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

二、投保超级随心年金险(投资连结型)前注意这两点!

1.年金领取

超级随心年金险(投资连结型)在合同生效满5年的情况下,还有被保人岁数在60周岁后,才有申请年金给付的资格。

如果被保人在出生满7天时就已经购置了这款产品,如此的话至少需要在被保人60周岁时,才符合领取年金的规定,

值得一提的是市面上在售的年金险,有的年金领取时间,女性最低设置了55周岁起领,和60周岁起领对比来看,这时候可以提早5年领取年金,是很友好的。

若是被保人在55周岁时退休,那这种情况下就需要等到60周岁才能获得申请年金的这种资格,在这期间的养老生活费用就不好解决了。

假如能够选择55周岁首次获得年金,那么就能够尽早的拥有一个稳定的收入来保障养老生活了。

看完这些,如果你想要了解关于更多的年金险,可以看这篇文章:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

2. 保障一般

超级随心年金险(投资连结型)的保障主要包含年金和身故保险金。

但是市面上的同类产品,有的还会提供全残保障。

当被保人不幸全残时,无法进行工作,这时不仅没有经济来源,并且还可能会造成较多的医疗费用、护理费用等,倘若规定了全残保障,就能够拿着保单向保险公司申请理赔,然后就有可能拿到一笔赔偿款,可以补偿全残带来的经济损失。

可惜超级随心年金险(投资连结型)并没有提供全残保障。

总的来说,超级随心年金险(投资连结型)虽然设置的权益考虑比较周到,但年金的领取得符合要求才可以,且没有全残保障,若想配置,得慎重考虑一下!

最后,市面上的理财险众多,如果想要货比三家,这篇文章可不能错过:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-15

-

06-15

-

06-15

-

06-15

-

06-15

-

06-15

-

06-15

-

06-15

-

06-15

-

06-15

最新问题

最新问题

-

08-10

-

06-17

-

06-17

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16