小秋阳说保险-北辰

目前越来越多的人了解到保险能够用于理财,基于此不少资金充沛的朋友,都争相入手保险。

如今拥有一定的人气的理财性质保险,一般来说是年金险和增额终身寿险。

其中,年金险分类五花八门,有传统型年金险的同时,此外有分红型、万能型、投资连接型等。

正巧,安联人寿推出了一款超级随心年金险(投资连结型),今天学姐就来讲一讲这款产品,一起来了解一下这款产品有没有亮点!

如果想要深入了解这款产品,这篇文章不要错过:

《安联超级随心年金险(投资连结型)收益怎么样?建议买吗?》weixin.qq.275.com

《安联超级随心年金险(投资连结型)收益怎么样?建议买吗?》weixin.qq.275.com

一、超级随心年金险(投资连结型)有哪些亮点?

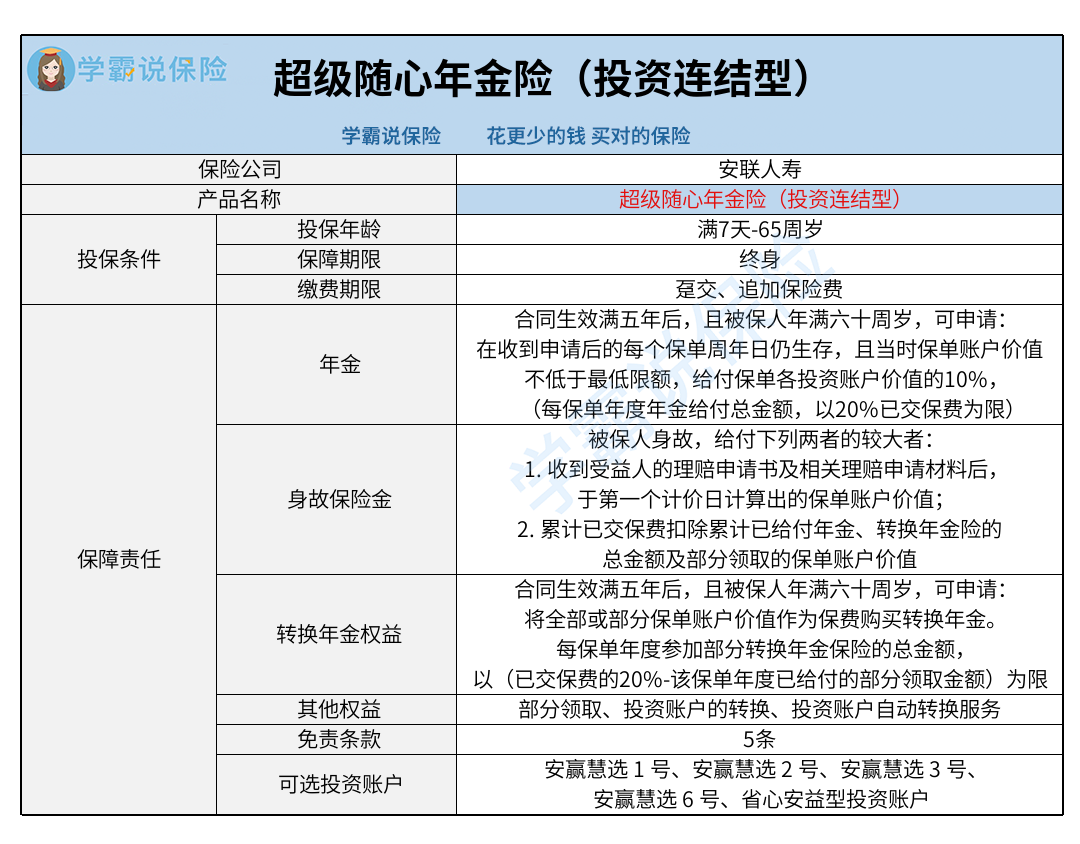

首先,我把这款产品的保障图带给大家:

从保障图中,不难知道超级随心年金险(投资连结型)的权益是值得一夸的。

1.转换年金权

超级随心年金险(投资连结型)为投保人提供了转换年金的权益。

倘若合同满5年,且被保人满60周岁,如此一来投保人可以向保险公司提出转换年金险的请求。

要是获得公司的应允,那么能够将全部或部分保单账户价值进行转换,要是年金转换合同具有法律效力了,保险公司会基于合同约定进行年金给付。

大家能够以根据自身的需求为切入点来看是否申请该项权益。

2.部分领取

超级随心年金险(投资连结型)还提供了部分领取权益。

万一投保人因生意或公司资金不充足,或需要一笔旅游资金等等,这种情况下就可以申请享受到部分领取权益。

当保险公司准许了,投保人就可以提取到一笔钱,如此一来将经济压力转移掉,或者作为旅游资金、生活费等都可行。资金可自由取用。

不过需要引起重视的是,就每个保单年度可领取的金额而言,已交保费的20%是可领取的最大值。

3.投资账户的转换

超级随心年金险(投资连结型)设置了5个不一样的投资账户,除了有安赢慧选1号、2号、3号、6号以外,还有一个就是省心安益型投资账户,被保人可以按照自己的需要,从中选择一个人进行投资。

假如保险公司的投资账户是2个及以上,那么投保人还可以申请转换投资账户。

大家在购买保险的过程中,希望更换投资账户时,保险公司会按照我们的申请办理。投资账户的转换灵活性特别好。

了解完这些,如果还有什么不懂的地方,可以看这篇文章了解:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

二、投保超级随心年金险(投资连结型)前注意这两点!

1.年金领取

超级随心年金险(投资连结型)的合同规定在合同生效满5年,另外被保人达到60周岁后,才能够申请年金给付。

举个例子被保人在出生满7天时就投保了这款产品,也就是说至少需要等到被保人60周岁时,才支持申请领取年金。

而市面上在售的年金险,有的产品包含的年金领取时间,女性最低设置了55周岁起领,相比60周岁起领,可以提早5年拥有年金,是很人性化的。

如果被保人在55周岁时退休,还需要等到60周岁过后才有资格进行年金申请,在这期间的养老生活费用就不容易解决了。

若是能够选择55周岁开始领取年金,那么就能够尽早的拥有一个稳定的收入来保障养老生活了。

看完这些,如果你想要了解关于更多的年金险,可以看这篇文章:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

2. 保障一般

超级随心年金险(投资连结型)的保障主要包含年金和身故保险金。

但是市面上的同类产品,有的还会设置全残保障。

倘若被保人不幸发生全残时,不能继续工作,这时不仅无经济来源,并且还可能会造成较多的医疗费用、护理费用等,提供了全残保障的情况下,就支持向保险公司提出理赔,满足赔付要求的话就能够获得资金,能够在一定程度上弥补全残带来的经济损失。

然而超级随心年金险(投资连结型)却遗漏了全残保障。

整体来看,超级随心年金险(投资连结型)虽然涵盖的权益比较多种多样,但年金的领取得满足要求,且没有全残保障,假设想购买,得想好再买!

最后,市面上的理财险众多,如果想要货比三家,这篇文章可不能错过:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-15

-

06-15

-

06-15

-

06-15

-

06-15

-

06-15

-

06-15

-

06-15

-

06-15

-

06-15

最新问题

最新问题

-

08-10

-

06-17

-

06-17

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16