小秋阳说保险-北辰

学霸说保险,专注保险测评!康惠保是一款重疾险产品,想了解康惠保与其它热门135款重疾险产品的对比情况可以看看: 《国内135款热门重疾险与康惠保对比表》weixin.qq.275.com

《国内135款热门重疾险与康惠保对比表》weixin.qq.275.com

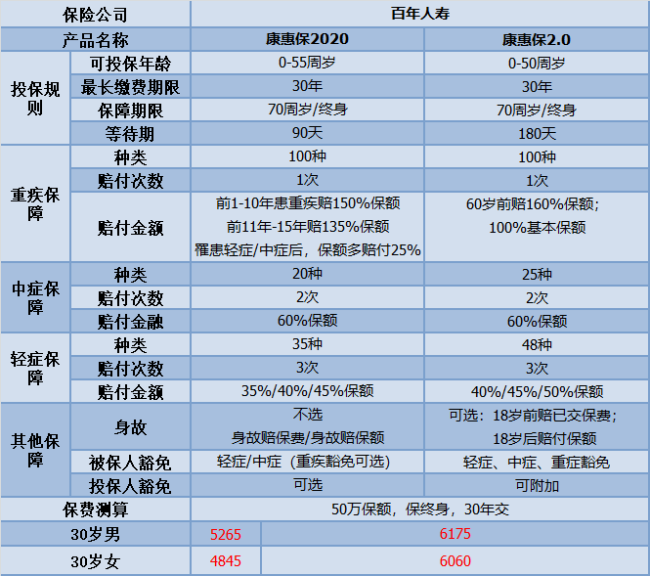

“高性价比”一直是百年人寿的招牌。今年主要出了康惠保2.0和康惠保2020两个系列,我们来看看基本保障内容:

从图可以看出,这两款无论在价格还是保障都是相当不错的;不过也有各自的特色:

康惠保2020的优点有以下:

1.重疾的保额赔付高:在前10-15年间不幸确诊为重大疾病,可以额外得到35-50%的保额;假设发生了轻症或者中症,重疾保额还可以增加25%的重疾保额,

2.身故保障灵活可选择:康惠保2020身故保障中的不赔付、赔保费、赔保额皆可选,这个是可以根据自己的需要增添,没有强制绑定。

3.癌症二次赔付保障良心:附加癌症二次赔付责任后,不论你是癌症新发、转移、复发还是持续,康惠保2020可以给你100%的基本保额。

世上怎有完美的东西?康惠保2020的缺点在于:

1.保障到70岁绑定身故赔保额:康惠保2020如果是保障到70岁的,是要绑定身故赔保额的;但要是在开始的时候选择保终身的责任,这情况是不会发生在你身上的。

2.等待期患病合同终止:如果说在等待期不幸得了轻症或中症,那保险合同立即终止。

如果大家还想要了解康惠保2020,可以看下这篇文章:《百年人寿的【康惠保2020】,买了不后悔?》weixin.qq.275.com

康惠保2.0的优点有:

1.疾病赔付比例高:中症赔付高达60%,轻症首次赔付40%,依次递增最高可赔50%,市面上的多数重疾险产品赔付比例是没有比这款产品高的。

2.重疾额外赔付高:假设在60岁之前不幸确诊,即可赔付160%的基本保额。保障比较灵活,可选保至70岁或终身,可不包含身故保障责任,符合不同需求的人群购买。

3.引入前症保障内容:前症即“重疾前症”,是重大疾病前高风险病症的简称。添加了前症保障,无疑可以鼓励投保人积极治疗,以此来降低罹患重疾的概率。

但是,康惠保2.0依旧会有不足之处:

1.等待期过长:康惠保2.0的等待期长达180天,对比同家的康惠保2020产品,等待期整整多了1倍;如果在等待期内患疾,保险公司是不予理赔的。等待期越久,势必不利于投保人。

2.癌症二次捆绑销售:意思是说癌症二次赔付是附在基本保障中,也就是说,这项责任与这款产品是捆绑在一起的,那么价格肯定就高了;

不过,【单次赔付+癌症二次赔】是符合现今成年人购买重疾险的搭配,整体来说,也是钱用在刀刃上了。

假设对这款产品有感兴趣的,可以看看我整理好的文章:《见了【康惠保2.0】的人都说心动?》weixin.qq.275.com

如果大家有性价比方面的需要,那么康惠保2020不失为一个选择;

假设癌症二次赔付比较符合你预想购买的保险产品,康惠保2.0是值得入手的。

以上就是我对 "只想知道,康惠保可不可靠,值不值得给妈妈买?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

男孩。等待期就是观察期,防止投保人逆选择投保,一般是90天或者180天,在这个期限内发生风险,保险公司一般是退还保费。

男孩。等待期就是观察期,防止投保人逆选择投保,一般是90天或者180天,在这个期限内发生风险,保险公司一般是退还保费。 -

Harvey_Liu由于重疾险是一次性给付型险种,即一旦确诊,就按保额全额给付被保险人,跟已经花费的治疗费用无关。一次性给付的这笔保险赔偿金,可用作后续的治疗费用和保健保养费用,所以保额一定是越高越好。建议康惠保至少投保30万保额,因为30万保额基本足够用来治疗一般的重大疾病,同时您也可根据自己的经济能力选择保额。

Harvey_Liu由于重疾险是一次性给付型险种,即一旦确诊,就按保额全额给付被保险人,跟已经花费的治疗费用无关。一次性给付的这笔保险赔偿金,可用作后续的治疗费用和保健保养费用,所以保额一定是越高越好。建议康惠保至少投保30万保额,因为30万保额基本足够用来治疗一般的重大疾病,同时您也可根据自己的经济能力选择保额。 -

MY_Wong轻症豁免的意思就是说,如果购买后得了合同中所规定的轻症,那么可以免交后续的保费!

MY_Wong轻症豁免的意思就是说,如果购买后得了合同中所规定的轻症,那么可以免交后续的保费! -

A^。ò 有秦ó。^有羿刚研究了这两款保险,仔细跟你说一下。对于重疾责任的话,小雨伞超级玛丽在各个年龄段能选的最高保额都比较高;对比特殊责任的话,小雨伞超级玛丽可以附加高发癌症二次赔100%保额,康惠保可以附加特定疾病多赔30%保额;对比轻症责任:两者都是轻症可以赔3次,发生轻症后都豁免后续保费,区别主要在于小雨伞超级玛丽的轻症含一个特殊责任,在首次发生轻症后,重疾保额一次性增长30%,而这个康惠保没有。对比中症责任:康惠保有区分出一个中症责任,而小雨伞超级玛丽将疾病都放在了轻症里面,小雨伞超级玛丽保障的是50种轻症,康惠保保障的是30种轻症 20种中症。对比身故责任:两款产品的区别超级玛丽可以选择多附加一份寿险责任,如果选择的是终身寿险,无论如何都能将钱拿回;豁免责任:两款产品都具有投保人豁免和被保人豁免,但小雨伞超级玛丽重疾险目前只支持给自己和小孩儿投保,所以小雨伞超级玛丽的投保人豁免只适用父母给小孩儿投保的情况。

A^。ò 有秦ó。^有羿刚研究了这两款保险,仔细跟你说一下。对于重疾责任的话,小雨伞超级玛丽在各个年龄段能选的最高保额都比较高;对比特殊责任的话,小雨伞超级玛丽可以附加高发癌症二次赔100%保额,康惠保可以附加特定疾病多赔30%保额;对比轻症责任:两者都是轻症可以赔3次,发生轻症后都豁免后续保费,区别主要在于小雨伞超级玛丽的轻症含一个特殊责任,在首次发生轻症后,重疾保额一次性增长30%,而这个康惠保没有。对比中症责任:康惠保有区分出一个中症责任,而小雨伞超级玛丽将疾病都放在了轻症里面,小雨伞超级玛丽保障的是50种轻症,康惠保保障的是30种轻症 20种中症。对比身故责任:两款产品的区别超级玛丽可以选择多附加一份寿险责任,如果选择的是终身寿险,无论如何都能将钱拿回;豁免责任:两款产品都具有投保人豁免和被保人豁免,但小雨伞超级玛丽重疾险目前只支持给自己和小孩儿投保,所以小雨伞超级玛丽的投保人豁免只适用父母给小孩儿投保的情况。 -

王小不百年康惠保适合的人群是出生满28天-55周岁(含28天、55周岁),保障范围还是很广泛的。保障期限可至终身。

王小不百年康惠保适合的人群是出生满28天-55周岁(含28天、55周岁),保障范围还是很广泛的。保障期限可至终身。 -

Kela Chen您好,该产品承保年龄为出生满28天-55周岁(含28天、55周岁)。被保险人出生满28天-40周岁,累计重疾风险保额不超过50万(未成年人累计身故保额以监管机关规定的最高保额为准),年满41-50周岁累计重疾风险保额不超过30万,51-55周岁累计重疾风险保额不超过10万。

Kela Chen您好,该产品承保年龄为出生满28天-55周岁(含28天、55周岁)。被保险人出生满28天-40周岁,累计重疾风险保额不超过50万(未成年人累计身故保额以监管机关规定的最高保额为准),年满41-50周岁累计重疾风险保额不超过30万,51-55周岁累计重疾风险保额不超过10万。 -

Steven开心保提醒您: 百年康惠保(2020版)的风险保额为独立计算,之前购买过百年人寿其他产品的用户仍然可以继续购买康惠保2020,不占用风险保额。但是需要注意的是如果购买百年康惠保(2020)版后再购买其他百年产品,会产生风险保额影响,所以对于已购买过百年康惠保或康惠保旗舰版的用户来说如果想加保,也完全不用担心。

Steven开心保提醒您: 百年康惠保(2020版)的风险保额为独立计算,之前购买过百年人寿其他产品的用户仍然可以继续购买康惠保2020,不占用风险保额。但是需要注意的是如果购买百年康惠保(2020)版后再购买其他百年产品,会产生风险保额影响,所以对于已购买过百年康惠保或康惠保旗舰版的用户来说如果想加保,也完全不用担心。 -

脾气暴躁哟康惠保也属于重疾险,在已经患有癌症的情况下,购买重疾险时保险公司一般会拒保。

脾气暴躁哟康惠保也属于重疾险,在已经患有癌症的情况下,购买重疾险时保险公司一般会拒保。 -

啦啦啦啦啦啦啦啦您好,这款产品既可以保障到70岁也可以保障至终身,可以根据您老公个人的情况自主选择的。

-

于红杰我有朋友是做保险设计的,才咨询过他。要说划算的话,得看你实际需求了。1.如果经济能力有限,保障重大疾病即可,只想购买纯重疾,建议选择康惠保。选择原因是康惠保价格便宜,它是市面重疾最便宜的保险产品。2.如果经济能力可以,想在重疾的基础上多增加一个附加保障,选择保障的顺序是:高发癌症延续赔>轻症。理由是:二者的保费价格差不多,但是癌症给一个家庭带来的经济风险要比轻症高很多,如果从优先保障重大风险的角度来看,应该优先附加高发癌症延续赔,后附加轻症。3.如果经济充裕,建议高发癌症延续赔和轻症都附加。理由是:高发癌症延续赔和轻症都是性价比超高的附加险,同时附加这两种保障时,保险的杠杆率是最高的。如果比较看重轻症,希望选择重疾 轻症保障,女性选超级玛丽,男性选康惠保。4.如果比较看重轻症,希望选择重疾 轻症保障,女性选小雨伞超级玛丽,男性选康惠保。小雨伞超级玛丽的保障内容更多,相应的也会贵一些:小雨伞超级玛丽轻症保障的疾病比康惠保多20种,且轻症后重疾保额一次性增加30%。相应的,小雨伞超级玛丽的价格也会贵一些,保终身时,超级玛丽男性平均比康惠保旗舰版高20%,女性平均高7%;保至70周岁时,超级玛丽男性平均高18%,女性平均高3%。女性建议选择小雨伞超级玛丽,小雨伞超级玛丽比康惠保只贵了一点点,但是保障好很多,选择小雨伞超级玛丽性价比很高,建议选择小雨伞超级玛丽。男性建议选择康惠保,小雨伞超级玛丽比康惠保贵了20%,保障确实也增加了不少,各有取舍,保险设计师建议选择康惠保,具体也要看各位自身对这个额外保障的评价。5.如果想省心选择,建议选择小雨伞超级玛丽,附加所有保障。可以附加身故责任(即寿险责任),如果是终身寿险,那样不管怎样一定能拿到赔偿,一定能拿回保费。

于红杰我有朋友是做保险设计的,才咨询过他。要说划算的话,得看你实际需求了。1.如果经济能力有限,保障重大疾病即可,只想购买纯重疾,建议选择康惠保。选择原因是康惠保价格便宜,它是市面重疾最便宜的保险产品。2.如果经济能力可以,想在重疾的基础上多增加一个附加保障,选择保障的顺序是:高发癌症延续赔>轻症。理由是:二者的保费价格差不多,但是癌症给一个家庭带来的经济风险要比轻症高很多,如果从优先保障重大风险的角度来看,应该优先附加高发癌症延续赔,后附加轻症。3.如果经济充裕,建议高发癌症延续赔和轻症都附加。理由是:高发癌症延续赔和轻症都是性价比超高的附加险,同时附加这两种保障时,保险的杠杆率是最高的。如果比较看重轻症,希望选择重疾 轻症保障,女性选超级玛丽,男性选康惠保。4.如果比较看重轻症,希望选择重疾 轻症保障,女性选小雨伞超级玛丽,男性选康惠保。小雨伞超级玛丽的保障内容更多,相应的也会贵一些:小雨伞超级玛丽轻症保障的疾病比康惠保多20种,且轻症后重疾保额一次性增加30%。相应的,小雨伞超级玛丽的价格也会贵一些,保终身时,超级玛丽男性平均比康惠保旗舰版高20%,女性平均高7%;保至70周岁时,超级玛丽男性平均高18%,女性平均高3%。女性建议选择小雨伞超级玛丽,小雨伞超级玛丽比康惠保只贵了一点点,但是保障好很多,选择小雨伞超级玛丽性价比很高,建议选择小雨伞超级玛丽。男性建议选择康惠保,小雨伞超级玛丽比康惠保贵了20%,保障确实也增加了不少,各有取舍,保险设计师建议选择康惠保,具体也要看各位自身对这个额外保障的评价。5.如果想省心选择,建议选择小雨伞超级玛丽,附加所有保障。可以附加身故责任(即寿险责任),如果是终身寿险,那样不管怎样一定能拿到赔偿,一定能拿回保费。

- 上一篇: 新华保险的健康无忧C款怎么样?

- 下一篇: 定期寿险和终身寿险的区别及作用

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08