小秋阳说保险-北辰

终身寿险作为一款几乎百分百赔付的保险,众多有强制储蓄或者财富传承需求的小伙伴都会选购此类产品。

以平安人寿旗下的御享一生2.0终身寿险为例,由于是知名大公司发布的产品,大量的小伙伴都有入手的打算,同时御享一生2.0终身寿险的投保门槛也比较低。

具体御享一生2.0终身寿险有哪些地方表现不错?我们在购买过程中需要注意哪些内容呢?随即学姐就进一步分析。

要是大家不清楚自己适合投保哪种保险,也可以看下文的保险攻略:

《不同年龄段如何买保险?每个人都该有专属方案》weixin.qq.275.com

《不同年龄段如何买保险?每个人都该有专属方案》weixin.qq.275.com

一、御享一生2.0终身寿险保障内容分析

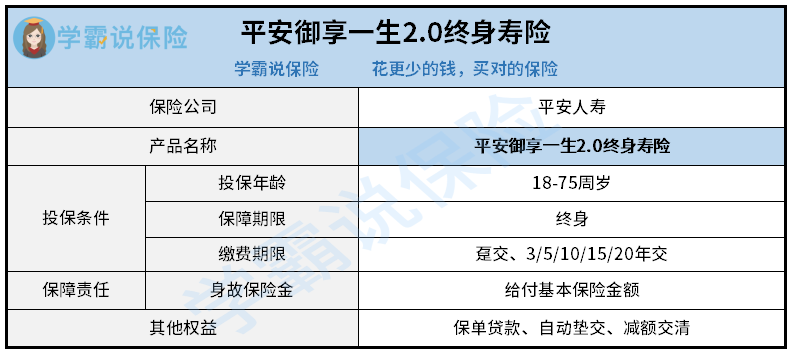

我们先来看下御享一生2.0终身寿险的保障图,简单了解下产品内容。

从保障图可以看出,御享一生2.0终身寿险支持18-75周岁的人群入手保险,保障期限为终身,缴费期限支持趸交和期交。

透过保障内容可发现,御享一生2.0终身寿险设置有身故保障,再者产品还具备一些保单权益,如保单贷款、减额交清,下面我们来逐一进行剖析。

1、缴费期限灵活

御享一生2.0终身寿险的缴费期限允许选择趸交或期交,它能更好地满足社会上各阶层人群对保险的需要。

例如投保人收入稳定性不是很好,最好是采取趸交的方式,也就是一次性缴纳全部保费,亦或是3年交等短期缴费,有效地防止后期资金匮乏导致断交。

要是投保人预算不多,但是可以有固定的收入,就可以确定长期缴费,比方说10年交,能很好的把经济压力给缓解掉。

当然每个人的实际情况不同,具体选择哪种缴费期限更合适,大家可以看下文:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2、保单权益实用

御享一生2.0终身寿险的一些保单权益,能够尽量减小投保人的经济压力,以减额交清为举个例子。

至于减额交清,表示在保险合同具有现金价值时,投保人可以按照保险合同当时的现金价值,不计入欠缴保费和利息、借款和利息之后,余额作为趸交的全部保费。

如果投保人在资金上有压力,如此一来可以申请减额交清减小缴费压力,这样保单就能继续为被保人提供保障,一旦打算提前退保,可能会造成很大的损失。

除了上面说的,御享一生2.0终身寿险还有一些内容值得分析,具体大家可以看下面的分析文:

《平安御享一生2.0终身寿险值得入手吗?这里告诉你答案!》weixin.qq.275.com

二、御享一生2.0终身寿险投保建议

综合分析,御享一生2.0终身寿险的性价比还可以,经济条件还不错的人群可以考虑,而且这款产品还是由平安人寿承保。

平安人寿是在眼下国内规模最大的人寿保险公司的名单中一家,创办于2002年,持续到2020年末,公司注册资本足足有338亿元,在全国加起来成立了42家分公司,拥有3,300多个销售和服务中心,寿险代理人数据不止100万名,服务网络在全国都有,2021年获2021TOP金融榜“年度保险公司(寿险)”奖,2021年整年的保费收入在4500亿元以上,可以说很有实力了。

不过要提醒大家一下,那就是在准备投保的时候,对于御享一生2.0终身寿险的人身保障内容是需要多加注意的。

御享一生2.0终身寿险在人身保障这块,就和其他绝大部分产品一样,只有基本的身故保障,以后被保人全残、患病或者住院治疗了,该产品并不会提供任何保险金的赔偿。

要是大家比较看重疾病、住院医疗等保障,学姐建议大家先把重疾险、医疗险、意外险等产品投保了。

就像是重疾险,被保人罹患保险合同中规定的疾病、达到理赔门槛的话,被保人就能够获得相应的保险金。

现在重大疾病的平均治疗费用在三十万左右,另外就是后续的康复治疗、收入损失等,或许要花上五十多万,从普通家庭的角度来说压力可不小,而重疾险设置的高额赔偿金,对降低这类情况带来的经济风险有帮助。

不过每个人的实际情况不同,适合买的险种也有区别,具体的保险投保方案,大家可以参考下文:

《不同年龄段如何买保险?每个人都该有专属方案》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26

最新问题

最新问题

-

08-27

-

08-27

-

08-27

-

08-27

-

08-27

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26