小秋阳说保险-北辰

终身寿险作为一款几乎百分百赔付的保险,许多想强制储蓄或者财富传承的小伙伴都会投保此类产品。

就像是来自平安人寿的御享一生2.0终身寿险,因为这款产品来自大公司,非常多朋友都有兴趣投保,而且御享一生2.0终身寿险的投保门槛也不高。

到底御享一生2.0终身寿险有什么特色?我们在购买过程中需要注意哪些内容呢?趁此机会学姐就仔细分析下。

要是大家不清楚自己适合投保哪种保险,也可以看下文的保险攻略:

《不同年龄段如何买保险?每个人都该有专属方案》weixin.qq.275.com

《不同年龄段如何买保险?每个人都该有专属方案》weixin.qq.275.com

一、御享一生2.0终身寿险保障内容分析

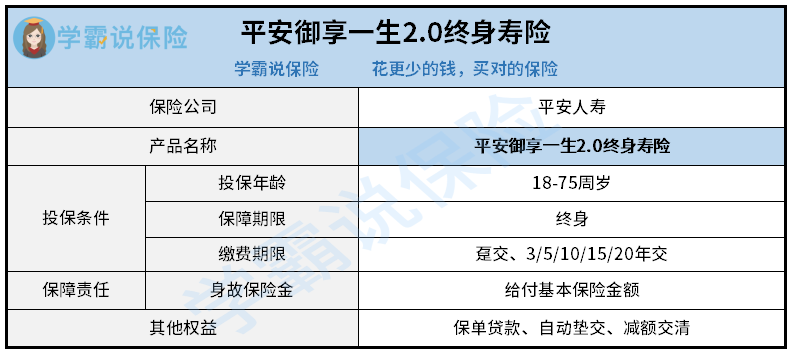

我们先一起来瞧一瞧御享一生2.0终身寿险的保障图,简单了解下产品内容。

结合保障图能够得出,御享一生2.0终身寿险支持18-75周岁的人群入手保险,保障期限具体为终身,同时缴费期限提供了趸交和期交共选择。

从保障内容上可以看出,御享一生2.0终身寿险有保身故,此外产品还包括一些保单权益,打个比方如保单贷款、减额交清,下面来带大家了解下。

1、缴费期限灵活

御享一生2.0终身寿险的缴费期限提供了趸交和期交两种方式,以此来满足不同收入水平的客户对保险产品的需要。

比如说投保人收入无法保证,不妨通过趸交,说白了就是打算一次性交清所有保费,或者短期缴费(如3年交),更好地防止后期资金紧张造成断交。

如果投保人没有充足的预算,但是收入是比较平稳的,可以选择长期缴费,就像是10年交,可以不错的缓解经济压力。

当然每个人的实际情况不同,具体选择哪种缴费期限更合适,大家可以看下文:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2、保单权益实用

御享一生2.0终身寿险提供的一些保单权益,可以进一步缓解投保人的经济压力,以减额交清举例说明。

有关减额交清,可以理解为在保险合同具有现金价值的情况下,投保人可以按照保险合同当时的现金价值,不计入欠缴保费和利息、借款和利息之后,余额作为保费一次性缴纳完。

投保人需要用钱的时候,则可以申请减额交清转移缴费压力,这样保单就能不断地让被保人享受到保障,要是提前退保,可能会造成很大的损失。

除了上面说的,御享一生2.0终身寿险还有一些内容值得分析,具体大家可以看下面的分析文:

《平安御享一生2.0终身寿险值得入手吗?这里告诉你答案!》weixin.qq.275.com

二、御享一生2.0终身寿险投保建议

综合分析,御享一生2.0终身寿险的性价比挺好的,对有足够预算的人群是个不错的选择,而且这款产品还是由平安人寿承保。

平安人寿属于目前国内规模第一中的一个人寿保险公司,成立时间为2002年,截止时间是2020年,公司注册资本较高,达到338亿元,并且在全国累计有42家分公司,全国范围内有3,300多家营业网点,寿险代理人大于100万名,服务网络立足于全国各地,2021年被授予2021TOP金融榜“年度保险公司(寿险)”奖,2021年这一年下来的保费收入足足有4500多亿元,实力还是非常不错的。

不过,大家在投保前,不能忽略了御享一生2.0终身寿险所设置的人身保障内容。

御享一生2.0终身寿险,这款产品配备的人身保障,和大部分其他产品一样,仅提供基础的身故保险保障,以后被保人全残、患病或者住院治疗了,这款产品是不会为被保人支付赔偿金的。

如果大家注重疾病、住院医疗等保障,学姐建议小伙伴们优先购买重疾险、医疗险、意外险等产品。

比如说重疾险,被保人罹患保险合同中规定的疾病、达到理赔门槛的话,保险公司就会向被保人赔偿相应的保险金。

而今重大疾病的平均治疗费用大概需要三十万,还有就是之后的康复治疗、收入损失等,大概需要花五十多万,就普通家庭而言负担很重,而重疾险设置的高额赔偿金,就能很好的转移这类情况带来的经济风险。

不过每个人的实际情况不同,适合买的险种也有区别,具体的保险投保方案,大家可以参考下文:

《不同年龄段如何买保险?每个人都该有专属方案》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26

最新问题

最新问题

-

08-27

-

08-27

-

08-27

-

08-27

-

08-27

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26