小秋阳说保险-北辰

大多数人在符合健康告知规定的情况下,是需要配置重疾险的。但换作是一些不符合重疾险健康告知规定或是年龄较大的人群,则可以考虑配置给付型防癌险来代替。

给付型防癌险普遍是确诊即赔,拿到的赔偿金可以任意花费,而且保费一般比重疾险价格低,健康告知更宽松,涵盖的投保年龄范围也更广,至少添加了癌症保障。

比方说友邦人寿推出的友邦顺康2022恶性肿瘤疾病保险,就是给付型防癌险的一种。学姐马上给大家进一步测评一下这款保险,看一看它的保障优不优秀,要是打算投保的话又要注意哪些事项?

开始正文之前,大家可以看看这篇文章,先了解一下防癌险这个险种:

《防癌险是什么,怎么买,哪个好,全面分析,对比测评》weixin.qq.275.com

《防癌险是什么,怎么买,哪个好,全面分析,对比测评》weixin.qq.275.com

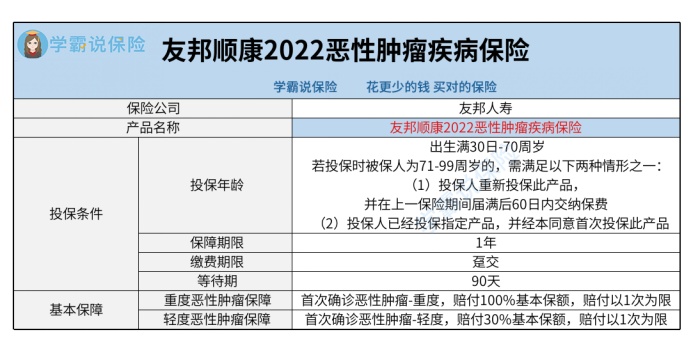

一.友邦顺康2022恶性肿瘤疾病保险保障内容大揭秘!

先带大家瞧瞧产品测评图:

1.基本保障内容简单

我们能够知道,友邦顺康2022恶性肿瘤疾病保险只设置了重度恶性肿瘤保障和轻度恶性肿瘤保障这两项保障内容。

若是被保人在合同有效期内(等待期后)首次被诊断出合同约定的重度恶性肿瘤,保险公司将按照基本保额的100%进行赔付,直到合同终止。

如果被保人在等待期后的合同有效期内首次确诊合同约定的轻度恶性肿瘤,保险公司则将付给基本保额的30%,此项保障责任断绝,合同仍然生效。

而有的给付型防癌险除了有添加重度/轻度恶性肿瘤保险金以外,还提供特定恶性肿瘤—重度额外赔、恶性肿瘤——轻度豁免保险费、原位癌保险金、身故保险金等,能够为被保人添加更加扎实的保障。

因而,友邦顺康2022恶性肿瘤疾病保险的保障内容不太丰富,跟市面上其他给付型防癌险比起来没什么吸引力。

2.提供健康管理服务

比较不错的是,友邦顺康2022恶性肿瘤疾病保险规定了健康管理服务,这点倒是挺贴心的。

友邦顺康2022恶性肿瘤疾病保险的健康管理服务规定了两方面,详细是就医服务和健康咨询服务。

就医服务说白了是由友邦人寿合作机构提供的中国大陆地区门诊/住院就医协助服务;健康咨询服务实际上是指协调中国大陆境内医疗专家提供的第二医学意见服务。

关于友邦顺康2022恶性肿瘤疾病保险的保障情况就先说这么多,如果对这款保险想做进一步了解的,朋友们可以看看这篇文章:

《友邦顺康2022恶性肿瘤疾病保险值得买?先看完下面的内容吧…》weixin.qq.275.com

二.投保友邦顺康2022恶性肿瘤疾病保险要注意什么?

1.不保证续保

友邦顺康2022恶性肿瘤疾病保险事实上是一款1年期的给付型防癌险,而且合同中已写的很清楚产品不保证续保。

这意味着在保险期间届满以后,要是大家想再次购买这款产品,根据规定需要重新向友邦人寿提出申请,得到公司同意以后交纳保险费,拿到新的保险合同。

要是保证续保的产品,合同到期以后,保险公司必须给被保险人续保,同时不用进行核保,更没办法拒保。

2.等待期90天

疾病保险一般都会包含等待期,像大家比较熟悉的重疾险等待期往往就是90天/180天的等待期。要是被保人在等待期内因非意外事故出险,保险公司是可以不予理赔的。

友邦顺康2022恶性肿瘤疾病保险的等待期一共有90天,若被保人在等待期内被确诊患有合同约定的重度/轻度恶性肿瘤,保险公司不提供赔偿。

不过这款产品也有一些情况是可以没有等待期的:一是投保人重新投保此产品,再者在上一个保险期间届满后60日内交纳保险费;另外是投保人已经投保友邦人寿指定产品,再一个就是在友邦人寿同意的情况下首次投保此产品。

3.只能选择趸交

还有一点应该注意,那就是这款产品只能选择趸交方式,这相当于只能在投保时一次交清保险费。

如若可以选取分期交费(比如月交),大伙儿就可以按照自己的资金情况来挑选合适的交费方式。可是特别明显的是,友邦顺康2022恶性肿瘤疾病保险在这一项上不太让人满意。

总体来讲,从一款给付型的防癌险角度分析,关于友邦顺康2022恶性肿瘤疾病保险,它的保障内容相当简单,不过它也有一些亮点(健康管理服务)。如果想要选择,大家可别忘了这款产品是不保证续保的,并且有90天的等待期,此外保费缴纳只设置了趸交形式。

如果不着急,学姐建议大家多分析下市面上其他的给付型防癌险产品,货比三家之后再做决定也不迟~如果大家不清楚自己应该买什么保险,可以看看这篇文章:

《保险种类这么多,我应该先买哪种呢?》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-02

-

02-02

-

02-02

最新问题

最新问题

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-02

-

02-02

-

02-02