小秋阳说保险-北辰

大多数人在符合健康告知条件的情况下,是需要投保重疾险的。但换作是一些不符合重疾险健康告知规定或是年龄较大的人群,则建议考虑投保给付型防癌险来代替。

正常来讲给付型防癌险是确诊即赔,拿到的赔偿金可以随意使用,而且保费一般比重疾险实惠,涵盖的健康告知更宽松,投保年龄范围也更广,至少设置了癌症保障。

就友邦人寿推出的友邦顺康2022恶性肿瘤疾病保险而言,就是给付型防癌险的一种。随即学姐就给大家深入测评一下这款保险,看一下它的保障情况怎么样,如若有投保的想法,又有哪些注意事项?

开始正文之前,大家可以看看这篇文章,先了解一下防癌险这个险种:

《防癌险是什么,怎么买,哪个好,全面分析,对比测评》weixin.qq.275.com

《防癌险是什么,怎么买,哪个好,全面分析,对比测评》weixin.qq.275.com

一.友邦顺康2022恶性肿瘤疾病保险保障内容大揭秘!

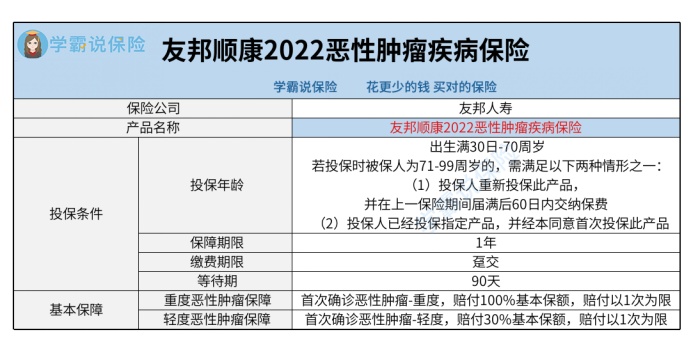

先带大家熟悉一下产品测评图:

1.基本保障内容简单

我们很容易知道,友邦顺康2022恶性肿瘤疾病保险只具备重度恶性肿瘤保障和轻度恶性肿瘤保障这两项保障内容。

被保人在合同有效期内(等待期后)首次确诊合同约定的重度恶性肿瘤的情况下,保险公司将以基本保额的100%来赔偿,等到合同终止。

如果被保人在等待期后的合同有效期内首次确诊合同约定的轻度恶性肿瘤,保险公司即将支付30%的基本保额给被保人,此项保障责任终止,合同并不会失效。

而有的给付型防癌险除了有包含重度/轻度恶性肿瘤保险金以外,还提供特定恶性肿瘤—重度额外赔、恶性肿瘤——轻度豁免保险费、原位癌保险金、身故保险金等,能够为被保人添加更加扎实的保障。

这样来看,友邦顺康2022恶性肿瘤疾病保险的保障内容没那么全面,跟市面上其他给付型防癌险比起来并不出色。

2.提供健康管理服务

值得注意的是,友邦顺康2022恶性肿瘤疾病保险添加了健康管理服务,这点倒是很优秀。

友邦顺康2022恶性肿瘤疾病保险的健康管理服务包括两方面,涵盖了就医服务和健康咨询服务。

就医服务事实上是由友邦人寿合作机构提供的中国大陆地区门诊/住院就医协助服务;健康咨询服务简单来说是指协调中国大陆境内医疗专家提供的第二医学意见服务。

关于友邦顺康2022恶性肿瘤疾病保险的保障情况就先说这么多,如果对这款保险想做进一步了解的,朋友们可以看看这篇文章:

《友邦顺康2022恶性肿瘤疾病保险值得买?先看完下面的内容吧…》weixin.qq.275.com

二.投保友邦顺康2022恶性肿瘤疾病保险要注意什么?

1.不保证续保

友邦顺康2022恶性肿瘤疾病保险实际上是一款1年期的给付型防癌险,同时合同中已白纸黑字写着产品不保证续保。

这相当于在保险期间届满以后,假如大家想再次选择这款产品,按照条款需要重新向友邦人寿提出申请,在公司许可后交纳保险费,打印新的保险合同。

要是保证续保的产品,倘若合同到期以后,保险公司必须遵循合同给被保险人续保,同时不用进行核保,更没办法拒保。

2.等待期90天

疾病保险一般都会设置等待期,像大家比较熟悉的重疾险等待期基本上就是90天/180天的等待期。万一被保人在等待期内因非意外事故出险,保险公司可以不通过理赔申请。

友邦顺康2022恶性肿瘤疾病保险的等待期一共有90天,要是被保人在等待期内罹患合同约定的重度/轻度恶性肿瘤,保险公司不进行赔付。

但是这款产品也有一些情况是可以没有等待期的:首先是投保人重新投保此产品,并在上一个保险期间届满后60日内交纳保险费;第二种是投保人已经投保友邦人寿指定产品,并经友邦人寿同意首次投保此产品。

3.只能选择趸交

还有一点应该注意,就是这款产品只提供了趸交的缴费方式,也就是说只能在投保时一次交清保险费。

假如可以分期交费(比如月交)的话,大家就可以根据自己的预算情况来选择合适的缴费方式。但是十分明显的是,友邦顺康2022恶性肿瘤疾病保险在这一项上考虑不太周到。

总体来讲,身为一款给付型的防癌险,对于友邦顺康2022恶性肿瘤疾病保险来说,它的保障内容是十分简单的,可是它也是具有一些特性(健康管理服务)的。如果准备投保,大家要认真留意下这款产品是不保证续保的,再一个就是有90天的等待期,另外保费缴纳只有趸交可选。

要是时间比较充裕,学姐建议大家多认识下市面上其他的给付型防癌险产品,货比三家之后再做决定也可以~如果大家不清楚自己应该买什么保险,可以看看这篇文章:

《保险种类这么多,我应该先买哪种呢?》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-02

-

02-02

-

02-02

最新问题

最新问题

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-02

-

02-02

-

02-02