小秋阳说保险-北辰

学霸说保险,专注保险测评!我整理了一些比较值得买的万能险产品,有兴趣的可以看看: 《超值!高性价比的万能险产品大盘点》weixin.qq.275.com

《超值!高性价比的万能险产品大盘点》weixin.qq.275.com

基本上10年后可以保本。但是如果年龄比较大,就比较难说了。因为随着年龄的增大,需要扣除的保障成本会增加的,这款的交费是不上限的。具体的还是要看你的条款内容。

智胜人生是一款万能险,是平安旗下的一款产品。这款保险虽然已经停售了,但是还是在网上存在着很多声音。接下来我就帮大家分析分析这款产品。

智胜人生的产品形态是万能寿险+附加重疾险、一年期的意外医疗、意外伤害保险,健享人生住院医疗等。看起来保的内容还是挺多的,是否真的这么好,你看下去就知道了。

先来说一说这款保险的主险。主要特点是给你配置了一个万能账户,你可以收取一部分的利息,具体可以有多少利息是不确定的,但保底1.75%。什么概念呢,余额宝现在利率是2.0%左右。

而且并不是你交的保费都可以复利增长,必须先扣了你的初始费用和保障成本,剩下的才是可以算利息的。

具体会扣掉你多少钱,由于这个解释起来字数太多了,大家可以看我的测评原文,里面有详细的说:《平安的【智胜人生】为什么遭到众人吐槽?》weixin.qq.275.com

尽管它的重疾险保障的病种有包含了国家规定的25种病种,但它的保障内容是真不怎么样,只赔一次,还没有轻症保障。重点还是提前给付型的重疾险。一旦理赔了重疾险,会在你的总保额里扣掉相应的保险金额。 假如你是终身寿险总保额是20万, 赔付得到了10万的重疾保额,寿险保额也只剩10万。

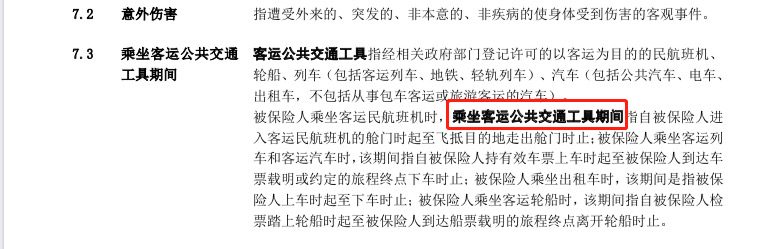

这一点是最神奇的,这款保险的交通意外是指定了要乘坐客运公共交通工具的。如果你坐的是私家车,发生意外了,不好意思,不在保障范围内,不赔。这个图是在它的条款里截的,你看:(看下图)

解释到这,你也知道这款产品的保险力度很弱的,已经购买了的朋友,建议你买多一份重疾险和百万医疗险做补充,因为这款万能险的保障是很有局限的。这里有一些比较值得买的重疾险产品,有需要的可以点击原文查看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "中国平安的智胜人生交满10年能取回多少钱?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

Aaron是要养老,建议交15年,而且60岁时保额调至一万,是要保障就别管,交10年就可以了。。别问为什么,我反正为你好。

Aaron是要养老,建议交15年,而且60岁时保额调至一万,是要保障就别管,交10年就可以了。。别问为什么,我反正为你好。 -

露露看你附加了什么产品,现在的症状符合哪个责任就赔哪个

露露看你附加了什么产品,现在的症状符合哪个责任就赔哪个 -

Rocket不要把保额调低了。调低了保障就没有了,未来的漫漫人生路,有很多的风险,重保障是第一位的!这样才能发挥万能险的作用。 建议主险的寿险增加到30万,重疾至少20万,或者同等;年轻,保障成本扣除的也低。 附加险的意外去掉,建议网络投保,快捷方便,50万的意外保额,保费也不过275元。远比附加的意外费率低很多。 万能险前期重视保障,后期到一定年龄如果为了养老,再调低保额为好。现在追加资金也是增加未来的收益。 如果为了收益,平安的万能险实际收益不高的,3.875%;其他公司一般都在4%。有的公司都长期在5%以上。 可以再寻找其他的渠道,做专项的理财,把平安的这个万能险做保障为好

Rocket不要把保额调低了。调低了保障就没有了,未来的漫漫人生路,有很多的风险,重保障是第一位的!这样才能发挥万能险的作用。 建议主险的寿险增加到30万,重疾至少20万,或者同等;年轻,保障成本扣除的也低。 附加险的意外去掉,建议网络投保,快捷方便,50万的意外保额,保费也不过275元。远比附加的意外费率低很多。 万能险前期重视保障,后期到一定年龄如果为了养老,再调低保额为好。现在追加资金也是增加未来的收益。 如果为了收益,平安的万能险实际收益不高的,3.875%;其他公司一般都在4%。有的公司都长期在5%以上。 可以再寻找其他的渠道,做专项的理财,把平安的这个万能险做保障为好 -

lzr1、59岁办万能险风险太大! 2、年龄关系10年不一定够,建议20年,也就是说到20年以后再考虑支取!当然可以适当做部分养老金的提取! 3、万能险只保身故,如果需要其他保障,则需要另付费购买!

lzr1、59岁办万能险风险太大! 2、年龄关系10年不一定够,建议20年,也就是说到20年以后再考虑支取!当然可以适当做部分养老金的提取! 3、万能险只保身故,如果需要其他保障,则需要另付费购买! -

贝奇对于已经购买保险产品的客户,应该是对自己的利益有了最基本的了解(保险计划书)! 业务员根据中国保险法规定,在客户当时办理时就应该把退保及收益详细讲清楚了,不然属于违规误导客户的现象,要被其公司解除代理合同的!

贝奇对于已经购买保险产品的客户,应该是对自己的利益有了最基本的了解(保险计划书)! 业务员根据中国保险法规定,在客户当时办理时就应该把退保及收益详细讲清楚了,不然属于违规误导客户的现象,要被其公司解除代理合同的! -

一朵云看来,您的保险单子 是最近买的,而且很不知情,对吧,其实这个就应该怪业务员了,他(她)应该和你讲清楚然后在让您买,因为您不请才可能是人情单吧,不然也在面子上十很要好的朋友,不然您不会后悔。其实也没有必要的。 朋友帮您购买的万能智胜保险。是很不错的一款产品,你这个年龄段购买也会有很好的保障和很好的收益,存下去吧,合同一旦确定,退保就等于撕毁合同,就会大受损失的。如果交下去呢,不单没有损失,还会有 很好的保障 你是您说的生命保障15万。人假如因为发生疾病走了 就会给您15万的保障金,对家庭、对父母、对妻子儿女都是一个小小的补贴,假如发生意外生命风险,是不是保险公司给您21万保障金啊!另外还可能给您加了大病保障和意外医疗保障。 平安的万能利率还是不错的。一直以来一直在3.875元就是说 您如果交费十年很可能本金回来也行还会盈利。但是公司收益是不确定的,所以要按公司的当年的实际数字为准。 您交费10年后 就是叫了6万元了 。如果继续交下去 也不是不可以。会利用最大化的,欢迎您加保,或者续交。公司是规定最少十年交费的。所以说十年后不交了,我认为这个保险对您也是很不错的。不信,20年以后看,30年以后看。。。。。。最后 ,我请您相信我说的话,相信平安公司。谢谢

一朵云看来,您的保险单子 是最近买的,而且很不知情,对吧,其实这个就应该怪业务员了,他(她)应该和你讲清楚然后在让您买,因为您不请才可能是人情单吧,不然也在面子上十很要好的朋友,不然您不会后悔。其实也没有必要的。 朋友帮您购买的万能智胜保险。是很不错的一款产品,你这个年龄段购买也会有很好的保障和很好的收益,存下去吧,合同一旦确定,退保就等于撕毁合同,就会大受损失的。如果交下去呢,不单没有损失,还会有 很好的保障 你是您说的生命保障15万。人假如因为发生疾病走了 就会给您15万的保障金,对家庭、对父母、对妻子儿女都是一个小小的补贴,假如发生意外生命风险,是不是保险公司给您21万保障金啊!另外还可能给您加了大病保障和意外医疗保障。 平安的万能利率还是不错的。一直以来一直在3.875元就是说 您如果交费十年很可能本金回来也行还会盈利。但是公司收益是不确定的,所以要按公司的当年的实际数字为准。 您交费10年后 就是叫了6万元了 。如果继续交下去 也不是不可以。会利用最大化的,欢迎您加保,或者续交。公司是规定最少十年交费的。所以说十年后不交了,我认为这个保险对您也是很不错的。不信,20年以后看,30年以后看。。。。。。最后 ,我请您相信我说的话,相信平安公司。谢谢 -

叶.玲 🍎(平安)这个有点麻烦啊,你年龄大了,如果想走万能险把保额调高,除非交15或20年,或后期一次性追加,否则以6000为例,30~50万左右的重疾保障可能到65岁你保单账户里的现金价值就被保障成本吃空了。 你可以让你的代理人帮你设计方案看一下 6000交10年,15 20 30 50万 这几个重疾额度下,保单账户在第多少个保单年度会被扣空。 如果您对额度要求不是太高的话,按标准件的搭配,15万身价10万重大疾病提前给付。每年交6000交10年。到您84岁的时候账户里就没有现金价值了,当然这是按平安中档分红来预演的,不排除保险业被人们正视后在未来突飞猛进,年年超过6%的红利,那么到您84岁那年您的保单可以有20万的现金价值。。。。。不过我们和风险打交道的,不太习惯把未来看的太美好,呵呵。 不过按上面的推算,84岁也算高龄了,基本可以理解为保终身吧。当然如果您想保的更久,可以把重疾调整成8万甚至更低,这样可能账户的现金价值可以维持到您90多岁。就是一直拥有8万的重疾保额。 因为我妈妈也是44岁,所以我对44岁女性如何投保 还是比较有研究的,智胜不得不说保障全面,可以说是商业保险的必选品。 对待智胜我们有2种选择,一个是把额度设置成免体检的最高点,后期分红好,不操心,公司盈利不好,后期我们继续往保单账户里存钱,维系这个高额度就好。 因为人越老 想买保险越难,人越老,想调高保障,追加额度越难。所以不如现在一次把额度先设定好,您想现在治疗个重疾都要10来万,将来难不说更贵? 所以我给我妈计划的是6000交15年,主险30万,重疾28万,到67岁的时候 账户里可能就没有钱了,往后一年大概往账户里存5000多,保28万,28:0.5,和买短期险价格差不多,而且就往保单账户里继续存钱就好了,又不用体检,又不会被拒保。像重疾险55岁之后就不准附加了,而且50岁以上必体检。

叶.玲 🍎(平安)这个有点麻烦啊,你年龄大了,如果想走万能险把保额调高,除非交15或20年,或后期一次性追加,否则以6000为例,30~50万左右的重疾保障可能到65岁你保单账户里的现金价值就被保障成本吃空了。 你可以让你的代理人帮你设计方案看一下 6000交10年,15 20 30 50万 这几个重疾额度下,保单账户在第多少个保单年度会被扣空。 如果您对额度要求不是太高的话,按标准件的搭配,15万身价10万重大疾病提前给付。每年交6000交10年。到您84岁的时候账户里就没有现金价值了,当然这是按平安中档分红来预演的,不排除保险业被人们正视后在未来突飞猛进,年年超过6%的红利,那么到您84岁那年您的保单可以有20万的现金价值。。。。。不过我们和风险打交道的,不太习惯把未来看的太美好,呵呵。 不过按上面的推算,84岁也算高龄了,基本可以理解为保终身吧。当然如果您想保的更久,可以把重疾调整成8万甚至更低,这样可能账户的现金价值可以维持到您90多岁。就是一直拥有8万的重疾保额。 因为我妈妈也是44岁,所以我对44岁女性如何投保 还是比较有研究的,智胜不得不说保障全面,可以说是商业保险的必选品。 对待智胜我们有2种选择,一个是把额度设置成免体检的最高点,后期分红好,不操心,公司盈利不好,后期我们继续往保单账户里存钱,维系这个高额度就好。 因为人越老 想买保险越难,人越老,想调高保障,追加额度越难。所以不如现在一次把额度先设定好,您想现在治疗个重疾都要10来万,将来难不说更贵? 所以我给我妈计划的是6000交15年,主险30万,重疾28万,到67岁的时候 账户里可能就没有钱了,往后一年大概往账户里存5000多,保28万,28:0.5,和买短期险价格差不多,而且就往保单账户里继续存钱就好了,又不用体检,又不会被拒保。像重疾险55岁之后就不准附加了,而且50岁以上必体检。 -

Himitsu对于这个问题,个人觉得有些郁闷。 说明几点意见吧。 30岁男性,年缴保费4000,偏少,建议6000元。缴费20年,基本算是可以吧。 保额,20万,没问题。重疾保15万,没必要,直接20万,做成足额的就行了,还弄一差额干嘛???如果是差额,为什么没附加豁免??? 无论是缴费多少年,你关心取回本金,我实在不明白,你想干嘛?20年后,我们50岁,发病概率逐年增加,正需要保险的时候,你取回本金8万或12万,和保障20万再见,你何必,根本就没必要今天购买这一保险?? 缴费20年,是基本的。代理人给你出示平安行销系统的金领计划书了吗?里面的低中高档演示,你看了吗。 30岁的年龄,缴费4000,20年缴费才8万,保额20万!!能保障到70岁吗??!!到时候,人还在,保单提前失效了,我们所做的一切,都竹篮打水一场空,你闹心不闹心吗?? 万能险,是很好的险种,低保费,高保障,灵活可变,因需赋形,没问题。但是没有这样设计的,有点偏激了。 建议仔细观看金领计划书,对照平安官方公布的每月万能结算利率,好好和代理人进行沟通,购买一份能够未来用得上的保单。 意见仅供参考! 言尽于此,慎重规划! 祝好!

Himitsu对于这个问题,个人觉得有些郁闷。 说明几点意见吧。 30岁男性,年缴保费4000,偏少,建议6000元。缴费20年,基本算是可以吧。 保额,20万,没问题。重疾保15万,没必要,直接20万,做成足额的就行了,还弄一差额干嘛???如果是差额,为什么没附加豁免??? 无论是缴费多少年,你关心取回本金,我实在不明白,你想干嘛?20年后,我们50岁,发病概率逐年增加,正需要保险的时候,你取回本金8万或12万,和保障20万再见,你何必,根本就没必要今天购买这一保险?? 缴费20年,是基本的。代理人给你出示平安行销系统的金领计划书了吗?里面的低中高档演示,你看了吗。 30岁的年龄,缴费4000,20年缴费才8万,保额20万!!能保障到70岁吗??!!到时候,人还在,保单提前失效了,我们所做的一切,都竹篮打水一场空,你闹心不闹心吗?? 万能险,是很好的险种,低保费,高保障,灵活可变,因需赋形,没问题。但是没有这样设计的,有点偏激了。 建议仔细观看金领计划书,对照平安官方公布的每月万能结算利率,好好和代理人进行沟通,购买一份能够未来用得上的保单。 意见仅供参考! 言尽于此,慎重规划! 祝好! -

null重大疾病才8万?!如果有事您觉得这点保障够用吗?35岁年龄的重大疾病保额就算没有个五六十万,至少也得20万-30万的,而且保额应该随年龄不断的增长,才能抵御未来医疗费用的上涨风险。现在得个病多贵啊!8万哪够哟,那十年后,20年后还是8万就更不值钱了。而且万能险还要扣除手续费和保障成本,扣来扣去的也剩不了多少钱了。保障也只有30种重大疾病。太平洋的金佑人生重大疾病可以保障60种重疾+12种轻症,72种保障呢。

null重大疾病才8万?!如果有事您觉得这点保障够用吗?35岁年龄的重大疾病保额就算没有个五六十万,至少也得20万-30万的,而且保额应该随年龄不断的增长,才能抵御未来医疗费用的上涨风险。现在得个病多贵啊!8万哪够哟,那十年后,20年后还是8万就更不值钱了。而且万能险还要扣除手续费和保障成本,扣来扣去的也剩不了多少钱了。保障也只有30种重大疾病。太平洋的金佑人生重大疾病可以保障60种重疾+12种轻症,72种保障呢。 -

💤 believe以你的预算买鑫盛吧,再加个意外险

💤 believe以你的预算买鑫盛吧,再加个意外险

- 上一篇: 网上能购买安邦人寿的保险么?

- 下一篇: 给超过65岁的老人买什么保险?还可以买吗?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-12

-

07-21

-

07-13

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16