小秋阳说保险-北辰

学霸说保险,专注保险测评!买万能险,这份排名表你必须要收藏:: 《一定要买!十大高性价比的热门万能险大盘点!》weixin.qq.275.com

《一定要买!十大高性价比的热门万能险大盘点!》weixin.qq.275.com

智胜人生是平安的一款非常有名的万能险。这款保险虽然已经停售了,但它仍然在网上有很多争议。既然这样,我就给大家好好分析分析这款保险。

智胜人生的产品形态是万能寿险+附加重疾险、一年期的意外医疗、意外伤害保险,健享人生住院医疗等。看起来保障范围还是挺周到的,到底是不是真的那么全面,你往下看就知。

先来说一说这款保险的主险。主要特点是给你配置了一个万能账户,它会给予你一定的利息,具体是多少不确定,但保底1.75%。什么概念呢,余额宝现在利率是2.0%左右。

而且并不是你交的保费都可以复利增长,得在扣完了初始费用和保障成本后,才是可以复利增长的部分。

初始费用和保障成本到底会扣掉你多少钱,又是怎么扣的,这个说起来就话长了,感兴趣的可以看我的测评原文:《平安的【智胜人生】你真的看懂了吗?》weixin.qq.275.com

这款保险附加的重疾险虽然保障了国家规定的重疾病种,但对比市面上的产品,这款的保障力度还是比较弱的,只赔一次,还没有轻症保障。重点还是提前给付型的重疾险。赔了重疾保额之后,会从总保额里抵扣掉相应的金额。 打个比方,你的总保额是20万, 假若你理赔了重疾的10万保额后,寿险保额也只剩10万。

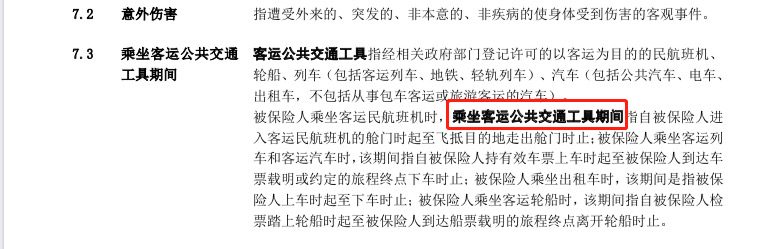

这一点是最神奇的,意外险中的交通意外居然是指定了坐客运公共交通工具发生的。假如发生意外时开的是小车,不好意思,不在保障范围内,不赔。不信你看它的条款:(看下图)

解释了这么多,你也知道这款产品的保险力度很弱的,已经购买了的朋友,建议你买多一份重疾险和百万医疗险做补充,因为这款万能险的保障并不全面。这是一些比较优惠又实用的消费型重疾险,有需要补充购买重疾险的朋友可以看看:《超值!十大值得买的重疾险》weixin.qq.275.com

以上就是我对 "求平安智胜人生终身寿险万能型计划书分析。15分"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

🐯兰兰不惑之年,是女人生命中的分水岭,青春一去不复返,未来依旧路漫漫。女人在40岁这个年龄段基本成家,有了孩子后家庭责任愈发重大,各类潜在风险也随之增多。因此在周全的基本保障之上,仍应优先考虑重疾险和意外险,并及早对退休生活作出规划,让晚年生活更从容。在理财规划中,保险不可缺少,可通过社保养老金和商业养老保险相结合的方式,作为养老金的基本保障。适当投保具有返还性质的年金险种,弥补社保养老不足,提升晚年生活品质。 那么女性应该如何选择适合自己的保险呢?重大疾病保险产品作为医疗保险的一种,已经广为人知。在选择产品时主要选择保险公司、保险期间、产品形态、费率和购买渠道、保险责任、保险金额5个方面。百小君建议,在挑选健康险时,应首选重大疾病保险,其次,再根据是否参加社会基本医疗保险搭配费用型医疗险或津贴型医疗险。通常来说,参加了社会医疗保障的被保险人可选择重大疾病保险搭配住院补贴保险,而没有参加社会医疗保障的被保险人则应选择重大疾病保险搭配住院费用保险。 百小君愿每一个可爱的女人学会用保险这个金融工具分散人生的风险,收获不惑之年的厚重和深沉,更加沉着睿智。

🐯兰兰不惑之年,是女人生命中的分水岭,青春一去不复返,未来依旧路漫漫。女人在40岁这个年龄段基本成家,有了孩子后家庭责任愈发重大,各类潜在风险也随之增多。因此在周全的基本保障之上,仍应优先考虑重疾险和意外险,并及早对退休生活作出规划,让晚年生活更从容。在理财规划中,保险不可缺少,可通过社保养老金和商业养老保险相结合的方式,作为养老金的基本保障。适当投保具有返还性质的年金险种,弥补社保养老不足,提升晚年生活品质。 那么女性应该如何选择适合自己的保险呢?重大疾病保险产品作为医疗保险的一种,已经广为人知。在选择产品时主要选择保险公司、保险期间、产品形态、费率和购买渠道、保险责任、保险金额5个方面。百小君建议,在挑选健康险时,应首选重大疾病保险,其次,再根据是否参加社会基本医疗保险搭配费用型医疗险或津贴型医疗险。通常来说,参加了社会医疗保障的被保险人可选择重大疾病保险搭配住院补贴保险,而没有参加社会医疗保障的被保险人则应选择重大疾病保险搭配住院费用保险。 百小君愿每一个可爱的女人学会用保险这个金融工具分散人生的风险,收获不惑之年的厚重和深沉,更加沉着睿智。 -

丽这个问题,让我好郁闷。 都已经投保,是保险公司的客户了。 保单也都已经下发,属于合同的正式文本,客户又发出这样的问题,让人哭笑不得无可奈何。 保单上会载明具体的保障额度,自己可查阅保单合同。 另,投保之前,客户和代理人是怎么交流规划的,客户享有知情权,而且客户对自己的投保行为,没有明确的需求吗? 建议详阅保单合同,详询自己的代理人。

丽这个问题,让我好郁闷。 都已经投保,是保险公司的客户了。 保单也都已经下发,属于合同的正式文本,客户又发出这样的问题,让人哭笑不得无可奈何。 保单上会载明具体的保障额度,自己可查阅保单合同。 另,投保之前,客户和代理人是怎么交流规划的,客户享有知情权,而且客户对自己的投保行为,没有明确的需求吗? 建议详阅保单合同,详询自己的代理人。 -

👀彳👣亍👻保单上有写,或者打95511也可以查询,第一年的现金价值是非常低的,退了很亏的,每年交的保费比较多,估计没几年就回本了

👀彳👣亍👻保单上有写,或者打95511也可以查询,第一年的现金价值是非常低的,退了很亏的,每年交的保费比较多,估计没几年就回本了 -

埃里克·金您好,每款保险都有他自身的价值和意义,但并不是适合所有人的,建议你还是结合自身的实际情况到保险公司再结合具体的险种对比选择,只有买到适合的保险才是好的保险,祝好

埃里克·金您好,每款保险都有他自身的价值和意义,但并不是适合所有人的,建议你还是结合自身的实际情况到保险公司再结合具体的险种对比选择,只有买到适合的保险才是好的保险,祝好 -

肖文天这是我经常推荐的三个险种,但是,被拿来问卖点,有点哭笑不得。 作为产品,客观的讲,其实很难说,有好坏之分,只是,很多客户是没搞清楚需求,直接去问产品好坏,盲目跟风消费,导致产生后期的所谓问题保单,大多数情况,都是这样。 客户首先要明确的是自身需求,现实中,是很多客户不明白什么是保险,干什么用的,怎么理性看待保险保障需求,是个关键性的问题。 所以,张口就问产品好坏的客户,其实自身走入一个心理误区,强大的心理暗示导致整个投保行为的错误开始,难免就要面对尴尬的结果。 理性的客户,不问产品,而是关心自己应该关心什么保障需求,现实可行的需求,完后才是和代理人之间,。共同研究如何解决问题,进行有针对性的规划。 建议转换思路,避免误区。 新年快乐!

肖文天这是我经常推荐的三个险种,但是,被拿来问卖点,有点哭笑不得。 作为产品,客观的讲,其实很难说,有好坏之分,只是,很多客户是没搞清楚需求,直接去问产品好坏,盲目跟风消费,导致产生后期的所谓问题保单,大多数情况,都是这样。 客户首先要明确的是自身需求,现实中,是很多客户不明白什么是保险,干什么用的,怎么理性看待保险保障需求,是个关键性的问题。 所以,张口就问产品好坏的客户,其实自身走入一个心理误区,强大的心理暗示导致整个投保行为的错误开始,难免就要面对尴尬的结果。 理性的客户,不问产品,而是关心自己应该关心什么保障需求,现实可行的需求,完后才是和代理人之间,。共同研究如何解决问题,进行有针对性的规划。 建议转换思路,避免误区。 新年快乐! -

卞恩广我个人比较喜欢新华健康福星终身寿险这样的险种,可能是和个人的偏爱有关系。 购买保险首先是考虑的保障,直接购买终身重大疾病保险是最好的,新华保险一般是保额分红,所以保额会每年递增。这款保险我不清楚有没有附加险,如果能附加住院医疗,意外伤害医疗就是最好的了,如果没有附加险,那么购买后可以每年花一百元再购买一个消费型的意外险卡单。 万能险本来是个非常不错的险种,不过需要客户对万能险比较了解,47岁购买万能险肯定是不能再考虑收益了,前期保额在15到20万,但是过了60岁因为保障成本扣的太高,就只能调整到最低,这个时候就违背了他保障的初衷,不过他的附加险很全面,至少保证了缴费期间的所有保障。 这两个险种个人还是推荐新华健康福星终身重大疾病保险。同时要附加意外伤害。

卞恩广我个人比较喜欢新华健康福星终身寿险这样的险种,可能是和个人的偏爱有关系。 购买保险首先是考虑的保障,直接购买终身重大疾病保险是最好的,新华保险一般是保额分红,所以保额会每年递增。这款保险我不清楚有没有附加险,如果能附加住院医疗,意外伤害医疗就是最好的了,如果没有附加险,那么购买后可以每年花一百元再购买一个消费型的意外险卡单。 万能险本来是个非常不错的险种,不过需要客户对万能险比较了解,47岁购买万能险肯定是不能再考虑收益了,前期保额在15到20万,但是过了60岁因为保障成本扣的太高,就只能调整到最低,这个时候就违背了他保障的初衷,不过他的附加险很全面,至少保证了缴费期间的所有保障。 这两个险种个人还是推荐新华健康福星终身重大疾病保险。同时要附加意外伤害。 -

丽景苑社区工作号简单的说明分析一下: 单纯的说这个规划,其实没有太大的意义,毕竟,应该知道规划背后的原因。 客户投保,进行保险规划,是对生活的一次量化过程,不是一个产品选择行为,量化的具体内容就是保费、保额、保障范围、及对未来生活的相关预期等等。。。 48岁的女性,可以选择智胜人生。 6000元的保费标准,说实话,很保守了,这是30岁左右年龄的选择。 但是你的保额很低,缴费20年,看着计划书,也觉得过得去,不难看,呵呵。 但是,如果是这样,保障的意义又何在?8万的重疾,不要说20年30年后的效用,就是放在今天,也是杯水车薪。一般情况下,重疾保额20万,几乎是一个底线,否则,实际的保障意义会贬值缺失。 如果可能,建议重新规划,保费和保额不应该是这样的关系。投保要有用才可以,否则失去意义。 没有医保,是吗?我看都是A款医疗险。 附加医疗险2份,这个意义,说实话,不太。。实际中。 有关计划书中的数据图表,应该让代理人和你详细的解释说明,保障成本是终身扣除。有列表显示,数字都很明细。 如果出现扣完的情况,保单自然失效。 保险产品没有好坏之分,都是客观的。具体规划则体现了专业性,是否符合客户自身和长远利益的结合,适合与否,主要看规划。

丽景苑社区工作号简单的说明分析一下: 单纯的说这个规划,其实没有太大的意义,毕竟,应该知道规划背后的原因。 客户投保,进行保险规划,是对生活的一次量化过程,不是一个产品选择行为,量化的具体内容就是保费、保额、保障范围、及对未来生活的相关预期等等。。。 48岁的女性,可以选择智胜人生。 6000元的保费标准,说实话,很保守了,这是30岁左右年龄的选择。 但是你的保额很低,缴费20年,看着计划书,也觉得过得去,不难看,呵呵。 但是,如果是这样,保障的意义又何在?8万的重疾,不要说20年30年后的效用,就是放在今天,也是杯水车薪。一般情况下,重疾保额20万,几乎是一个底线,否则,实际的保障意义会贬值缺失。 如果可能,建议重新规划,保费和保额不应该是这样的关系。投保要有用才可以,否则失去意义。 没有医保,是吗?我看都是A款医疗险。 附加医疗险2份,这个意义,说实话,不太。。实际中。 有关计划书中的数据图表,应该让代理人和你详细的解释说明,保障成本是终身扣除。有列表显示,数字都很明细。 如果出现扣完的情况,保单自然失效。 保险产品没有好坏之分,都是客观的。具体规划则体现了专业性,是否符合客户自身和长远利益的结合,适合与否,主要看规划。 -

tang🌴具体情况不详,请找寻代理人,进行具体的保单分析。 这个年龄,是可以选择万能险的。 1.适合的购险年龄,选择范围相对宽泛。 2.家庭保费的支出,应为家庭年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安万能保险,平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

tang🌴具体情况不详,请找寻代理人,进行具体的保单分析。 这个年龄,是可以选择万能险的。 1.适合的购险年龄,选择范围相对宽泛。 2.家庭保费的支出,应为家庭年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安万能保险,平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。 -

Hai智胜人生万能险比较适合

Hai智胜人生万能险比较适合 -

Kasin Huang35岁选择,平安万能险,智胜人生,可以。 10年缴费,绝对不支持,是个误区。 6000元年缴保费,个人认为偏于保守了。 10万的重疾,基本上,杯水车薪,实际案例中,很少采用这个数字了。 请和代理人沟通,索要出示金领计划书,计划书中的低档演示,就是你说的保额1.75%的情况,只是我很怀疑,60岁时,保单是否有效。 万能险,不能这样规划,如果是这样,请远离。投保这样的万能险规划,是个误区。客户到时,什么都不会得到。 建议和代理人仔细交流,明确自身的理性需求,同时理性的看待保险产品,对应需求在有针对性的规划,首要记住,保险,首先要是保障,而不是其他任何东西。

Kasin Huang35岁选择,平安万能险,智胜人生,可以。 10年缴费,绝对不支持,是个误区。 6000元年缴保费,个人认为偏于保守了。 10万的重疾,基本上,杯水车薪,实际案例中,很少采用这个数字了。 请和代理人沟通,索要出示金领计划书,计划书中的低档演示,就是你说的保额1.75%的情况,只是我很怀疑,60岁时,保单是否有效。 万能险,不能这样规划,如果是这样,请远离。投保这样的万能险规划,是个误区。客户到时,什么都不会得到。 建议和代理人仔细交流,明确自身的理性需求,同时理性的看待保险产品,对应需求在有针对性的规划,首要记住,保险,首先要是保障,而不是其他任何东西。

- 上一篇: 智慧星少儿万能险是一款什么样的保险

- 下一篇: 请问需要给孩子购买年金险吗?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-12

-

07-21

-

07-13

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16