小秋阳说保险-北辰

一支雪糕要卖66块钱,简直是雪糕界爱马仕的钟薛高你吃过吗?对网红雪糕有感兴趣的小伙伴,一定对这个牌子不陌生吧!

学姐曾跟风买了一只来试下,啊这!这不等同于智商税吗?味道不如一块钱的小布丁!

钟薛高事件展现了品牌效应的影响力的存在。

品牌效应在国人消费时可以说一直占据着主导地位,很多情况下我们选择某种商品的时候,并不一定对对它的了解有多么深入,有很多的可能性因为是大牌或者网红就跟风购买。

买保险也一样,不少人在挑保险时,看重的并不是产品自身的保障,事实上是追求大公司,认为大公司的产品一定就很优秀。

事实真是这样么?那现在咱们就以太平人寿这家大公司为例,来探索它旗下大热的福禄欣禧重疾险是否值得大伙购买。

保险公司肯定是需要多考察的,但名气可不是考察的标准之一,我们在看保险公司时,这些细节要多注意了:

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

一、太平人寿靠谱吗?

接下来学姐将从公司实力背景跟偿付能力,来给大家讲解一下太平人寿,看看太平人寿是否值得购买。

1、背景实力

1929年,太平人寿在上海成立,连续三年晋升《财富》世界500强。凭借太平人寿的财务表现,公司连续五年的时间当中一直都获得惠誉国际“A+”(强劲)财务实力评级。

目前太平人寿已开设了38家分公司以及1200余家三级以下机构,累积服务客户高于5300万人,支付理赔款和生存金总额有1200亿元之多。

2、偿付能力

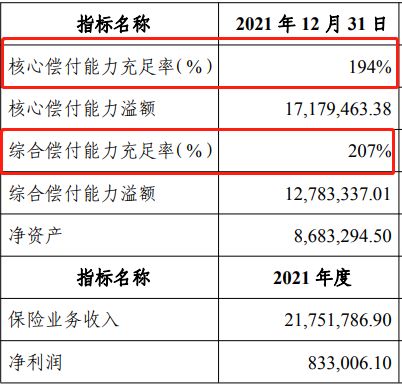

偿付能力是衡量保险公司是否有能力偿付赔偿金的重要标准当中的一个,被称作保险公司的生命线。

从银保监会规定可以分析出,核心偿付能力充足率在50%以上,综合偿付能力充足率在100%以上,风险评级为B级及以上,保险公司的偿付能力才能算达标。

上面分享的是太平人寿2021年第四季度的偿付能力报告截图,虽然风险评级暂未透露,但是也可以看到太平人寿的核心偿付能力充足率和综合偿付能力充足率都远超标准线,说明了太平人寿这家保险公司挺靠谱的。

接下来,学姐将带你们详细介绍一下太平人寿力捧的福禄欣禧重疾险,来了解下大公司旗下的产品是否真的可以盲目跟投。

赶时间的朋友,也可以移步这里查看重点:

《太平人寿「福禄欣禧」终身重疾险要买吗?看完这篇你就知道了!》weixin.qq.275.com

二、福禄欣禧重疾险怎么样?

依照惯例,先给大家分享太平人寿福禄欣禧重疾险的基础形态图:

整体而言,学姐发现太平人寿福禄欣禧有特别多需要注意的地方:

1.中轻症保障缺失

轻中症保障可不是一般的重要,如果初期发现了早期的恶性肿瘤(轻症的高发疾病之一),一定要在还没变成重疾之前治疗,降低转化为重疾的风险。

目前大部分重疾险的基本保障标配无疑不是重疾+中症+轻症这样的组合,但太平人寿福禄欣禧却未给予被保人轻中症保障,确实令人有些失望。

2.重疾缺少额外赔

不少重疾险产品是会在60岁的时候去设置分水岭的,并且60周岁之前几乎都有额外赔付,让身处于家庭支柱的人群们更有底气的去对应重疾所带来的风险。

而太平人寿福禄欣禧却偏偏没有给予额外赔付这个服务,也没有特定年龄段赔付,针对重疾只能拿到100%保额的赔付,这点赔付力度确实有点低了。

3.缺少癌症二次赔

本身就是重疾的一个类型,目前,癌症这个疾病算是比较高发的。

根据大量临床经验:癌症患者在手术后的一年之内复发率是60%,在五年内属于复发和转移而死亡的人达到了80%。

大家可以深刻体会到癌症二次赔的重要性,但是太平人寿福禄欣禧为大家准备的保障中并不包含这个保障,无法让被保人胸有成竹地与癌症进行二次抗争。

癌症二次赔到底有多重要?由于篇幅关系学姐就不在赘言了,感兴趣的朋友可以移步这里查阅:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》weixin.qq.275.com

综上所述,太平人寿保险公司具有超强的实力,然则他们家的福禄欣禧重疾险表现却不是很优秀。我们不妨多选几款产品做比较,再来决定~

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

最新问题

最新问题

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03