小秋阳说保险-北辰

一支雪糕要66元人民币,简直是雪糕界爱马仕的钟薛高你吃过吗?很想了解网红雪糕的朋友,一定很熟悉这个牌子吧!

学姐就跟随大部队步伐,曾买了一只,啊这!确定不是智商税吗?一块钱一支的小布丁也比它好吃吧!

钟薛高事件也映射出了品牌效应的影响力。

事实上,品牌效应在国人消费时始终都占据了主导地位,许多情况下我们在采买某种商品时,并不一定对它的了解有多全面,有很高的概率因为是大牌或者网红就盲目购买。

买保险亦是如此,不少人在挑保险时,关心的并不是产品自身的保障,而是追求大公司,认为大公司的产品一定就相当优秀。

是否真的这么好呢?那现在咱们就以太平人寿这家大公司为例,来研究它旗下最火的福禄欣禧重疾险是否值得大家喜爱。

保险公司肯定是需要多考察的,但名气可不是考察的标准之一,我们在看保险公司时,这些细节要多注意了:

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

一、太平人寿靠谱吗?

学姐马上从公司实力背景跟偿付能力,来给大家谈谈太平人寿,证实太平人寿是否值得信任。

1、背景实力

1929年,太平人寿于上海创办,接连三年入选《财富》世界500强。凭借太平人寿的财务表现,公司在连续五年的时间里都得到了惠誉国际“A+”(强劲)财务实力评级。

目前太平人寿已开设了38家分公司以及1200余家三级以下机构,累积服务客户多于5300万人,支付理赔款和生存金总额比1200亿元还多。

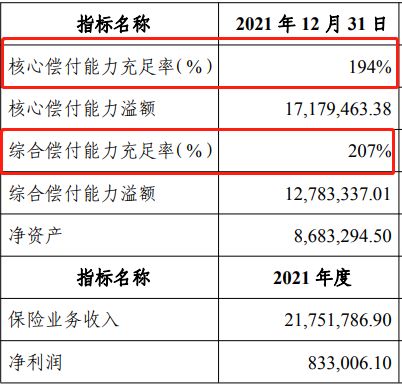

2、偿付能力

偿付能力是衡量保险公司是否有能力偿付赔偿金的重要标准里面的一个,是保险公司的生命线。

从银保监会规定能够总结出,核心偿付能力充足率在50%以上,综合偿付能力充足率在100%以上,风险评级为B级及以上,保险公司的话,赔付能力方面才能达标。

以上是太平人寿2021年第四季度的偿付能力报告截图,哪怕风险评级还未透露,但是也可以看得出来,其实太平人寿的核心偿付能力充足率还有综合偿付能力充足率都是远超标准线的,能看出太平人寿是家靠谱的保险公司。

接下来,学姐给你们带来的就是太平人寿推出的热品——福禄欣禧重疾险的相关测评,来了解下大公司旗下的产品是否真的可以盲目跟投。

赶时间的朋友,也可以移步这里查看重点:

《太平人寿「福禄欣禧」终身重疾险要买吗?看完这篇你就知道了!》weixin.qq.275.com

二、福禄欣禧重疾险怎么样?

老规矩,先给大家奉上太平人寿福禄欣禧重疾险的基础形态图:

总而言之,学姐发现太平人寿福禄欣禧有很多需要注意的地方:

1.中轻症保障缺失

轻中症保障可不是一般的重要,假如初期就知道自己患有恶性肿瘤的可能性(轻症的高发疾病之一),在没变成重疾之前一定要早一些治疗,降低转化为重疾的风险。

目前大部分重疾险的基本保障标配无疑不是重疾+中症+轻症这样的组合,但太平人寿福禄欣禧却在轻中症方面没有保障,让人比较失望。

2.重疾缺少额外赔

大多数重疾险产品会在60岁的时候设置分水岭,主要是在60周岁之前,能享受到额外赔付,让处于家庭经济支柱的人群更有底气去应对重疾带来的风险。

而太平人寿福禄欣禧却并没有涵盖额外赔服务,还不提供特定年龄段的赔付,针对重疾只能拿到100%保额的赔付,这点赔付力度的确有点低了。

3.缺少癌症二次赔

毕竟作为重疾险的一种,癌症也算是高发疾病了。

大量临床经验发现:癌症患者术后一年复发率高达60%,在五年内,大于80%的人是由于复发和转移而死亡的。

不必再解释癌症二次赔有多重要了,但是太平人寿福禄欣禧是不能为大家提供这个保障的,不可以能被保人拥有足够的底气与癌症进行二次抗争。

癌症二次赔到底有多重要?由于篇幅关系学姐就不在赘言了,感兴趣的朋友可以移步这里查阅:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》weixin.qq.275.com

综上可见,太平人寿保险公司实力不可小觑,可是他们家的福禄欣禧重疾险表现却并不出彩。因此学姐建议大家多对比一下其他产品,再做决定~

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

最新问题

最新问题

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03