小秋阳说保险-北辰

随着各大银行的存款利率下调,许多人小伙伴都开始寻找更具性价比的替代产品了。不止具有安全性以及稳定性,又有一定的收益的偏理财型保险,都涉及这两点特征的产品,应该有增额终身寿险的一席之地。

可增额终身寿险真的适宜配备吗?应该怎样配置?选哪家的更能满足需求呢?淡定一点!紧接着学姐就举幸福人寿旗下的幸福财富尊享2.0终身寿险这个例子进行测评,为大家带来一个参考例子吧!

开始测评前,学姐先来给大家介绍下幸福人寿这家保险公司吧!

《幸福人寿怎么样,有哪些产品,哪个好?》weixin.qq.275.com

《幸福人寿怎么样,有哪些产品,哪个好?》weixin.qq.275.com

一、揭秘!幸福财富尊享2.0终身寿险保什么?

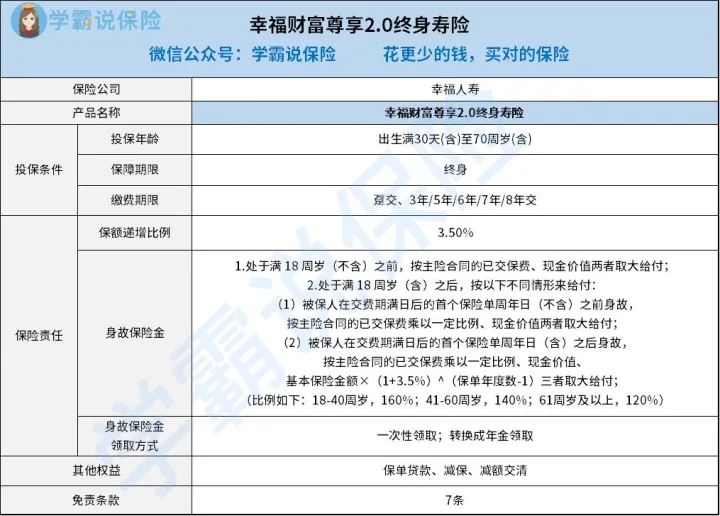

老规矩,把幸福财富尊享2.0终身寿险的保障图给大家奉上:

从上图可知,幸福财富尊享2.0终身寿险的投保年龄范围规定为出生满30天(含)至70周岁(含)。下面学姐选取了投保条件和保障内容两个重点,跟大家一起分析下这款产品都有哪些比较不错的地方吧!

1.投保条件分析

先来介绍下投保年龄范围,幸福财富尊享2.0终身寿险的最高投保年龄设置为70周岁,跟那些投保年龄上限仅达到了65周岁的同类型终身寿险做比较,还是这款产品的设置要更加贴心。

再来了解下缴费期限,幸福财富尊享2.0终身寿险提供有趸交、3/5/6/7/8年交共6种选项可选。不少缴费期限选择,可以让投保人从自己的需求出发来选择,如果投保预算充足的话,选择趸交也适宜,不止方便,除此之外还省事;反之,最长可供选择的缴费期限是8年交。

拿投保条件来说,幸福财富尊享2.0终身寿险列出的条件还算是满足要求了。

2.保障内容分析

由上面的保障图可知,幸福财富尊享2.0终身寿险的保障内容是比较直白的,首先供应的是身故保障;并且还囊括了保单贷款、减保和减额交清等其他权益。

真的,幸福财富尊享2.0终身寿险对保障内容的设置力度还不大。因为这款产品只提供了身故保障,没有想到被保人还会意外全残。

假设被保人不幸遭遇意外导致全残,没有自理能力,但由于幸福财富尊享2.0终身寿险没有添加全残保障,因而被保人无法满足理赔门槛就没有获得相应的保障的机会。

关于幸福财富尊享2.0终身寿险的更多测评,感兴趣的小伙伴不妨点进下文看看:

《幸福财富尊享2.0终身寿险值不值得买?这篇统统告诉你!》weixin.qq.275.com

二、幸福财富尊享2.0终身寿险值得买吗?

依托上面的介绍,大家都知道幸福财富尊享2.0终身寿险的大致情况了,这款产品值不值得投保,大家没有必要慌张,先熟悉一下下文再说!

1.保额递增比例为3.5%

与定额终身寿险比较起来看,幸福财富尊享2.0终身寿险的保额是可以不断地呈现上升趋势的,其按照3.5%的比例逐步提升。

可以这么理解,对于保障期限,被保人一直活着,幸福财富尊享2.0终身寿险的保额就会逐年遵循3.5%的比例一点点地增长;被保人在世的时间越久,对应的这款产品的保额就越大。

2. 免责条款较多

除了上面说到的,还有一点值得注意的是幸福财富尊享2.0终身寿险的免责条款。

简单来说,免责条款即保险公司免担保的有关款项。即如此,相信对于被保人来说,一定是期盼着免责条款越少越有利。

然而幸福财富尊享2.0终身寿险的免责款项细数已有7条,跟常见的增额终身寿险产品所设置的3/5条做比较,该款产品的免责条款不是一般的多。

注意:幸福财富尊享2.0终身寿险的免责条款不止有以上七条,其条款内容中还设置了其他免责条款,有兴趣的可以在具体的保险合同中进行了解。

在看了前面所介绍的以后能够了解到,幸福财富尊享2.0终身寿险这款产品从整体表现上面来看还算过得去,投保年龄范围较广、缴费期限选择较多,保额递增比例达到了3.5%,不过也有待改进之处:免责条款有点多且缺少全残保障,

假如想获得更全面保障的小伙伴,建议可以多研究下市面上其他值得称赞的增额终身寿险,对比后再结合实际选择合适的保险产品。

文章最后,学姐给大家准备了一份薄礼,想要买增额终身寿险的小伙伴们可不要错过了:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-02

-

02-02

-

02-03

-

02-03

-

02-03

最新问题

最新问题

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-02

-

02-02

-

02-01

-

02-01

-

02-01