小秋阳说保险-北辰

随着各大银行的存款利率在一定程度上下调了,非常多小伙伴都开始寻找更高性价比的替代产品了。既具有安全性和稳定性,再者有一定的收益的偏理财型保险,都涉及这两点特征的产品,应该少不了增额终身寿险。

可增额终身寿险真的能够满足需求吗?应该如何选择?选哪家的更适合呢?别慌!下面学姐就通过幸福人寿旗下的幸福财富尊享2.0终身寿险来进行测评,给大家提供一个参考案例吧!

开始测评前,学姐先来给大家介绍下幸福人寿这家保险公司吧!

《幸福人寿怎么样,有哪些产品,哪个好?》weixin.qq.275.com

《幸福人寿怎么样,有哪些产品,哪个好?》weixin.qq.275.com

一、揭秘!幸福财富尊享2.0终身寿险保什么?

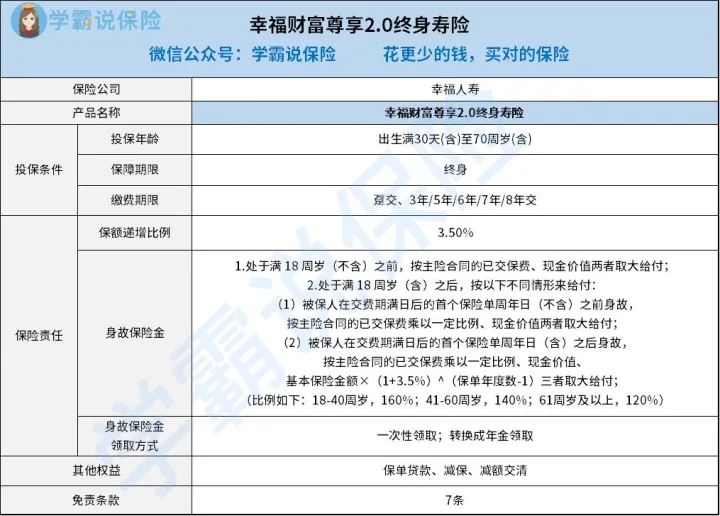

老规矩,把幸福财富尊享2.0终身寿险的保障图给大家奉上:

上图告诉我们,幸福财富尊享2.0终身寿险的投保年龄范围设置为出生满30天(含)至70周岁(含)。接着就分别从投保条件和保障内容两个角度,和大家一起来看看这款产品都有哪些亮点吧!

1.投保条件分析

从投保年龄范围分析,幸福财富尊享2.0终身寿险最高允许70周岁人群购买,和那些同类型终身寿险的投保年龄上限设置为65周岁比起来,还是这款产品的设置要更加贴心。

接着说缴费期限,幸福财富尊享2.0终身寿险提供有趸交、3/5/6/7/8年交共6种选项可选。各种各样的缴费期限选择,可以让投保人合理地选择,假设经济实力够强,选择趸交也适宜,不光方便,此外还省事;反之,最长的缴费期限是8年交。

对于投保条件,幸福财富尊享2.0终身寿险的表现还算达标。

2.保障内容分析

从上面的保障图我们可以知晓,直白是幸福财富尊享2.0终身寿险保障内容的一个特点,首先供应的是身故保障;还有包括保单贷款、减保和减额交清等其他权益可供使用。

实际上,幸福财富尊享2.0终身寿险对保障内容的设置还不充足。因为这款产品只提供了身故保障,被保人假如了全残是没有保障的。

假设被保人不幸遭遇意外导致全残,生活无法自理,但由于幸福财富尊享2.0终身寿险没有囊括全残保障,如此一来被保人达不到理赔门槛就没有资格获得相应的保障。

关于幸福财富尊享2.0终身寿险的更多测评,感兴趣的小伙伴不妨点进下文看看:

《幸福财富尊享2.0终身寿险值不值得买?这篇统统告诉你!》weixin.qq.275.com

二、幸福财富尊享2.0终身寿险值得买吗?

通过上述内容,大家都熟悉幸福财富尊享2.0终身寿险的大致情况了,这款产品值不值得投保,大家无需着急,先对下文有所了解再说!

1.保额递增比例为3.5%

相较于定额终身寿险而言,幸福财富尊享2.0终身寿险的保额是会不断增大的,其基于3.5%的比例渐渐地上升。

可以这么理解,对于保障期限,被保人一直存活,幸福财富尊享2.0终身寿险的保额就会逐年遵循3.5%的比例一点点地增长;被保人活得越久,这款产品的保额就越充足。

2. 免责条款较多

有别于以上条款,还有一点不容忽视:幸福财富尊享2.0终身寿险的免责条款。

简要地讲,免责条款固名思义就是保险公司免担保的条款。那么对于被保人来说,明显是免责条款越少越有利。

令人些许不爽的是幸福财富尊享2.0终身寿险的免责条款有7条之多,相较于常见的增额终身寿险产品所设置的3/5条,该保险设置的免责条款相对较多。

注意:幸福财富尊享2.0终身寿险的免责条款不仅包括上面介绍的七条,其条款内容中还涵盖了其他免责条款,具体的条款内容可根据保险合同获取。

根据以上描述来看,幸福财富尊享2.0终身寿险的整体表现属于中等水平,不好也不赖,允许投保的年龄范围限制不大、规定的缴费期限选择也较多,拥有3.5%保额递增比例,遗憾的是免责条款有点多且缺少全残保障。

如果想要追求保障更齐全的小伙伴,建议可以多认识下市面上其他出色的增额终身寿险,对比后再根据投保目标合适的保险产品。

文章最后,学姐给大家准备了一份薄礼,想要买增额终身寿险的小伙伴们可不要错过了:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-02

-

02-02

-

02-03

-

02-03

-

02-03

最新问题

最新问题

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-02

-

02-02

-

02-01

-

02-01

-

02-01