小秋阳说保险-北辰

学霸说保险,专注保险测评!目前能买到的理财险是哪些吗?在哪些方面有区别?大家可以参考这一份排名 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

首先给您一个明确的回复,理财保险不是骗人的,是绝对靠谱的。

只不过每一款产品的收益会有所不同,您真正需要去评估的应该是选择的理财险的收益高不高以及投入值不值得。下面我仔细给您介绍下理财保险的优缺点,来看看理财险值不值得入手~

目前来说市面上主要有这几种理财险:年金险、万能寿险、分红寿险、教育金、增额寿险、投资连结险等。理财险在一定程度上是比较复杂的,可是这也没关系,想好要保障还是要理财再去买保险,准没错。

首先多嘴说一句,90% 以上的普通家庭都不太适合购买理财险,各方面保障都已经齐全的除外,想要保障齐全应该怎么搭配,这一篇文章里面有讲到《3套方案,配齐一家人的保险》weixin.qq.275.com

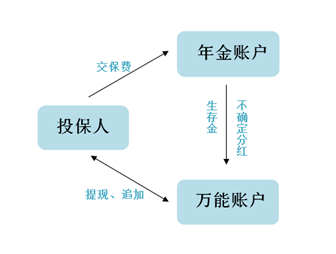

再说回理财险。现在的理财险,一般是由万能险和分红险组合而成,也可以把它们看作是两个账户,具体关系如下:

1.有保障。喜欢买理财险来做投资的朋友,多数是因为它的这些优点,选择这个渠道做理财可以分散投资风险。

2.强制储蓄。如教育金、养老险等理财险其实能作为一份储蓄,或许还能有一份稳定的收益。

3.实现财富传承。可以实现财富保值增值,将财富最终转给指定的受益人。

其实理财险也不只有优点,缺点也还是蛮多的,主要是以下几点:

1.收益低。理财险的风险低,会影响了收益的多少,,现在理财险的收益情况通常是不低于2%,不高于4%。

2.资产灵活性低。随时拿钱和随时退钱这样的好条件很多时候是虚有其表,要是真这么干的话,会不会损失很多真的不好说。

优缺点讲完了,大家可以结合自己的实际情况来判断是否要买理财险哟~

上面是对理财险的几个要点分析,如果要问在理财险中最受青睐的是谁,主流的说法都是年金险。年金险中最值得买的产品有哪些呢,我整理了一篇文章《十大值得买的年金险大盘点!》weixin.qq.275.com

以上就是我对 "理财保险靠谱吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

DAVI如果你手头比较宽裕的话,这还是比较划算的,现在钱存银行里只会贬值。

DAVI如果你手头比较宽裕的话,这还是比较划算的,现在钱存银行里只会贬值。 -

卫秀萍家庭理财四分法《4321牛顿原理》:其中应留下30%的收入作为日常开支 剩余部分的10%投资于保险型保险, 20%的收入进行储蓄及保本型投资, 40%用来做风险投资。 可以相应的再细分的每个月的投资额, 这方式相对稳健,至于收益要是投得好应有三、五成。 年保费是年收入的10-15%左右是合理的! 孩子最基本(最实用性)的保险组合,简单说下,一岁宝宝例子: 1、如为小孩投资教育金,15年共交8万,那么到孩子高中大学可领取6万元,到婚嫁时可领取3万,账户里这时还有6万多,如果到60岁领养老金,每月可领取3000元,20年共计领取 70万!80岁之后账户里还有17万左右!到100岁时账户里56万,100岁或者身故的情况下另外赔付保额5万元! 每3年返还保额的8%,终身领取! 2、另外再附加一份综合性意外住院医疗险!包含所有意外住院医疗事故的报销!没有报销次数限制,住院等待期仅30天!报销比例为80%! 商业养老险,简单说下,28岁例子(共计50万身价): 1、为自己选择一款理财性分红型的养老险,长期收益率是比较可观的,账户价值每年都在递增! 2、假设保额5万元,保障终身的,存15年,共存10万!每3年享受保险公司返还保额的8%!那么您到59岁时账户内有23万元,60岁开始领取养老金每年一万元,20年共领取24万元,80岁时账户中还有14万,到100岁账户里有52万元! 3、附加综合性意外住院医疗险!包含所有因意外住院医疗导致的所有事故!没有报销次数限制,报销比例为80%! 4、可附加定期重大疾病险,缴费30年保障到58岁,拥有5万重疾保障金,年缴1500元,享受23种重疾保障,另有住院护理金,患严重重疾享受双倍保额赔付。有病防病,无病满期还本做养老金! 5、可附加定期寿险产品享受高身价,缴费至55岁同时保障到55岁,保障额度为30万,年缴1800元,满期后可以转换成养老金产品! 二十五岁女性保险例子(白领家庭主妇也合适): 1、这是一款保障性的寿险产品(包含妇女病、生育保障、重疾),保障终身,保险责任:身故、全残、生存金返还、周年红利、15种重大疾病、女性疾病、母婴保障疾病保险。保额10万,缴费20年,共计储蓄10万,生孩子时保险公司奖励1000元,第9和第18个合同周年日领取1万元现金,到59岁时账户有15万,到80岁时账户有29万,到100岁时账户有50万。 2、可附加一份综合性意外住院医疗险!包含所有意外住院医疗事故的报销!没有报销次数限制,住院等待期仅30天!报销比例为80%!

卫秀萍家庭理财四分法《4321牛顿原理》:其中应留下30%的收入作为日常开支 剩余部分的10%投资于保险型保险, 20%的收入进行储蓄及保本型投资, 40%用来做风险投资。 可以相应的再细分的每个月的投资额, 这方式相对稳健,至于收益要是投得好应有三、五成。 年保费是年收入的10-15%左右是合理的! 孩子最基本(最实用性)的保险组合,简单说下,一岁宝宝例子: 1、如为小孩投资教育金,15年共交8万,那么到孩子高中大学可领取6万元,到婚嫁时可领取3万,账户里这时还有6万多,如果到60岁领养老金,每月可领取3000元,20年共计领取 70万!80岁之后账户里还有17万左右!到100岁时账户里56万,100岁或者身故的情况下另外赔付保额5万元! 每3年返还保额的8%,终身领取! 2、另外再附加一份综合性意外住院医疗险!包含所有意外住院医疗事故的报销!没有报销次数限制,住院等待期仅30天!报销比例为80%! 商业养老险,简单说下,28岁例子(共计50万身价): 1、为自己选择一款理财性分红型的养老险,长期收益率是比较可观的,账户价值每年都在递增! 2、假设保额5万元,保障终身的,存15年,共存10万!每3年享受保险公司返还保额的8%!那么您到59岁时账户内有23万元,60岁开始领取养老金每年一万元,20年共领取24万元,80岁时账户中还有14万,到100岁账户里有52万元! 3、附加综合性意外住院医疗险!包含所有因意外住院医疗导致的所有事故!没有报销次数限制,报销比例为80%! 4、可附加定期重大疾病险,缴费30年保障到58岁,拥有5万重疾保障金,年缴1500元,享受23种重疾保障,另有住院护理金,患严重重疾享受双倍保额赔付。有病防病,无病满期还本做养老金! 5、可附加定期寿险产品享受高身价,缴费至55岁同时保障到55岁,保障额度为30万,年缴1800元,满期后可以转换成养老金产品! 二十五岁女性保险例子(白领家庭主妇也合适): 1、这是一款保障性的寿险产品(包含妇女病、生育保障、重疾),保障终身,保险责任:身故、全残、生存金返还、周年红利、15种重大疾病、女性疾病、母婴保障疾病保险。保额10万,缴费20年,共计储蓄10万,生孩子时保险公司奖励1000元,第9和第18个合同周年日领取1万元现金,到59岁时账户有15万,到80岁时账户有29万,到100岁时账户有50万。 2、可附加一份综合性意外住院医疗险!包含所有意外住院医疗事故的报销!没有报销次数限制,住院等待期仅30天!报销比例为80%! -

1992全球购🍀xiao清同等条件下注意几点, 1.产品的预定利率越高越好 2.返还越高越好 3.万能账户保底利率越高越好 4.管理费用越低越好 5.是否带投保人豁免 6.同样的时间段比较保单的现金价值

1992全球购🍀xiao清同等条件下注意几点, 1.产品的预定利率越高越好 2.返还越高越好 3.万能账户保底利率越高越好 4.管理费用越低越好 5.是否带投保人豁免 6.同样的时间段比较保单的现金价值 -

妙有虽然人们常说保险属于个人财产,离婚时不可分割如同一条铁律,但实际上根据相关规定,保险在离婚时也应作为夫妻共同财产进行分割考量。其中婚后个人理财保险也不例外,离婚后是应该进行平分的。

妙有虽然人们常说保险属于个人财产,离婚时不可分割如同一条铁律,但实际上根据相关规定,保险在离婚时也应作为夫妻共同财产进行分割考量。其中婚后个人理财保险也不例外,离婚后是应该进行平分的。 -

AC-Toni是的,理财保险多少有一些是骗人的。他们赚大头,你得小利,,,

AC-Toni是的,理财保险多少有一些是骗人的。他们赚大头,你得小利,,, -

小圈理财产品有很多种,谨慎选择比较购买就可以了,建议多个方向投资理财

小圈理财产品有很多种,谨慎选择比较购买就可以了,建议多个方向投资理财 -

你扶年金险,解决两个问题:当下 和 将来 华夏如意来的1+10 结构设计,万能账户锁定终身保底收益3.5%,给投保人和被保人持续终身的现金流,建议购买!

你扶年金险,解决两个问题:当下 和 将来 华夏如意来的1+10 结构设计,万能账户锁定终身保底收益3.5%,给投保人和被保人持续终身的现金流,建议购买! -

细雨随着生活水平的提高,大家的理财意识也越来越强,逐渐开始琢磨如何运用有限的资金去进行投资呢?想要有收益,但是却想要承担最低的风险,所以很多朋友开始关注理财险,也就是年金险,但是大家却忽视了年金险适用的人群。那么谁适合配置理财险呢? 1、家人的保障类保险(重疾险、定期寿险),是否都配置充足了 ?深蓝君非常支持银保监会倡导的 “保险姓保” 的理念,保险要回归保障的本质,买保险一定要做到先保障,后理财。 万一不幸罹患大病,重疾险具有“ 杠杆作用 ”,交 3000 块的保费,可能放大到 50 万的保额,而年金险说不定还没回本。 保障型保险就好比足球队的后卫,只有后方是稳固的,前锋才能勇往直前。 2、近年是否有大额支出计划?年金险属于长期的理财规划,一般需要 5 年才能回本,有的产品甚至需要 10 年以上。 因此,购买年金险的钱应该是长期不需要使用的闲钱。 如果你在近年有买房、买车、结婚等大额支出计划,个人建议就不要折腾了,提前退保会有不少损失。 3、年金险是否能满足需求?由于年金险的收益率是相对稳定的,我们在购买前就可以通过计划书的演示数据,了解到往后每年的收益情况。 不过需要注意,附加万能账户或分红型的年金险,计划书会给出“高、中、低”三档收益演示,一般高档演示的参考价值不大,具体可以参考官网《年金险适合哪些人?如何挑选年金险?一篇文章告诉你答案!》这篇原创文章。 如果你做的是教育金规划,可以重点关注孩子 18 - 22 岁时的收益情况;如果你做的是养老规划,则要重点看看 60 岁后的收益,算算这笔钱能花多少年。 4、是否有更合适的理财渠道?很多朋友选择理财险,只是因为身边的“朋友”告诉他:“理财险,安全性高,收益好”,而是否有其他更好的选择呢?其实是不知道的。深蓝君汇总了市面上交流性的投资方式,汇总表格如下: 可以看到,理财产品是多种多样的,可能不同的理财产品,都具有类似的功能。 比如说你想“强制储蓄”,那么除了年金险,还可以考虑基金定投、银行理财等方式。 每种理财产品都有自己的优势和劣势,保险并不能解决所有问题,大家可以根据自己的关注点来选择。 如果以上的条件你都已经满足了,那么就可以开始考虑年金险了。每款年金险都有各自的特点,如果感兴趣的话,可以到官网,我们会追踪最新年金险情况,并且进行分析。相信会对你有所帮助。

细雨随着生活水平的提高,大家的理财意识也越来越强,逐渐开始琢磨如何运用有限的资金去进行投资呢?想要有收益,但是却想要承担最低的风险,所以很多朋友开始关注理财险,也就是年金险,但是大家却忽视了年金险适用的人群。那么谁适合配置理财险呢? 1、家人的保障类保险(重疾险、定期寿险),是否都配置充足了 ?深蓝君非常支持银保监会倡导的 “保险姓保” 的理念,保险要回归保障的本质,买保险一定要做到先保障,后理财。 万一不幸罹患大病,重疾险具有“ 杠杆作用 ”,交 3000 块的保费,可能放大到 50 万的保额,而年金险说不定还没回本。 保障型保险就好比足球队的后卫,只有后方是稳固的,前锋才能勇往直前。 2、近年是否有大额支出计划?年金险属于长期的理财规划,一般需要 5 年才能回本,有的产品甚至需要 10 年以上。 因此,购买年金险的钱应该是长期不需要使用的闲钱。 如果你在近年有买房、买车、结婚等大额支出计划,个人建议就不要折腾了,提前退保会有不少损失。 3、年金险是否能满足需求?由于年金险的收益率是相对稳定的,我们在购买前就可以通过计划书的演示数据,了解到往后每年的收益情况。 不过需要注意,附加万能账户或分红型的年金险,计划书会给出“高、中、低”三档收益演示,一般高档演示的参考价值不大,具体可以参考官网《年金险适合哪些人?如何挑选年金险?一篇文章告诉你答案!》这篇原创文章。 如果你做的是教育金规划,可以重点关注孩子 18 - 22 岁时的收益情况;如果你做的是养老规划,则要重点看看 60 岁后的收益,算算这笔钱能花多少年。 4、是否有更合适的理财渠道?很多朋友选择理财险,只是因为身边的“朋友”告诉他:“理财险,安全性高,收益好”,而是否有其他更好的选择呢?其实是不知道的。深蓝君汇总了市面上交流性的投资方式,汇总表格如下: 可以看到,理财产品是多种多样的,可能不同的理财产品,都具有类似的功能。 比如说你想“强制储蓄”,那么除了年金险,还可以考虑基金定投、银行理财等方式。 每种理财产品都有自己的优势和劣势,保险并不能解决所有问题,大家可以根据自己的关注点来选择。 如果以上的条件你都已经满足了,那么就可以开始考虑年金险了。每款年金险都有各自的特点,如果感兴趣的话,可以到官网,我们会追踪最新年金险情况,并且进行分析。相信会对你有所帮助。 -

レì 有,必须找那正规的 银行那种理财 不是第三方那种的

レì 有,必须找那正规的 银行那种理财 不是第三方那种的 -

boa实际上没有理财保险、储蓄保险。理财、保险、储蓄这三个是完全不同的品种及概念,保险公司为了推销保险,故意混淆理财、储蓄及保险概念,根本不存在理财保险及储蓄保险的险种。今年银保监会规定不允许在保险中出现储蓄、理财字样及利率。

boa实际上没有理财保险、储蓄保险。理财、保险、储蓄这三个是完全不同的品种及概念,保险公司为了推销保险,故意混淆理财、储蓄及保险概念,根本不存在理财保险及储蓄保险的险种。今年银保监会规定不允许在保险中出现储蓄、理财字样及利率。

- 上一篇: 人保寿险无忧一生重大疾病保险终生险

- 下一篇: 新华保险周六可以交保费么

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14