小秋阳说保险-北辰

学霸说保险,专注保险测评!如果你是想要购买康惠保系列的重疾险产品,建议你先看看这份对比表: 《康惠保系列与全国热门的135款重疾险对比表》weixin.qq.275.com

《康惠保系列与全国热门的135款重疾险对比表》weixin.qq.275.com

购买康惠保首先要注意的:

1.健康告知。注意核保问题。如果线上核保被拒保,可以申请人工核保。

2.指定医院。百年康惠保规定的医院有以下要求:经中华人民共和国卫生部门评审确定的二级甲等以上的公立医院,但不包括:精神病院及专供康复、修养、戒毒、戒酒、护理、养老等非以直接诊治病人为目的的医疗机构。

以下为大家介绍百年新推出的康惠保新系列。

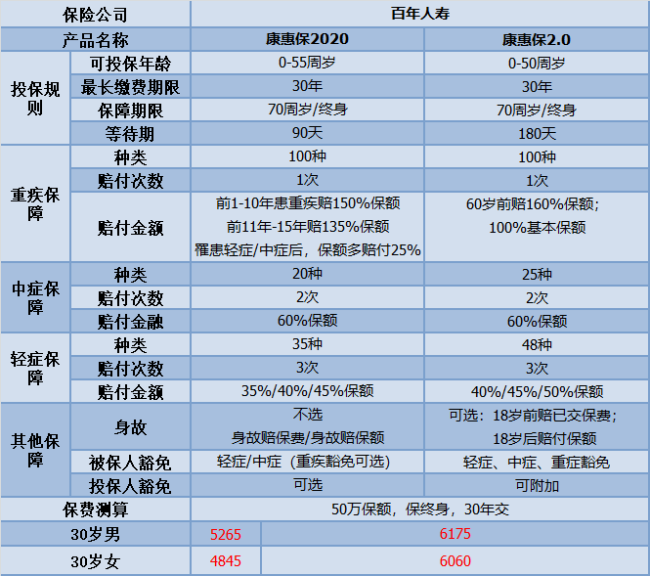

性价比一直是百年人寿的目标。今年主要出了康惠保2.0和康惠保2020两个系列,我们来看看基本保障内容:

这两款在价格、保障方面旗鼓相当;但是各有特点:

康惠保2020的优点有以下几点:

1.重疾的保额赔付高:不仅在前10-15年确诊重疾,额外赔付35-50%的保额,而且如果先发生中症或轻症,重疾保额还可以增加25%,重疾保额非常充足;

2.身故保障灵活可选择:康惠保2020身故保障中的不赔付、赔保费、赔保额皆可选,根据自己的综合需要考虑是否添加,无捆绑销售。

3.癌症二次赔付保障良心:如果附加了癌症二次赔付保障之后,可以获得100%的基本保障,不论你是癌症新发、复发、转移还是持续。

不过,现在还没出现完美的保险产品,康惠保也不例外:

1.保障到70岁绑定身故赔保额:如果购买时选择保障到70岁的,就必须捆绑身故赔保额;要是在购保时选择保终身,那么这个情况是不会发生的。

2.等待期患病合同终止:等待期间要是患轻症或者中疾,保险合同终止。

如果想要详细了解这个产品可以看看这篇文章:《【康惠保2020】真的那么好吗?》weixin.qq.275.com

康惠保2.0的特色有:

1.疾病赔付比例高:中症赔付高达60%,轻症首次赔付40%,依次递增最高可赔50%,对比较市面上的众多重疾险产品而言,这款赔付比例是比较高的。

2.重疾额外赔付高:60岁前确诊重疾,额外赔付60%保额,即可赔付160%基本保额。保障比较灵活,可选保至70岁或终身,可不包含身故保障责任,符合不同需求的人群购买。

3.引入前症保障内容:前症保障,是重大疾病前的高风险保障。引入了前症保障,是在鼓励积极治疗,预防高风险,降低罹患重疾风险。

但是,康惠保2.0依旧会有不足之处:

1.等待期过长:康惠保2.0的等待期长达180天,相比较而言,康惠保2020的等待期比康惠保2.0整整短了90天;假如不幸在等待期的时候生病的话,这样保险公司是没有赔付的。等待期越长,对投保人越不利。

2.癌症二次捆绑销售:癌症二次赔付责任是直接附带在主险中的,也就是说,这项责任与这款产品是捆绑在一起的,保费也会高;

【单次赔付+癌症二次赔】倒是符合现在购买重疾险的产品形态,总的来说附加进去还是有用的。

如果有对这款产品想进一步了解的,可以看我新写的文章《万人追捧的【康惠保2.0】是不是真的好?》weixin.qq.275.com

如果大家有性价比方面的需要,康惠保2020是可以考虑的;

假设癌症二次赔付比较符合你预想购买的保险产品,康惠保2.0是值得入手的。

以上就是我对 "老公想要投保康惠保,需要注意什么?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

丑丑先说说这款产品的优势:不限职业:这款产品是承保1-6类职业的,除了投保告知里面不能投保的职业,其余都是可以的,这算一个比较明显的优势。其余的大部分产品是是承保1-4类职业,这款产品的适合的人群会广一些。保费便宜:可以看到这款产品价格是有一些优势的,毕竟后上市的产品,为了竞争的需要,价格也会稍微便宜一些。同弘康健康一生A相比,这款产品同样也有30年缴费,这样可以大大地降低每年的缴费压力,比较适合预算有限的朋友。销售区域广:可投保区域涵盖了以下省市:大连、湖北、河北、辽宁、北京、河南、黑龙江、安徽、山东、江苏、四川、福建、陕西、内蒙古、吉林、江西、浙江、山西、广东、重庆。再说说这款产品的劣势:轻症保额低:轻症赔付比例为25%,相比弘康健康一生A赔付比例稍低一些。轻症赔付1次:轻症赔付1次,而弘康健康一生是赔付2次的。关于轻症病种也是比较全面,涵盖了比较高发的病种,比如不典型心机梗塞、冠状动脉介入手术、脑中风后遗症等。我们也对比了不同病种定义,由于轻症行业还没有统一的标准,所以对比下来这款产品和其他相比没有明显劣势,如果大家过分关注的话,可以重点看一下条款。除此之外这款产品身故是返还现金价值的,不过消费型的重疾险现金价值本来就不是很高,满期现金价值变为0,只是保障期间内身故能返还一点的。

丑丑先说说这款产品的优势:不限职业:这款产品是承保1-6类职业的,除了投保告知里面不能投保的职业,其余都是可以的,这算一个比较明显的优势。其余的大部分产品是是承保1-4类职业,这款产品的适合的人群会广一些。保费便宜:可以看到这款产品价格是有一些优势的,毕竟后上市的产品,为了竞争的需要,价格也会稍微便宜一些。同弘康健康一生A相比,这款产品同样也有30年缴费,这样可以大大地降低每年的缴费压力,比较适合预算有限的朋友。销售区域广:可投保区域涵盖了以下省市:大连、湖北、河北、辽宁、北京、河南、黑龙江、安徽、山东、江苏、四川、福建、陕西、内蒙古、吉林、江西、浙江、山西、广东、重庆。再说说这款产品的劣势:轻症保额低:轻症赔付比例为25%,相比弘康健康一生A赔付比例稍低一些。轻症赔付1次:轻症赔付1次,而弘康健康一生是赔付2次的。关于轻症病种也是比较全面,涵盖了比较高发的病种,比如不典型心机梗塞、冠状动脉介入手术、脑中风后遗症等。我们也对比了不同病种定义,由于轻症行业还没有统一的标准,所以对比下来这款产品和其他相比没有明显劣势,如果大家过分关注的话,可以重点看一下条款。除此之外这款产品身故是返还现金价值的,不过消费型的重疾险现金价值本来就不是很高,满期现金价值变为0,只是保障期间内身故能返还一点的。 -

可乐治大病您好,百年康惠保作为网红产品,最大的优势就是保费便宜,达尔文1号在保障更高的基础上,保费也仅比康惠保稍稍高出一点,且达尔文1号多了保至60周岁的保险期间选择,保费更加便宜,适合保费预算不足群体,整体来说达尔文1号是一款性价比极具竞争力的产品。

可乐治大病您好,百年康惠保作为网红产品,最大的优势就是保费便宜,达尔文1号在保障更高的基础上,保费也仅比康惠保稍稍高出一点,且达尔文1号多了保至60周岁的保险期间选择,保费更加便宜,适合保费预算不足群体,整体来说达尔文1号是一款性价比极具竞争力的产品。 -

Olivia康惠保建议至少投保30万保额,因为30万保额基本足够用来治疗一般的重大疾病,同时您也可根据自己的经济能力选择保额。

Olivia康惠保建议至少投保30万保额,因为30万保额基本足够用来治疗一般的重大疾病,同时您也可根据自己的经济能力选择保额。 -

葛青您好,百年康惠保在保险额度方面,是根据被保险人不同年龄而有所不同的。 28天-40周岁最高可投保50万; 41-50周岁最高可投保30万;51-55周岁最高可投保10万。轻症保额是重疾保额的25%,打个比方,重疾保额为50万,可选择轻症保额是12.5万。 所以,对于消费者而言,越早投保对自己越有利。

葛青您好,百年康惠保在保险额度方面,是根据被保险人不同年龄而有所不同的。 28天-40周岁最高可投保50万; 41-50周岁最高可投保30万;51-55周岁最高可投保10万。轻症保额是重疾保额的25%,打个比方,重疾保额为50万,可选择轻症保额是12.5万。 所以,对于消费者而言,越早投保对自己越有利。 -

张咪您好,从费率的角度上说,在选择保障到70周岁时,达尔文一号比百年康惠保要贵上不少,0-40岁的平均要贵接近8%。 但选保终身的话,达尔文的性价比优势就非常明显,平均只是比百年康惠保贵1%-1.5%,但多了两次轻症赔付机会和“轻症赔付后重疾保额提高”这项保险责任。

张咪您好,从费率的角度上说,在选择保障到70周岁时,达尔文一号比百年康惠保要贵上不少,0-40岁的平均要贵接近8%。 但选保终身的话,达尔文的性价比优势就非常明显,平均只是比百年康惠保贵1%-1.5%,但多了两次轻症赔付机会和“轻症赔付后重疾保额提高”这项保险责任。 -

有情有爱康惠保是不带寿险责任的重疾险,保险期间自选,高发疾病全部包含,轻症只有1次赔付,身故退还现金价值直接写入条款。该产品适合预算有限但希望拥有高额保障的人群,是一种针对性的选择。

有情有爱康惠保是不带寿险责任的重疾险,保险期间自选,高发疾病全部包含,轻症只有1次赔付,身故退还现金价值直接写入条款。该产品适合预算有限但希望拥有高额保障的人群,是一种针对性的选择。 -

掌柜的您好!百年康惠保重大疾病保险产品主险保额最低10万元,最高保额限制:0-40周岁:50万元;41-50周岁:30万元;51-55周岁:10万元。附加特定疾病保障为可选责任,若选择投保,附加险保额为主险保额的25%。

掌柜的您好!百年康惠保重大疾病保险产品主险保额最低10万元,最高保额限制:0-40周岁:50万元;41-50周岁:30万元;51-55周岁:10万元。附加特定疾病保障为可选责任,若选择投保,附加险保额为主险保额的25%。 -

老二您好,并不需要的。康惠保投保时提供续期缴费储蓄银行卡号,续费日期前,投保者会收到短信提示, 保险公司会在约定的保险费交纳日从投保者购买时填写的银行账号中划扣当期应交的保险费。

老二您好,并不需要的。康惠保投保时提供续期缴费储蓄银行卡号,续费日期前,投保者会收到短信提示, 保险公司会在约定的保险费交纳日从投保者购买时填写的银行账号中划扣当期应交的保险费。 -

李伟青不可以,重疾险是可以重复赔付的,建议重新买一份新产品会更好一些。

李伟青不可以,重疾险是可以重复赔付的,建议重新买一份新产品会更好一些。 -

谭旭海假如投保的康惠保保险期间至70周岁,25岁女,50万保额,30年交,年交保费仅需2450元。

谭旭海假如投保的康惠保保险期间至70周岁,25岁女,50万保额,30年交,年交保费仅需2450元。

- 上一篇: 什么是返还型健康险

- 下一篇: 中华保险公司怎么样?有谁买过他家车险么

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08