小秋阳说保险-北辰

由于增额终身寿险热度越来越高,各大保险公司纷纷设计出售自家的“王牌增额终身寿”;

而且增额终身寿险具有稳定性高、复利增值和灵活性高等特点,相对而言,购买率更高。

那么,面对市面上那么多各种各样的增额终身寿险产品,普通消费者应该如何购买呢?

对此,今天学姐就用中韩人寿旗下的中韩鑫瑞金生终身寿险来做个测评介绍,比较好奇的朋友们也可跟着一同了解下。

说到增额终身寿险,小伙伴们如果对这种保险还不太了解,可点进这篇看看:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、中韩鑫瑞金生终身寿险具有哪些保障特点

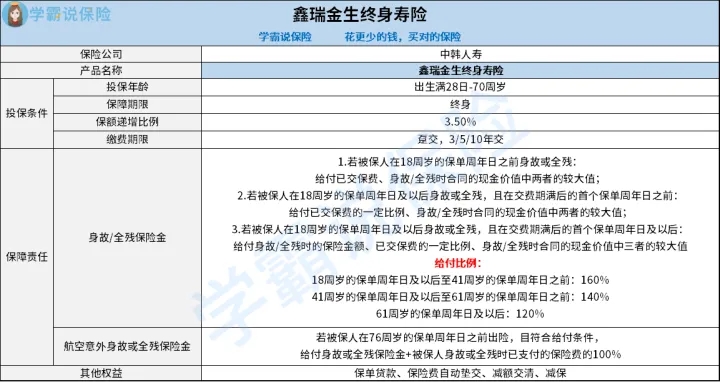

以下是中韩鑫瑞金生终身寿险的保障图:

1. 投保条件分析

由上述保障图可见,中韩鑫瑞金生终身寿险主要支持出生满28日至70周岁的人群入手,且囊括了3.5%保额递增比例。

而且,这款产品分别有4种缴费期限,涵盖了趸交、3年交、5年交、10年交。

从70周岁的投保年龄上限分析,基本上可以覆盖到大多数想要投保增额终身寿险的人了;再来了解下缴费期限,规定了趸交和分期交这两种缴费方式,以及支持最长10年交。

这在投保预算一般的人群看来,有助于进一步降低每期保费的经济压力。

2. 保障内容分析

相较普通的增额终身寿险而言,中韩鑫瑞金生终身寿险除了规定了身故或全残保障,还针对航空意外风险设置了航空意外身故或全残保障。

需要引起我们注意的是,可以说在保障期限内,投保人还具有如保单贷款、保险费自动垫交、减额交清和减保别的权益的使用权。

说了这么多,还有更多关于中韩鑫瑞金生终身寿险的其他测评细节,想深入了解的朋友们可戳这篇:

《想要投保「鑫瑞金生终身寿险」?这点可千万要注意!》weixin.qq.275.com

二、中韩鑫瑞金生终身寿险值不值得投保

相信了解到这里的小伙伴,对中韩鑫瑞金生终身寿险应该是有所了解了,为便于朋友们对这款产品深入认识,学姐再来跟大家说几句:

1.其他权益多样且实用

由上述内容可知,中韩鑫瑞金生终身寿险提供了多种多样的其他权益以供投保人使用;不但如此,这些其他权益均是以实用为主要目的。

就好比减保权益,假设投保人需要获得一笔流动资金,与此同时又依然想获得鑫瑞金生终身寿险这份保障;那么,投保人就可在达到条件下向中韩人寿进行申请减保。

在和中韩人寿协商同意后,投保人就可以享受到减少保额对应的一笔资金;从相对的角度来看,这也可以作为一种方便投保人资金规划的方式,还是不错的。

2.适保人群

想来家人们应该听说过,增额终身寿险具有复利增值的理财长处,它也可以被当做一种理财工具来使用。

基于这一点,中韩鑫瑞金生终身寿险被认为是一款理财型保险产品,主打是在囊括了一定的寿险保障的基础上,为投保人达成复利增值目的。

这种情况下,中韩鑫瑞金生终身寿险会更建议已配置好保障型保险且有理财需求等高收入人群选择。

总体而言,从投保条件上评价,中韩鑫瑞金生终身寿险最高支持70周岁人群进行投保,设置了4种缴费期限和3.5%保额递增比例。

接着讨论下保障内容,这款产品为小伙伴们额外考虑到了航空意外风险,并且为投保人设置了多种的其他权益。

所以,想知道中韩鑫瑞金生终身寿险值不值得添加,关键就看大家的配置需求了。

文末,小伙伴们要是有增额终身寿险投保需求的话,投保前不妨参考下这篇:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

最新问题

最新问题

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-08

-

06-08