小秋阳说保险-北辰

在增额终身寿险热度日益升高的前提下,各大保险公司纷纷设计发布自家的“王牌增额终身寿”;

其次增额终身寿险具有稳定性高、复利增值和灵活性高等亮点,相对来说,更受消费者的青睐。

那么,对于市面上这些不同的增额终身寿险产品,普通消费者应该如何投保呢?

对此,今天学姐选择中韩人寿旗下的中韩鑫瑞金生终身寿险来分析一下,感兴趣的朋友们也可跟着一同了解下。

说到增额终身寿险,小伙伴们如果对这种保险还不太了解,可点进这篇看看:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、中韩鑫瑞金生终身寿险具有哪些保障特点

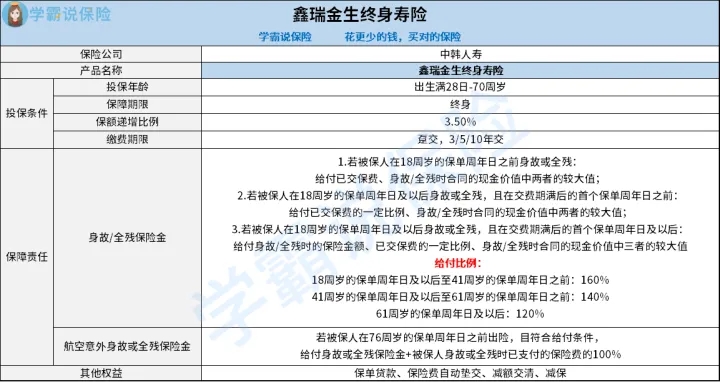

以下是中韩鑫瑞金生终身寿险的保障图:

1. 投保条件分析

由上述保障图可见,中韩鑫瑞金生终身寿险主要支持出生满28日至70周岁的人群选择,且提供3.5%保额递增比例。

而且,这款产品分别有4种缴费期限,具体有趸交、3年交、5年交、10年交。

从70周岁的投保年龄上限评价,通常可以覆盖到大多数计划配置增额终身寿险的人了;接着分析缴费期限,规定了趸交和分期交这两种缴费方式,以及允许最长10年交。

这对于投保资金不足的人群而言,能够在一定程度上降低每期保费的经济压力。

2. 保障内容分析

相对普通的增额终身寿险来说,中韩鑫瑞金生终身寿险除了设置了身故或全残保障,此外还针对航空意外风险为大家带来了航空意外身故或全残保障。

值得关注的是,通过保障期限能够得知,投保人还具有如保单贷款、保险费自动垫交、减额交清和减保别的权益的使用权。

说了这么多,还有更多关于中韩鑫瑞金生终身寿险的其他测评细节,想深入了解的朋友们可戳这篇:

《想要投保「鑫瑞金生终身寿险」?这点可千万要注意!》weixin.qq.275.com

二、中韩鑫瑞金生终身寿险值不值得投保

相信了解到这里的小伙伴,对中韩鑫瑞金生终身寿险应该是有所认识了,为便于大家对这款产品更加深入的了解,学姐再来叨叨几句:

1.其他权益多样且实用

由上述内容可了解到,中韩鑫瑞金生终身寿险提供了多种多样的其他权益以供投保人使用;不但如此,这些其他权益均是以实用为主要目的。

就拿减保权益来说,比方说投保人需要获得一笔流动资金,同时又不愿意失去鑫瑞金生终身寿险这份保障;那么,投保人就可在符合规定下向中韩人寿进行申请减保。

在和中韩人寿协商同意后,投保人就可以享受到减少保额对应的一笔资金;就相对的角度而言,这也算作是一种便于投保人资金规划的方法,还是很贴心的。

2.适保人群

想来大家应该听说过,增额终身寿险可以发挥复利增值的理财作用,它也可以被当做一种理财工具来使用。

由此可见,中韩鑫瑞金生终身寿险是一款理财型保险产品,主打是在设置了一定的寿险保障的基础上,有助于投保人实现复利增值目的。

这种情况下,中韩鑫瑞金生终身寿险会更建议已配置好保障型保险且有理财需求等高收入人群选择。

综上所述,从投保条件上了解,中韩鑫瑞金生终身寿险规定的投保年龄上限为70周岁,有4种缴费期限可供选择,保额按照3.5%的比例进行递增。

再从保障内容方面来说,这款产品专门考虑到了航空意外风险,而且让投保人享受到多种的其他权益。

于是,中韩鑫瑞金生终身寿险值不值得配置,关键就根据大家的投保需求判断了。

文末,小伙伴们要是有增额终身寿险投保需求的话,投保前不妨参考下这篇:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

最新问题

最新问题

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-08

-

06-08