小秋阳说保险-北辰

学霸说保险,专注保险测评!目前能买到的理财险是哪些吗?在哪些方面有区别?这份排名或许可以帮助大家进行了解 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

回到您的问题。上理财保险好不好得基于您的个人经济预算来看,如果您的基础人身保障没有做好的话,是不建议上理财保险的,如果在做足基础保障的前提下还有闲钱可以用来理财的话,可以考虑买一份理财保险。

下面我简单给您介绍下理财险,您结合自己的实际情况来做判断哦~

总体来看,现在比较热门的理财险产品是这一些:年金险、万能寿险、分红寿险、教育金、增额寿险、投资连结险等。理财险想要说清楚不简单,可是只要理清思路,到底是想买保障还是理财,就一般不会出错。

首先多嘴说一句,90% 以上的普通家庭都不太适合购买理财险,除非已经安排好了家庭成员的各项保障,有关基础保障的方案可以收藏我整理的这一篇文章《3套方案,配齐一家人的保险》weixin.qq.275.com

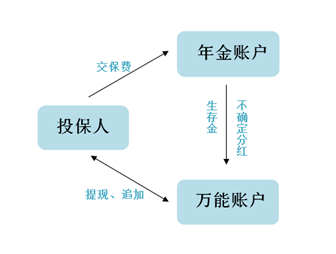

再说回理财险。现在的理财险,一般是由万能险和分红险组合而成,也可以把它们看作是两个账户,具体关系如下:

1.有保障。选择理财险做投资的朋友,很多是被理财险的这些优点吸引,选择这个渠道做理财可以分散投资风险。

2.强制储蓄。选择理财险可以有一部分稳定的收益和储蓄,比如购买教育金和理财险等。

3.实现财富传承。对于部分经济条件好的人来说,理财险也可以作为一种财富的传承,在保值增值后传给指定的人。

说完了优点,在这里也必须说说理财险的缺点,主要是以下几点:

1.收益低。理财险这类产品风险系数是比较低的,那么相对应的收益也是比较低的,从长远来看的话,理财险大概能有2%~4%的收益。

2.资产灵活性低。随时取甚至随时退,很多时候只是虚有名号,若是真的临时提取或退保费,其中一部分钱有可能会拿不回来。

优缺点讲完了,大家可以结合自己的实际情况来判断是否要买理财险哟~

上面是一些对理财险的简单分析,那么一般大家最喜欢购买哪一种理财险呢?目前来看是年金险。有关于热门年金险的产品评比我已经整理出来了《十大值得买的年金险大盘点!》weixin.qq.275.com

以上就是我对 "家里条件不错,给孩子买理财保险好吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

JamieM现在一般买基金都是需要交手续费用的,但是如果你按照合同拿到到期日,是不需要这些费用,所以你没有到期前,提前支取肯定需要手续费的。

JamieM现在一般买基金都是需要交手续费用的,但是如果你按照合同拿到到期日,是不需要这些费用,所以你没有到期前,提前支取肯定需要手续费的。 -

白💗胖真是忽悠人!这样买车险买了就是白花钱,大家都看看不要再上当了

白💗胖真是忽悠人!这样买车险买了就是白花钱,大家都看看不要再上当了 -

柠檬汁保险产品

柠檬汁保险产品 -

北门图文理财保险和银行纯理财预期利率现在都差不多4.5%,但是理财保险算的利息不是本金,纯理财才是本金,一般买理财保险的都是被忽悠的!比如大爷大妈去银行存钱,业务员推销理财保险,说存这里利息高啊,实际上是骗子!纯理财是拿的本金算利息的,比如一年交一万,连续交10年,再存10年,按照公式计算,20年后利息是10000*(1.045^10-1)/0.045*1.045^11=19.94万,看清楚了,纯理财的都没有翻倍(还差一点),说理财保险能翻一翻的就是骗子!理财保险你交10年,那么这10年内本金肯定是拿不回来的,一般要等第11年以后才能把本金要回来,11年之前退到拿钱,要亏本50%以上。理财保险计算的利息是按照账户里的现金计算的,而你每年交的一万元,只有一部分是存到现金账户里去的,所以每年算利息的本金很低很低,能拿多少利息?那么每年一万元里到底有多少是放进现金账户里的呢?我们分2种情况讨论1、万能险如果你买的是万能险,那么每年要扣初始费用和保障成本(根据保额、年龄、性别算,30岁的成年男子,每年保障成本大概2000,50岁以后保障成本要是30岁的5-10倍!保障成本扣都要把你现金账户扣成负数,所以不能保一辈子,50岁想要收益,保额只能调低,根本没什么保险作用!)。每年扣得初始费用:第一年50%,第二年25%,第三年15%,第四年10%,第五年以后5%也就是年交1万,第一年要扣5000,只要500到现金账户。本金都变少了,就算月复利,利息也高不了啊!万能险因为有保障成本的扣取,所以返本时间会快一点,最快能第11年返本,11年后才产生收益。2、分红险分红险没有保障成本,同时每年还会分红(不确定,看保险公司的死差异,费差益,利差益70%分红给客户,分得只是个差值,根本没有多少的),有的会每年固定返还钱再加不确定的分红。就是因为有这些好处(领一辈子或几十年),所以分红险返本的时间更加得晚。一般20-30年现金账户才还本(还是把发的分红放到现金账户里去提高本金的结果,分红自己用掉,返本更慢!),因为是按现金账户的本金计算月复利的,但是分红险每年存入现金账户的钱比万能险少得多。万能险只是第一年扣得最多,而分红险,每年交1万,一般只有500-1000左右是进入现金账户的,其他的保险公司都要拿走,相当于长时间把你的本金冻结掉。而分红险的保额很低,大病支配几万,根本不够!而理财保险只担保保底利率2.5%或1.75%,预期利率4.5%是不能确定的。现在是4.5%,以后不能保证,纯理财,如果某年利息太低,可以一年或半年就可以不存这里,换个稳健的理财产品,而你买了理财保险,就相当于这么多本金被冻结了,要用钱,只能用账户里一点点的钱,比你本金少的多,到时候你要用钱,还有用保险贷款,你明白了吗?想靠保险发财的头脑就要放清醒了,再次提醒,理财保险算利息的不是本金,不是本金,不是本金,是账户现金。保险姓“保”,能帮你看病省钱,说保险能赚钱的都是骗子!

北门图文理财保险和银行纯理财预期利率现在都差不多4.5%,但是理财保险算的利息不是本金,纯理财才是本金,一般买理财保险的都是被忽悠的!比如大爷大妈去银行存钱,业务员推销理财保险,说存这里利息高啊,实际上是骗子!纯理财是拿的本金算利息的,比如一年交一万,连续交10年,再存10年,按照公式计算,20年后利息是10000*(1.045^10-1)/0.045*1.045^11=19.94万,看清楚了,纯理财的都没有翻倍(还差一点),说理财保险能翻一翻的就是骗子!理财保险你交10年,那么这10年内本金肯定是拿不回来的,一般要等第11年以后才能把本金要回来,11年之前退到拿钱,要亏本50%以上。理财保险计算的利息是按照账户里的现金计算的,而你每年交的一万元,只有一部分是存到现金账户里去的,所以每年算利息的本金很低很低,能拿多少利息?那么每年一万元里到底有多少是放进现金账户里的呢?我们分2种情况讨论1、万能险如果你买的是万能险,那么每年要扣初始费用和保障成本(根据保额、年龄、性别算,30岁的成年男子,每年保障成本大概2000,50岁以后保障成本要是30岁的5-10倍!保障成本扣都要把你现金账户扣成负数,所以不能保一辈子,50岁想要收益,保额只能调低,根本没什么保险作用!)。每年扣得初始费用:第一年50%,第二年25%,第三年15%,第四年10%,第五年以后5%也就是年交1万,第一年要扣5000,只要500到现金账户。本金都变少了,就算月复利,利息也高不了啊!万能险因为有保障成本的扣取,所以返本时间会快一点,最快能第11年返本,11年后才产生收益。2、分红险分红险没有保障成本,同时每年还会分红(不确定,看保险公司的死差异,费差益,利差益70%分红给客户,分得只是个差值,根本没有多少的),有的会每年固定返还钱再加不确定的分红。就是因为有这些好处(领一辈子或几十年),所以分红险返本的时间更加得晚。一般20-30年现金账户才还本(还是把发的分红放到现金账户里去提高本金的结果,分红自己用掉,返本更慢!),因为是按现金账户的本金计算月复利的,但是分红险每年存入现金账户的钱比万能险少得多。万能险只是第一年扣得最多,而分红险,每年交1万,一般只有500-1000左右是进入现金账户的,其他的保险公司都要拿走,相当于长时间把你的本金冻结掉。而分红险的保额很低,大病支配几万,根本不够!而理财保险只担保保底利率2.5%或1.75%,预期利率4.5%是不能确定的。现在是4.5%,以后不能保证,纯理财,如果某年利息太低,可以一年或半年就可以不存这里,换个稳健的理财产品,而你买了理财保险,就相当于这么多本金被冻结了,要用钱,只能用账户里一点点的钱,比你本金少的多,到时候你要用钱,还有用保险贷款,你明白了吗?想靠保险发财的头脑就要放清醒了,再次提醒,理财保险算利息的不是本金,不是本金,不是本金,是账户现金。保险姓“保”,能帮你看病省钱,说保险能赚钱的都是骗子! -

🌸 .. Lu.. ཉི是泰康的鑫享人生 概述: 周年庆之际推出了一款全新年金保险产品——“泰康鑫享人生保险计划”,该产品可以从不同层面满足客户对财富增值、养老规划、子女教育、资产传承和人身保障五大需求,为客户规划完美自由人生。 详解: “泰康鑫享人生保险计划”由“泰康鑫享人生年金保险(分红型)”和“泰康附加积极成长年金保险(万能型)”组成。生存金即交即领,养老金年年递增,祝寿金为累计保费,继续领取长寿金到99。上述固定年金及年年分红自动进入万能账户月复利增值,实现了资金安全性、流动性、收益性的完美结合,其规划功能更突出,应用更灵活,有效的帮助客户完成教育、婚嫁、养老、传承等人生目标。

🌸 .. Lu.. ཉི是泰康的鑫享人生 概述: 周年庆之际推出了一款全新年金保险产品——“泰康鑫享人生保险计划”,该产品可以从不同层面满足客户对财富增值、养老规划、子女教育、资产传承和人身保障五大需求,为客户规划完美自由人生。 详解: “泰康鑫享人生保险计划”由“泰康鑫享人生年金保险(分红型)”和“泰康附加积极成长年金保险(万能型)”组成。生存金即交即领,养老金年年递增,祝寿金为累计保费,继续领取长寿金到99。上述固定年金及年年分红自动进入万能账户月复利增值,实现了资金安全性、流动性、收益性的完美结合,其规划功能更突出,应用更灵活,有效的帮助客户完成教育、婚嫁、养老、传承等人生目标。 -

默默您好,投保应根据您们的家庭及经济情况来选择适合的方案。先进行人身保障如果还有闲钱可购买理财型保险,以下推荐一些综合保险给您参考: 华泰“金领人生”综合意外伤害保险涵盖高额意外伤害、意外医疗、交通工具保障,适合经常出差的商旅人士等购买。1、普通意外保险金50万元,意外医疗保险金5万元;2、航空意外保险金高达200万元,火车、轮船、汽车保险金50万元; “太平福寿”意外伤害保险太平人寿是一款保障全面的综合意外伤害保险,保障额度均衡,非常适合作为社保补充进行购买。1、普通意外保险金10万元,意外医疗保险金2万元;2、飞机意外保险金50万元,火车轮船保险金20万元,客运汽车保险金15万元; 了解更多意外险产品请访问>>综合意外险大全

默默您好,投保应根据您们的家庭及经济情况来选择适合的方案。先进行人身保障如果还有闲钱可购买理财型保险,以下推荐一些综合保险给您参考: 华泰“金领人生”综合意外伤害保险涵盖高额意外伤害、意外医疗、交通工具保障,适合经常出差的商旅人士等购买。1、普通意外保险金50万元,意外医疗保险金5万元;2、航空意外保险金高达200万元,火车、轮船、汽车保险金50万元; “太平福寿”意外伤害保险太平人寿是一款保障全面的综合意外伤害保险,保障额度均衡,非常适合作为社保补充进行购买。1、普通意外保险金10万元,意外医疗保险金2万元;2、飞机意外保险金50万元,火车轮船保险金20万元,客运汽车保险金15万元; 了解更多意外险产品请访问>>综合意外险大全 -

Vean Scott有区别,前保大病,住院,意外,意外医疗!后者是理财,避税避债!财富传承!

Vean Scott有区别,前保大病,住院,意外,意外医疗!后者是理财,避税避债!财富传承! -

国鹏理财保险主要有三种: 分红险、万能险、投连险。 分红险是只享受收益,不承担风险的。 后两者是和企业共同承担风险的。 投连险的风险系数更大些。 如果你想保值增值收益稳定,就选分红险。 每家公司都有分红险。看你对产品有什么要求。 你买理财产品是单纯的理财,还是为了养老,或者其他用途。

国鹏理财保险主要有三种: 分红险、万能险、投连险。 分红险是只享受收益,不承担风险的。 后两者是和企业共同承担风险的。 投连险的风险系数更大些。 如果你想保值增值收益稳定,就选分红险。 每家公司都有分红险。看你对产品有什么要求。 你买理财产品是单纯的理财,还是为了养老,或者其他用途。 -

简.杨 健康生活好伙伴什么是保险?就是当风险来临时,可以把风险转移给第三方。理财保险如果你看中短期收益,那抱歉,保险产品都是中长期收益。如果你现金流不多,那存银行,以备不时之需。如果你已经有一定的现金流,那买份理财保险,以应对将来可能丧失的经济来源,而强制进行储蓄。更多问题,看主页

简.杨 健康生活好伙伴什么是保险?就是当风险来临时,可以把风险转移给第三方。理财保险如果你看中短期收益,那抱歉,保险产品都是中长期收益。如果你现金流不多,那存银行,以备不时之需。如果你已经有一定的现金流,那买份理财保险,以应对将来可能丧失的经济来源,而强制进行储蓄。更多问题,看主页 -

Liya理财产品有很多种,谨慎选择比较购买就可以了,建议多个方向投资理财

Liya理财产品有很多种,谨慎选择比较购买就可以了,建议多个方向投资理财

- 上一篇: 请问下,康惠保主要保障什么?

- 下一篇: 请问平安智慧星保险交的钱到期了能全额返还吗?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14