小秋阳说保险-北辰

学霸说保险,专注保险测评!现在市面上的理财险多不多?区别在哪里?这里有一份排名大家可以先参考一下 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

如今大家比较认可的理财险主要有这几种:年金险、万能寿险、分红寿险、教育金、增额寿险、投资连结险等。理财险比较复杂,但先明确自己的需求是保障还是理财,就不会出错。

首先多嘴说一句,90% 以上的普通家庭都不太适合购买理财险,除非在基本保障上已经齐全了,这里分享一篇文章给大家作为基础保障的参考《3套方案,配齐一家人的保险》weixin.qq.275.com

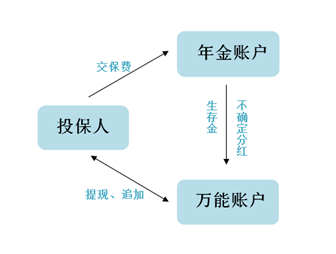

再说回理财险。现在的理财险,一般是由万能险和分红险组合而成,也可以把它们看作是两个账户,具体关系如下:

1.有保障。购买理财险的朋友,很多是看中了理财险的这些优点,也可以将投资的风险分散在各处。

2.强制储蓄。选择理财险可以有一部分稳定的收益和储蓄,比如购买教育金和理财险等。

3.实现财富传承。对于部分经济条件好的人来说,理财险也可以作为一种财富的传承,在保值增值后传给指定的人。

优点确实不少,但理财险的缺点也是有的,主要是以下几点:

1.收益低。对于理财险来说,较低的风险就只能带来较低的收益,理财险的收益从长远来看一般在2%~4%之间。

2.资产灵活性低。“随时提取或退保”多是噱头,如果真的这样做的话那有一部分钱会白白亏掉。

优缺点讲完了,大家可以结合自己的实际情况来判断是否要买理财险哟~

上面是对理财险的几个要点分析,通常情况下,要问市面上最热门的理财险,一般都是说年金险。想问年金险哪个好的话,我这里整理了一份《十大值得买的年金险大盘点!》weixin.qq.275.com

以上就是我对 "信泰理财保险可靠吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

蓝色海岸如果是正规的保险公司和银行的产品是可靠的。 消费者不要轻易相信口头承诺,在签署合同时一定要认真阅读保险合同内容,确认保险产品的细则条款和重要信息,防止以假乱真。投保后可通过拨打保险公司统一客服电话、登录官方网站或者前往保险公司柜面等方式,查验保单真伪。 保险理财险,可以帮助你强制储蓄、资产隔离、以及充容面对未来发生的问题,比如养老金规划,社保的养老金本来就是基础保障,如果想要全面提升退休后的收入就可以通过理财险来规划。记住,是对未来的规划,以及长期储蓄他中途不能够退保的,退是能退,但是会有亏损。 不论是买股票也好,基金也好,都是不错的投资方法,股票比基金收益更高,但是同样需要承受的风险也高,当然两种都是有风险的,所以如果你是承受不了风险的人,就还是把钱存到银行比较好。

蓝色海岸如果是正规的保险公司和银行的产品是可靠的。 消费者不要轻易相信口头承诺,在签署合同时一定要认真阅读保险合同内容,确认保险产品的细则条款和重要信息,防止以假乱真。投保后可通过拨打保险公司统一客服电话、登录官方网站或者前往保险公司柜面等方式,查验保单真伪。 保险理财险,可以帮助你强制储蓄、资产隔离、以及充容面对未来发生的问题,比如养老金规划,社保的养老金本来就是基础保障,如果想要全面提升退休后的收入就可以通过理财险来规划。记住,是对未来的规划,以及长期储蓄他中途不能够退保的,退是能退,但是会有亏损。 不论是买股票也好,基金也好,都是不错的投资方法,股票比基金收益更高,但是同样需要承受的风险也高,当然两种都是有风险的,所以如果你是承受不了风险的人,就还是把钱存到银行比较好。 -

V先生由于每个公司的政策不一样,建议直接拨打投保公司电话咨询

V先生由于每个公司的政策不一样,建议直接拨打投保公司电话咨询 -

二楼护理保险,带着医疗和理财性质。换句话说:功能齐全但是全不到家。 你说他医疗险吧,数量保额不足。你说他是理财险吧,理财收益很一般。 建议买单一品种的产品。

二楼护理保险,带着医疗和理财性质。换句话说:功能齐全但是全不到家。 你说他医疗险吧,数量保额不足。你说他是理财险吧,理财收益很一般。 建议买单一品种的产品。 -

王可为这个就要看你需求的方向了,理财保险有理财保险的优点,存银行也有存银行的优点。 理财保险目前市场上分两种缴费的方式,一种是一次性的缴费,业内叫做趸交。还一种是每年投或者每月投的,叫期交。 首先理财保险属于个人财产,不属于夫妻财产(我想大多数人明白这个优势的)哪怕是婚后用对方的钱买的理财保险,只要投保人和收益人都是自己那么这笔钱也都是自己的个人财产不纳入夫妻财产。 理财型保险可以规避遗产税。 理财保险不能作为债务的抵押。 而且理财保险也要看你给购买的对象,如果你给自己小孩买的话其实是不错的可以做一笔教育金的储备,每年存一点,这样对自己也没什么压力,等小孩开始上学了在取出来用就是了。 其他的就不一一多说了。 理财保险缺点话就是时间长,目前来说趸交差不多满期都是5年的样子,期交的话时间就长了,有6年 8年 10年15年20年25年终身型. 大家注意只有满期你的收益才是最大的,提前支取是很不划算的,甚至你还会有损失。 打个比方趸交来说,5年期的产品。一般2年保本,何为保本?就是你再存满2年后要支取只能是本金不损失或者有一点盈利。但是很多卖给你的人是不会告诉你的。所以如果你只是存个2年3年结果在银行买的是这种趸交型的理财保险,银行又没有给你说清楚这个理财产品的内容和注意事项。当你再2年后支取你肯定是上当受骗的。因为收益是和你预想完全不一样的。但是如果你是存满了的话收益还是要比存银行高点的。这个就要看你自己的钱怎么去合理的规划了 然后说说期交型的理财保险吧。目前市场上卖的最多的类型就是缴费5年10年满期。缴费5年15年满期。缴费10年15年满期。缴费10年20年满期。 终身型的话就是缴费5年终身。缴费10年终身。其他的还有很多就不说了 如果你购买的是期交型理财保险,打个比方。你选择的是缴费5年10年满期。购买的时候也没有给你说明产品的条款和合同,注意的事项。结果你第5年支取或者第6年支取那么你的本金都是要损失的。这个时候你就会认为你上当受骗了。如果你满期的话收益还是不错的。 总体来说理财保险你要注意你能不能放那么久,购买的需求点在哪。如果你只是想存几个月 或者一两年 两三年。建议你还是选择银行的短期理财或者是定期和国债 说说存银行吧 首先肯定是定期了。 定期的话利率是固定。存的时间可以自己来选择3个月,半年。一年。两年。三年。五年。可以根据自己的所存的时间来决定。 但是定期有几个缺点。一个就是如果利率变动。你所存的定期还是按你当时所存的利率来算。 然后提前支取,客户可选择全部提前或者部分提前,部分提前支取只能是一次。提前支取的部分是按活期来算的。比方你之前是选择的5年定期。结果在4年半的时候急用这笔钱。提前支取了,那么你这4年半的时间是全部按活期计算的,说道这里又得回头来说理财保险了,如果同样你选择是5年的趸交型的理财保险。在你4年半的时候急用着笔钱,你提前支取了,收益是比你放银行要大很多很多的。因为趸交的理财保险有个保底收益和每年的分红。你4年半支取是你的保底收益 你4年多的分红。差不多收益高于银行的三年定期了(没具体去算过,因为每个产品是不一样的有的可能还要高点吧)这个时候理财保险的优势也就出来了。定期的劣势也在这里。看你自己怎么去想了。其实我建议如果你是要存5年定期的话。你可以把你那笔钱分2笔或者3笔去存5年的定期。因为就算以后要急用钱也只是损失其中的一笔而已。但是这样麻烦到时真的。 有的也会选择国债了,但是国债真的很难去买到,因为国债每次发行下来很快很快就卖完了。 然后就是银行的短期理财 银行的短期理财就太多了。而且每个银行也不一样,利率也不一样,时间也不一样,产品也不一样。 优点就是短期理财利率高,时间灵活。可以适合很多客户的情况。 打个比方,张三的钱流动性比较大,但是又不想放在活期里面,(因为活期基本没收益),定期又太长,收益也不高。这个时候就可以选择短期理财,因为你钱在不用的时候也可以创造收益。等于搞点零用钱~(可能张三是妻管严) 但是李四呢,钱基本长时间放在银行不动,这个时候看着别人也都去买银行短期理财也想跟着去。其实这个时候短期理财是不适合李四的。 因为短期理财都有个申购期一般是3天到7天。然后到期之后还有一个到账日,一般是1天到4天。根据银行的不同产品的不同来定的。虽然短期理财收益很高,但是李四总是购买短期的话其实一年下来真正在理财的时间是不多的。有可能你这样的理财方式还没有一次性存一点的定期高。因为你每次的申购期,到账期都要浪费你的时间。这个时候李四还不如选择中期或者中长期的理财。 亲 打字好累的~~我不打了。。 总体来说理财也要看很多的,并不是盲目的去理财,要根据自己的资金,接受风险的承受能力,接受的时间长短,购买的目的。 不是说存银行一定好,也不是说理财保险一定好。而是根据自己的需求去选择 但是理财是肯定需要的,有时候你不经意间的理财也会为你以后带来很多的财富的 你不理财,财不理你的 希望写了这些能给LZ 一点点的意见吧。

王可为这个就要看你需求的方向了,理财保险有理财保险的优点,存银行也有存银行的优点。 理财保险目前市场上分两种缴费的方式,一种是一次性的缴费,业内叫做趸交。还一种是每年投或者每月投的,叫期交。 首先理财保险属于个人财产,不属于夫妻财产(我想大多数人明白这个优势的)哪怕是婚后用对方的钱买的理财保险,只要投保人和收益人都是自己那么这笔钱也都是自己的个人财产不纳入夫妻财产。 理财型保险可以规避遗产税。 理财保险不能作为债务的抵押。 而且理财保险也要看你给购买的对象,如果你给自己小孩买的话其实是不错的可以做一笔教育金的储备,每年存一点,这样对自己也没什么压力,等小孩开始上学了在取出来用就是了。 其他的就不一一多说了。 理财保险缺点话就是时间长,目前来说趸交差不多满期都是5年的样子,期交的话时间就长了,有6年 8年 10年15年20年25年终身型. 大家注意只有满期你的收益才是最大的,提前支取是很不划算的,甚至你还会有损失。 打个比方趸交来说,5年期的产品。一般2年保本,何为保本?就是你再存满2年后要支取只能是本金不损失或者有一点盈利。但是很多卖给你的人是不会告诉你的。所以如果你只是存个2年3年结果在银行买的是这种趸交型的理财保险,银行又没有给你说清楚这个理财产品的内容和注意事项。当你再2年后支取你肯定是上当受骗的。因为收益是和你预想完全不一样的。但是如果你是存满了的话收益还是要比存银行高点的。这个就要看你自己的钱怎么去合理的规划了 然后说说期交型的理财保险吧。目前市场上卖的最多的类型就是缴费5年10年满期。缴费5年15年满期。缴费10年15年满期。缴费10年20年满期。 终身型的话就是缴费5年终身。缴费10年终身。其他的还有很多就不说了 如果你购买的是期交型理财保险,打个比方。你选择的是缴费5年10年满期。购买的时候也没有给你说明产品的条款和合同,注意的事项。结果你第5年支取或者第6年支取那么你的本金都是要损失的。这个时候你就会认为你上当受骗了。如果你满期的话收益还是不错的。 总体来说理财保险你要注意你能不能放那么久,购买的需求点在哪。如果你只是想存几个月 或者一两年 两三年。建议你还是选择银行的短期理财或者是定期和国债 说说存银行吧 首先肯定是定期了。 定期的话利率是固定。存的时间可以自己来选择3个月,半年。一年。两年。三年。五年。可以根据自己的所存的时间来决定。 但是定期有几个缺点。一个就是如果利率变动。你所存的定期还是按你当时所存的利率来算。 然后提前支取,客户可选择全部提前或者部分提前,部分提前支取只能是一次。提前支取的部分是按活期来算的。比方你之前是选择的5年定期。结果在4年半的时候急用这笔钱。提前支取了,那么你这4年半的时间是全部按活期计算的,说道这里又得回头来说理财保险了,如果同样你选择是5年的趸交型的理财保险。在你4年半的时候急用着笔钱,你提前支取了,收益是比你放银行要大很多很多的。因为趸交的理财保险有个保底收益和每年的分红。你4年半支取是你的保底收益 你4年多的分红。差不多收益高于银行的三年定期了(没具体去算过,因为每个产品是不一样的有的可能还要高点吧)这个时候理财保险的优势也就出来了。定期的劣势也在这里。看你自己怎么去想了。其实我建议如果你是要存5年定期的话。你可以把你那笔钱分2笔或者3笔去存5年的定期。因为就算以后要急用钱也只是损失其中的一笔而已。但是这样麻烦到时真的。 有的也会选择国债了,但是国债真的很难去买到,因为国债每次发行下来很快很快就卖完了。 然后就是银行的短期理财 银行的短期理财就太多了。而且每个银行也不一样,利率也不一样,时间也不一样,产品也不一样。 优点就是短期理财利率高,时间灵活。可以适合很多客户的情况。 打个比方,张三的钱流动性比较大,但是又不想放在活期里面,(因为活期基本没收益),定期又太长,收益也不高。这个时候就可以选择短期理财,因为你钱在不用的时候也可以创造收益。等于搞点零用钱~(可能张三是妻管严) 但是李四呢,钱基本长时间放在银行不动,这个时候看着别人也都去买银行短期理财也想跟着去。其实这个时候短期理财是不适合李四的。 因为短期理财都有个申购期一般是3天到7天。然后到期之后还有一个到账日,一般是1天到4天。根据银行的不同产品的不同来定的。虽然短期理财收益很高,但是李四总是购买短期的话其实一年下来真正在理财的时间是不多的。有可能你这样的理财方式还没有一次性存一点的定期高。因为你每次的申购期,到账期都要浪费你的时间。这个时候李四还不如选择中期或者中长期的理财。 亲 打字好累的~~我不打了。。 总体来说理财也要看很多的,并不是盲目的去理财,要根据自己的资金,接受风险的承受能力,接受的时间长短,购买的目的。 不是说存银行一定好,也不是说理财保险一定好。而是根据自己的需求去选择 但是理财是肯定需要的,有时候你不经意间的理财也会为你以后带来很多的财富的 你不理财,财不理你的 希望写了这些能给LZ 一点点的意见吧。 -

婷理财产品大同小异,适合自己才是最关键的,现在很多人理财是跟风行动,没有考虑自己的实际情况,这是万万不可取的.所以理财要建立在自己需要的基础上!

婷理财产品大同小异,适合自己才是最关键的,现在很多人理财是跟风行动,没有考虑自己的实际情况,这是万万不可取的.所以理财要建立在自己需要的基础上! -

p您好!理财保险,因其具保障和理财的双重作用而受到广大消费者的热捧。儿女都不在身边的老两口,要想给选择一份合适的养老理财保险产品,建议您可以结合您家庭的具体保障情况以及经济情况进行综合考虑。另外,提醒您需要注意的是,选择合适的养老理财保险产品,是需要一个专业提供理财保险的保险购买平台的,能为您提供专业的适合您需求的养老理财保险产品,欢迎选择。 儿女都不在身边的老两口如何购买合适的养老理财保险产品?1、明确自己家庭有哪些方面的需求,选择能满足自己家庭需求的产品,这是最重要的。2、不要太看重有没有收益或者是有多少收益。3、选择值得自己信赖的保险公司和投保平台,在选择保险公司和投保平台时应该慎重,优先选择服务好产品优的保险公司和平台。4、切忌盲目跟风,应注意在获得充分保障的基础上选择购买理财型保险,切不可为追求利益而购买保险。 总之,提醒您,儿女都不在身边的老两口购买适合的养老理财保险产品,您是需要一个专业保险平台为您量身设计的,是理财保险产品的专业网上投保平台,拥有众多养老理财保险产品可供您选择,欢迎参考:

p您好!理财保险,因其具保障和理财的双重作用而受到广大消费者的热捧。儿女都不在身边的老两口,要想给选择一份合适的养老理财保险产品,建议您可以结合您家庭的具体保障情况以及经济情况进行综合考虑。另外,提醒您需要注意的是,选择合适的养老理财保险产品,是需要一个专业提供理财保险的保险购买平台的,能为您提供专业的适合您需求的养老理财保险产品,欢迎选择。 儿女都不在身边的老两口如何购买合适的养老理财保险产品?1、明确自己家庭有哪些方面的需求,选择能满足自己家庭需求的产品,这是最重要的。2、不要太看重有没有收益或者是有多少收益。3、选择值得自己信赖的保险公司和投保平台,在选择保险公司和投保平台时应该慎重,优先选择服务好产品优的保险公司和平台。4、切忌盲目跟风,应注意在获得充分保障的基础上选择购买理财型保险,切不可为追求利益而购买保险。 总之,提醒您,儿女都不在身边的老两口购买适合的养老理财保险产品,您是需要一个专业保险平台为您量身设计的,是理财保险产品的专业网上投保平台,拥有众多养老理财保险产品可供您选择,欢迎参考: -

邵雪怡 Rebecca你的不是由银行直接代缴代扣的吗?早交和到期交是一样的,你第一年交的钱保险公司应该有给你缴费单

邵雪怡 Rebecca你的不是由银行直接代缴代扣的吗?早交和到期交是一样的,你第一年交的钱保险公司应该有给你缴费单 -

范范代理关系,银行代理保险公司业务。 保险代理分为专业代理和兼业代理,银行在经营自身业务的同时兼保险公司业务,所以属于兼业代理。

范范代理关系,银行代理保险公司业务。 保险代理分为专业代理和兼业代理,银行在经营自身业务的同时兼保险公司业务,所以属于兼业代理。 -

张航子婚姻存续期间买理财险,属于夫妻共同财产。专业咨询私聊

张航子婚姻存续期间买理财险,属于夫妻共同财产。专业咨询私聊 -

Ting对客户而言,保险的融资作用表现在两个方面。一是风险融资,当被保险人发生风险时,其本人或受益人可得到一笔保险金。例如,对于30岁左右的年轻人,意外伤害保险费率在0.3%左右,每年缴30元可承担1万元限额的伤害保障。住院医疗保险费率大致在3%左右,每年缴300元承担1万元限额的住院医疗费用报销责任。二是直接融资(指保单质押借款功能)。许多保单都有质押借款承诺,只要保险有效期满两年以上,被保险人或投保人即可向保险公司申请借款,期限通常是半年,借款额是保单现金价值(见附录4)的70%左右。除以上五个特点外,保险还有其他功能,例如合理避税、保费豁免、保障权益转换等。综上所述,保险是非常独特的理财工具。如果运用好保险理财手段,将大大提高理财功效,大大改善人们的生活质量,充分保障人们的经济利益。正因为如此,很多西方人都有许多保险,有些人的保险金额高达百万、千万,甚至上亿美元。所以大家千万不要把保险看作无味的花费,而是一种实实在在的理财工具。

Ting对客户而言,保险的融资作用表现在两个方面。一是风险融资,当被保险人发生风险时,其本人或受益人可得到一笔保险金。例如,对于30岁左右的年轻人,意外伤害保险费率在0.3%左右,每年缴30元可承担1万元限额的伤害保障。住院医疗保险费率大致在3%左右,每年缴300元承担1万元限额的住院医疗费用报销责任。二是直接融资(指保单质押借款功能)。许多保单都有质押借款承诺,只要保险有效期满两年以上,被保险人或投保人即可向保险公司申请借款,期限通常是半年,借款额是保单现金价值(见附录4)的70%左右。除以上五个特点外,保险还有其他功能,例如合理避税、保费豁免、保障权益转换等。综上所述,保险是非常独特的理财工具。如果运用好保险理财手段,将大大提高理财功效,大大改善人们的生活质量,充分保障人们的经济利益。正因为如此,很多西方人都有许多保险,有些人的保险金额高达百万、千万,甚至上亿美元。所以大家千万不要把保险看作无味的花费,而是一种实实在在的理财工具。

- 上一篇: 平安保险的平安福交费第二年,可延长几个月交保费

- 下一篇: 中国平安保险智盈人生到底好不好

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14