小秋阳说保险-北辰

大家对中国人寿和中国平安这两家保险公司并不陌生的,那你们对于华泰人寿保险公司又知道多少呢?

华泰人寿保险公司最近新推出了好几款产品,有好多人丟在关注它们家的产品,但有些比较细心的朋友第一时间关心的是这家保险公司实力怎么样呢?

这样刚好今天有时间,学姐就带小伙伴们来揭晓华泰人寿保险公司的真面目,顺便看看它家的重疾险值不值得购买。

开始看之前,学姐把手里的这份保险公司的挑选技巧分析给大家,大家要是害怕被坑,那就赶紧收藏起来吧:

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

一、华泰人寿保险公司实力如何?

一家保险公司的背景实力到底有多么雄厚,还是要从这两则来入手:

1. 公司背景

华泰人寿保险公司于2005年3月22日成立,注册资本超过32亿元。设立一家保险公司的注册资本最低限额为人民币2亿元,很明显,华泰人寿保险公司是远远高于这个标准的。

2019年11月8日,华泰人寿保险公司在第十四届中国保险创新大奖评选活动中,荣获了“年度最佳企业文化奖”。

在2020年度,华泰人寿保险公司的保费收入为6026680462.98元,说明华泰人寿成立至今,在保险行业已经占领了一席之地。

2. 偿付能力

偿付能力是衡量一家保险公司财务状况的指标。简单来理解的话就是通过偿付能力来看一下这家保险公司有无偿还债务的能力。

银保监会对于偿付能力达标的规定是:核心偿付能力充足率在50%以上(含50%),综合偿付能力充足率在100%以上(含100%),风险评级为B级以上。

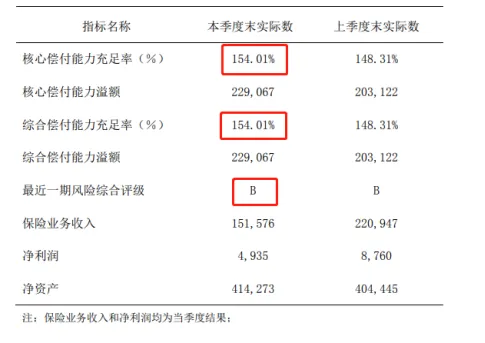

贴心的学姐已经为大家准备好了华泰人寿保险公司最新一季度的偿付能力指标图:

图上所表示的意思,华泰人寿保险公司的核心偿付能力充足率和综合偿付能力充足率均为154.01%,风险评级为B,反映了这家保险公司的偿付能力是超额达标了,还是很靠谱。小伙伴们也无须担忧买华泰人寿的产品,发生理赔的时候享受不到保险金的问题。

二、华泰人寿重疾险值得购买吗?

然而,今天主要点来了,既然华泰人寿保险公司实力雄厚,那它家的重疾险是否就值得我们入手?学姐不敢随意下决定,还是得先深入瞧一瞧产品自身的保障内容如何。学姐今天就要深度挖掘福佑金生重疾险,到底它是好是坏?学姐在下文揭晓谜底。照旧,福佑金生重疾险的产品形态图来啦:

大概看一下图,福佑人生重疾险的保障内容还是比较全面的,但是仔细一看过后这款产品也就一般吧,因为它的这些缺点实在是太不行了:

1. 缴费期限设置鸡肋

福佑金生重疾险的缴费期限上限为20年交,然而这个缴费期限只提供年龄在28天-45周岁的人群选择。

我们都明白,缴费期限越晚结束,被保人每年分摊下来的保费也就比较少,能减轻投保人身上的保费压力。目前市面上重疾险最长可以分为30年缴费,福佑金生重疾险和它比较了之后的确做的不是很好。

这面对不同的缴费年限,小伙伴们该怎么选择呢?下面就告诉你答案:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2. 中症赔付比例低、赔付次数少

福佑金生重疾险的中症保障赔付了50%的保额,不过一款高水平的重疾险的中症赔付比例最高可以达到60%,这二者之间整整相差了10%,倘若是50万的保额就相差了5万元,100万就是10万,不管怎样对于被保人来说都是不体贴的。

不仅如此,福佑金生重疾险的中症赔付次数也只有1次,实在是太不给力了。人一生当中会得多少次中症是不可测的,要是被保险人罹患两次中症,不过福佑金生重疾险仅偿付一次保额,那第二次中症的医疗费用要上哪凑?

因此说,这一款福佑金生重疾险在这一方面上真是很不为消费者考虑。

3. 缺少恶性肿瘤二次赔保障

恶性肿瘤,就是我们比较常见的癌症。

恶性肿瘤作为重疾中的一大杀手,发病的概率比较惊人,而且,罹患过癌症的人群二次复发的风险也很大。所以说,大部分重疾险为了把产品做的更加符合被保人的需求,都提供了恶性肿瘤二次赔的可选保障。

可惜的是,并没有看到福佑金生重疾险针对恶性肿瘤二次赔做出相应的设置。

关于福佑金生重疾险的更多内容,学姐汇总在下面这篇文章里了,喜欢的朋友不要错过了:

《福佑金生重疾险怎么样?这些缺陷要万分留意!》weixin.qq.275.com

括而言之,福佑金生重疾险表现的一点也不超群,它的缴费期限设置没啥用,中症赔付比例不高,赔付次数很少,还不包含恶性肿瘤的二次赔可选保障,不能说是一款好的产品。然而,华泰人寿保险公司的实力可是不容忽视,如若大家看上它家的别款重疾险,可以放心购置。最后,学姐还想再啰嗦一句,纵使福佑金生重疾险不值得添置,但显而易见华泰人寿保险公司其它性价比高的重疾险,我们要客观、理性的对待每一款产品,切勿一概而论。

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

最新问题

最新问题

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14