小秋阳说保险-北辰

中国人寿和中国平安这两家保险公司各位对它们并不陌生的,那不知道各位朋友是否了解过华泰人寿保险公司?

华泰人寿保险公司最近新推出了好几款产品,这让很多人都把眼光放在它们家的产品上,但一些比较谨慎的小伙伴第一时间关心的是这家保险公司实力如何?

趁着今天有空,我们就一起来看看华泰人寿保险公司最真实的一面,同事再来看看它家的重疾险值不值得我们去购买。

在开始之前,学姐先送上一份关于保险公司的挑选攻略,防止大家踩雷,所以一定要收藏起来:

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

一、华泰人寿保险公司实力如何?

一家保险公司的背景实力到底有多么雄厚,要从这两个角度来研究:

1. 公司背景

华泰人寿保险公司于2005年3月22日成立,注册资本超过32亿元。设立一家保险公司的注册资本最低限额为人民币2亿元,很明显,华泰人寿保险公司是远远高于这个标准的。

2019年11月8日,华泰人寿保险公司在第十四届中国保险创新大奖评选活动中,荣获了“年度最佳企业文化奖”。

在2020年度,华泰人寿保险公司的保费收入为6026680462.98元,说明华泰人寿成立至今,在保险行业已经占领了一席之地。

2. 偿付能力

偿付能力可以体现出一家保险公司的财务状况。说白了其实就是通过偿付能力来看一下这家保险公司有无偿还债务的能力。

银保监会对于偿付能力达标的规定是:核心偿付能力充足率在50%以上(含50%),综合偿付能力充足率在100%以上(含100%),风险评级为B级以上。

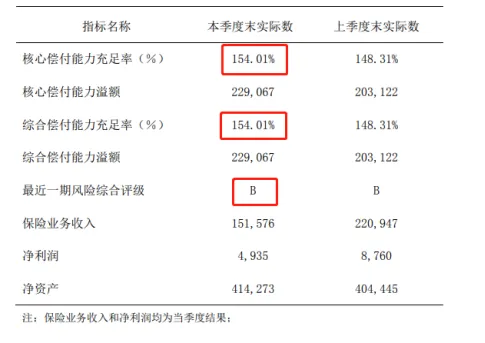

贴心的学姐已经为大家准备好了华泰人寿保险公司最新一季度的偿付能力指标图:

图上所表示的意思,华泰人寿保险公司的核心偿付能力充足率和综合偿付能力充足率均为154.01%,风险评级为B,反映了这家保险公司的偿付能力是超额达标了,还是挺可靠。购置华泰人寿相关的产品,大家是不用担心的,发生理赔的时候享受不到保险金的问题。

二、华泰人寿重疾险值得购买吗?

就今天的,第二个关键点来了,既然华泰人寿保险公司具有这么强的实力,那它家的重疾险是不是就一定值得购买呢?学姐不敢随意下决定,还是得先进一步了解一下产品自身的保障内容如何。学姐今天就要深度挖掘福佑金生重疾险,那么它性价比如何?学姐在下文告诉大家答案。我们依旧先来看看福佑金生重疾险的产品形态图,以便我们理解:

瞟一眼保障图,感觉福佑人生重疾险的保障内容还是很齐全的,仔细研究之后发现这款产品并不是很优秀,因为它的这些缺陷令人难以接受:

1. 缴费期限设置鸡肋

福佑金生重疾险可以选择最长的缴费期限是20年交,并且这个缴费期限是有年龄限制的只有28天-45周岁的才可以选择。

大家都明白,缴费期限设置越久,被保人每年要交的保费数字就比较小,能减轻投保人身上的保费压力。如今市面上重疾险可以选择最长的缴费期限是30年交,福佑金生重疾险与之对比,明显是不够优秀的。

面对不同的缴费期限,朋友们又该怎么选择呢?答案就藏在下文:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2. 中症赔付比例低、赔付次数少

福佑金生重疾险的中症保障配置的赔付保额为50%,可一款优质的重疾险的中症赔付比例可高达百分之六十,这两者之间相差了10%,倘若是50万的保额就相差了5万元,100万就是10万,这不管怎么想对于被保人来说都是不划算的。

另外,此款福佑金生重疾险的中症理赔次数也仅仅就1次,未免也太小气了些。人一生当中会诊断出多少次中症是无法得知的,如果被保人不幸患上两次中症,可是这款福佑金生重疾险就理赔一次保额,那第二次中症的医治费用要去哪里拿?

所以,这款福佑金生重疾险在这一方面上真的是有待改进。

3. 缺少恶性肿瘤二次赔保障

恶性肿瘤,就是我们日常生活中所说的癌症。

恶性肿瘤身为重疾中的一大杀手,发病率很可怕,况且,有过癌症病史的人群还很容易二次复发。所以,目前好多重疾险为了把产品做的很佳贴合被保人的需求,都囊括了恶性肿瘤二次赔的可选保障。

并没有提供恶性肿瘤二次赔付。

福佑金生重疾险剩下的其他保障,学姐在这篇文章中进行了详细分析,看好这款产品的朋友建议阅读下:

《福佑金生重疾险怎么样?这些缺陷要万分留意!》weixin.qq.275.com

言而总之,福佑金生重疾险表现的很不出彩,它的缴费期限设置让人很失望,中症赔付比例可不高、赔付次数也很多少,还没有设置恶性肿瘤的二次赔可选保障,不能说是一款好的产品。只是,华泰人寿保险公司的实力相当厚实,假如大家瞧上它家的别款重疾险,可以放心配置。末尾,学姐还想再絮叨一句,纵然福佑金生重疾险不值得选购,但毋庸讳言华泰人寿保险公司其它性价比高的重疾险,在看待每一款产品的时候要客观、理性,不能定义全部。

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

最新问题

最新问题

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14