小秋阳说保险-北辰

中国人寿和中国平安这两家保险公司各位对它们并不陌生的,那不知道各位是否去研究过华泰人寿保险公司?

华泰人寿保险公司最近新推出了好几款产品,因此不少人都把目光放在它们家的产品上面,但还是有一些比较小心谨慎的朋友,第一时间关心的还是这家保险公司的实力怎么样?

接下来,我们就一起来看看华泰人寿保险公司最真实的一面,顺便也来瞧瞧它家的重疾险可不可靠。

准备看之前,学姐还是先给各位送一份保险公司的挑选攻略,不想入坑的小伙伴一定要赶紧收藏起来:

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

一、华泰人寿保险公司实力如何?

要想知道一家保险公司实力到底怎样,要从这两个角度来研究:

1. 公司背景

华泰人寿保险公司于2005年3月22日成立,注册资本超过32亿元。设立一家保险公司的注册资本最低限额为人民币2亿元,很明显,华泰人寿保险公司是远远高于这个标准的。

2019年11月8日,华泰人寿保险公司在第十四届中国保险创新大奖评选活动中,荣获了“年度最佳企业文化奖”。

在2020年度,华泰人寿保险公司的保费收入为6026680462.98元,说明华泰人寿成立至今,在保险行业已经占领了一席之地。

2. 偿付能力

偿付能力可以体现出一家保险公司的财务状况。换言之就是通过偿付能力来看一下这家保险公司有无偿还债务的能力。

银保监会对于偿付能力达标的规定是:核心偿付能力充足率在50%以上(含50%),综合偿付能力充足率在100%以上(含100%),风险评级为B级以上。

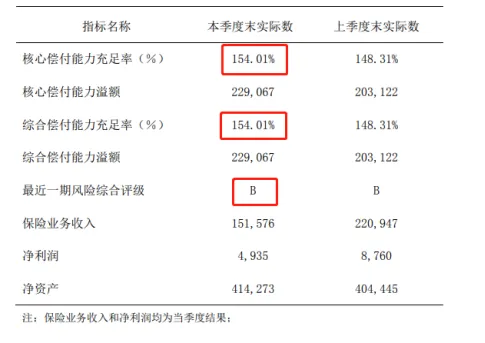

贴心的学姐已经为大家准备好了华泰人寿保险公司最新一季度的偿付能力指标图:

图上所示的意思,华泰人寿保险公司的核心偿付能力充足率和综合偿付能力充足率均为154.01%,风险评级为B,这家保险公司的偿付能力是非常优秀的,这还是非常可信的。大家也不用担心买了华泰人寿的产品,发生理赔情况时不能获取保险金的问题。

二、华泰人寿重疾险值得购买吗?

于是,就今天的第二点来了,既然华泰人寿保险公司的实力如此优秀,那它家的重疾险是不是就值得各位配置?学姐可不会随便下结论的,还是得先深入瞧一瞧产品自身的保障内容如何。学姐今天就来对福佑金生重疾险展开分析,到底它是好是坏?下面学姐就来解答。和之前一样,先给大家呈上福佑金生重疾险的产品形态图:

第一眼看保障图的时候觉得福佑人生重疾险的保障内容还挺丰富的,但经过仔细研究之后这款产品也就一般般,因为它的这些缺陷让人十分抵触:

1. 缴费期限设置鸡肋

福佑金生重疾险的缴费期限中最长的规定为20年交,而且还规定了只有出生满28天-45周岁的人群才能选择这个缴费期限。

众所周知,缴费期限时间越久,被保人每年要交的保费数字就比较小,这也就减轻了其经济压力。当今市面上重疾险最长的缴费期限设置了30年交,福佑金生重疾险与之相比明显就做的比较差。

要是面对不同的缴费期间,我们又应该咋个去选择呢?想知道答案的小伙伴戳:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2. 中症赔付比例低、赔付次数少

福佑金生重疾险的中症保障赔付了50%的保额,可一款优质的重疾险的中症赔付比例可高达百分之六十,这两者之间具有百分之十的差别,倘若是50万的保额就相差了5万元,100万就是10万,不管怎么样对于被保人来讲都是比较不友好的。

此外,这款福佑金生重疾险的中症理赔次数也就1次,太让人失望了。人一生当中会罹患多少次中症是未知的,倘若被保人不幸确诊了两次中症,可是这款福佑金生重疾险就理赔一次保额,那第二次中症的医疗费用要上哪凑?

故而,福佑金生重疾险在这一方面上实在是太让人失望了。

3. 缺少恶性肿瘤二次赔保障

恶性肿瘤,就是平常我们所说的癌症。

恶性肿瘤作为重疾中的一大杀手,有很大的可能会发病,另外,有癌症病史的人群二次复发的几率也很高。所以,目前好多重疾险为了把产品做的很佳贴合被保人的需求,都涵盖了恶性肿瘤二次赔的可选保障。

并没有提供恶性肿瘤二次赔付。

福佑金生重疾险的其余介绍,学姐汇总在下面这篇文章里了,点击即可领取:

《福佑金生重疾险怎么样?这些缺陷要万分留意!》weixin.qq.275.com

总而言之,福佑金生重疾险表现一点也不突出,它的缴费期限设置不太行,中症赔付比例还是有些低、赔付次数也比较少,还没有添加恶性肿瘤的二次赔可选保障,算不上一款好的产品。但是,华泰人寿保险公司的实力不可小视,倘若大家挑中它家的别款重疾险,可以放心配置。末了,学姐还想再说一句,固然福佑金生重疾险不值得置办,但无可非议华泰人寿保险公司其它性价比高的重疾险,在看待每一款产品的时候,一定要客观、理性,不能统一概论。

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

最新问题

最新问题

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14

-

02-14