小秋阳说保险-北辰

人保健康上线了一款卓越一生终身护理险,不仅涵盖了护理保障,并且如果发生疾病身故时,也有机会拥有一笔赔偿,有不少小伙伴都想要为自己或长辈配置一份。

那么这款产品真的这么出色吗?能不能满足投保需求?

下面学姐就来给大家好好地测评一下,这款产品是否适合我们入手!

如果想要快速查看测评结果的,可以看这篇文章:

《人保健康卓越一生终身护理保险值得投保吗?看完你就知道!》weixin.qq.275.com

《人保健康卓越一生终身护理保险值得投保吗?看完你就知道!》weixin.qq.275.com

一、卓越一生终身护理险有什么亮点?

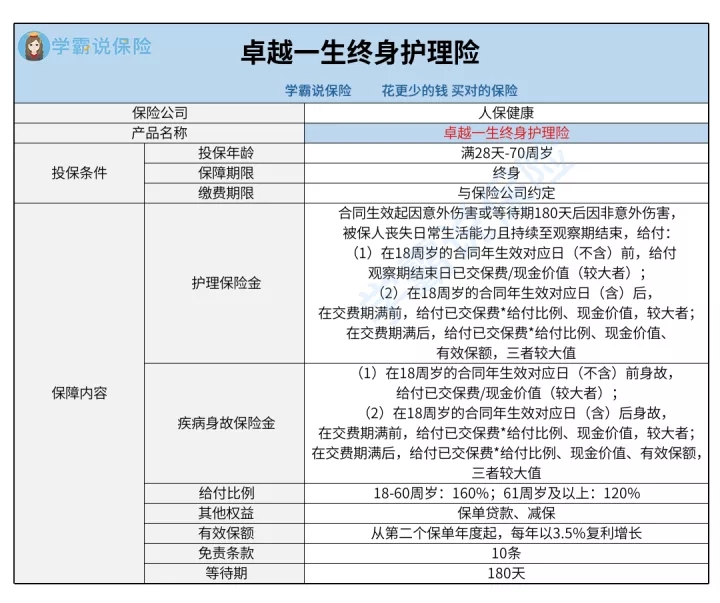

首先,我们来看看这款产品的保障图:

1. 投保年龄范围广

卓越一生终身护理险的差别年龄范围是满28天-70周岁,投保年龄范围是非常广泛的。

要明白目前市场上的同类产品,投保年龄最高一般添加为60、65周岁,而卓越一生终身护理险的投保年龄最高规定为70周岁,是很让人满意的。

对于一些60、65周岁到70周岁,身体比较好的中老年人,要是不支持投保其他产品,可以尝试入手这款保险。

囊括的投保年龄越广泛,就有越多的人群可以选择,让更多人可以按照需求投保。

所以卓越一生终身护理险在投保年龄方面是比较友好的。

2. 给付比例高

再来讨论下卓越一生终身护理险的赔付方面,针对不同年龄规定了不同的给付比例。

在18-60周岁此阶段内发生保险事故,对应的给付比例规定为160%;在61周岁或者以上发生保险事故,对应的给付比例提供为120%。

市面上的同类产品,40-60周岁对应的给付比例一般涵盖为140%,不过卓越一生终身护理险,40-60周岁的对应给付比例为160%,是比较高的。

说白了40-60周岁这个年龄段的人群大多是家庭的经济支柱,假如出现疾病导致丧失日常生活能力,或因疾病去世,对被保人家庭来说打击是不小的。

而设立的给付比例越高,能使被保人或受益人有机会获得更多的赔偿,那么就能帮助他们维持正常生活。

3. 提供减保权益

卓越一生终身护理险除了添加了护理保险金和疾病身故保险金以外,还规定了保单贷款、减保权益。

学姐来详细分析下减保权益。

减保的含义就是减少基本保额,保险公司退还一笔基本保额降低部分对应的现金价值。

假如投保人意图提取部分资金或急需一笔资金时,就支持向保险公司申请减保权益,从而领取一笔资金。

这些权益是保险公司额外涵盖的,投保人不妨参照自己的需求来决定是否申请。

除了这些权益外,还有很多保险专业术语,很多小伙伴都不了解,建议大家投保前看看这篇文章:

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

二、卓越一生终身护理险这两点要注意!

1. 等待期长

卓越一生终身护理险的等待期一共有180天,要了解市面上的同类产品,比较优秀的等待期少至90天。

相比较下,卓越一生终身护理险的等待期是比较长的,比贴心的产品多了一倍的时间。

有关等待期,可以说是合同生效起的一段时间,在这期间有保险事故发生,保险公司是有可能拒绝赔付的。

一般等待期越短越好,可以使被保人更早的享有全部保障,也可以减少等待期内出险不理赔的情况。

因而,卓越一生终身护理险在等待期这方面就不太值得称赞。

如果在等待期内出险怎么办?还能申请理赔吗?学姐对这方面整理了一篇文章,想要了解的可以看这篇文章:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

2. 递增系数一般

卓越一生终身护理险,首个保单年度的有效保险金额跟基本保险金额一样。从第二个保单年度起,有效保额每年凭借3.5%复利形式增加。

也就是说,卓越一生终身护理险的有效保额会随着保单年度增长,假使被保人持有保单的时间越长,这时候有效保额就越高。

要明白目前市场上的同类产品,有效保额的递增系数通通为3.5%左右,比较不错的则可以达到3.6%、3.8%。

虽然数据看起来差距不大,但是在基本保额和保单年度保持一致的情况下,递增系数越高,

相比较下,卓越一生终身护理险的有效保额递增系数就比较一般,并不算卓绝。

整体来看,卓越一生终身护理险虽然投保年龄范围广、给付比例高、提供减保权益,但是涵盖的等待期较长,有效保额递增系数不太优秀,想要投保的小伙伴考虑明白再配置!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-01

-

02-01

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

-

02-03

-

02-03

最新问题

最新问题

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-02

-

02-02

-

02-02