小秋阳说保险-北辰

这段时间学姐听说弘康人寿旗下发布的一款产品——乐满满3号终身寿险,在市面上比较火爆。

传言它不但有效保额逐年递增,除此之外可以设置两个被保人。

特别多小伙伴向学姐咨询,问到这款产品的保障内容是否充足,适不适宜入手。

那么下面,学姐就来对弘康乐满满3号终身寿险进行一番测评,看一看它适不适宜配备!

如果不知道增额终身寿险是什么险种,不妨先来看看这篇科普文章:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、弘康乐满满3号终身寿险保障如何?

学姐整理了这款产品的保障图,大家不妨先看看:

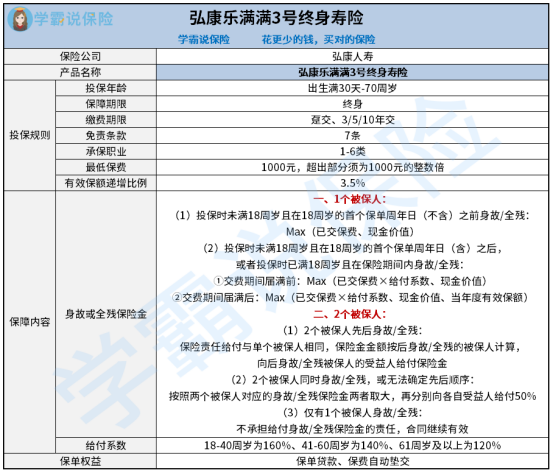

1、投保规则

弘康乐满满3号终身寿险的投保年龄范围较广,最小是出生仅仅有30天的宝宝,大至70周岁的高龄人,都有机会成功投保这款产品。

让1-6类职业有机会投保,起投的金额是1000元,超出部分须为1000元的整数倍。

大家可以从自己的预算情况入手来选择趸交或者3年交、5年交、10年交。

就免责条款而言,换个方式说就是保险公司不提供赔偿金的情形,这款产品足足有7条。

其有效保额按照3.5%的比例递增,站在追求有效保额递增的人群的视角来看,这款产品适用于自己。

2、保障内容

弘康乐满满3号终身寿险不仅提供身故保障,并且还设置了全残保障。

一旦合同的被保人只有一人,假如投保时达不到18周岁,身亡或全残的时间是18周岁的首个保单周年日(不含)之前,遵循已交保费、现金价值的较大值来提供赔偿。

倘若投保时已满18周岁且在保险期间内意外身故或全残,在交费期满前给付已交保费×给付系数、现金价值的较大值。

要是在交费期满后则被保人能够拿到的赔付金为已交保费×给付系数、现金价值、当年度有效保额的最大值。

举个例子合同有2个被保人,仅有1个被保人意外身故或全残,那么这份保单还能够继续领取保障。

假设两个被保人先后不幸身故或全残的,根据合同约定的赔付方法,按照后身故/全残的被保人计算保险金金额,向其受益人进行保险金赔付。

要是两个被保人同时身亡或全残,或者无法确定先后顺序,如此一来保险公司会按两个被保人对应的身故或全残保险金两者选择较大的,下一步分别向各自受益人承担50%的保险金。

3、保单权益

弘康乐满满3号终身寿险的保单权益非常实用,支持保单贷款和保费自动垫交。

保单贷款就是凭保单向保险公司申请一笔贷款,拥有放款速度快、办理手续简便等亮点。

最高贷款金额不高于合同现金价值的80%,值得想解决燃眉之急又不想失去保障的人群入手。

保费自动垫交可以这么说就是凭合同的现金价值把各项欠款除开的金额垫交未交保费,使合同仍然生效。

可以尽量减少投保人一时无法缴纳保费导致保单失效,使得利益受损的情况发生。

如果想了解弘康乐满满3号终身寿险的收益表现,可以看下这篇文章:

《弘康「乐满满3号」终身寿险重磅来袭!双被保人下的收益有多少?》weixin.qq.275.com

二、弘康乐满满3号终身寿险值得买吗?

综上所述,弘康乐满满3号终身寿险的表现值得一提,具有投保年龄上限高、有效保额逐年递增、支持双被保人、兼顾身故和全残保障、保单权益实用等诸多亮点。

作为已经配置好人身保障的人群,有资产传承需求且预算比较充裕的朋友可以考虑投保哦。

如果是想购买保险来强制储蓄,给未来比较稳定的现金流,也可以考虑收益稳健的年金险。比如信泰如意永享养老年金险,生存年金保证领取25年,感兴趣的可以看下这篇测评文:

《一文起底信泰如意永享养老年金险!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

最新问题

最新问题

-

08-14

-

08-14

-

08-14

-

08-14

-

08-14

-

08-14

-

08-14

-

08-14

-

08-14

-

08-14