小秋阳说保险-北辰

倘若老年因病促使长期卧床,生活自理不了,就需要投入相当高的护理费用。

如此一来,投保一份护理险具有减轻家庭因失能风险产生的经济压力作用。

护理险表示为因年老、疾病或伤残需要长期照顾的被保人进行护理服务费用补偿的保险。

今天,学姐就拿昆仑健康旗下的悦享金生终身护理险举个例子,和大家说一说护理险。

下面我们就了解下这款产品都有哪些保障,是否值得购买!

如果你还没有做好人身保障,可以通过这份详细攻略来进行配置:

《【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

《【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

一、昆仑健康悦享金生终身护理险怎么样?

学姐给大家梳理了这款产品的保障图,我们可以看出:

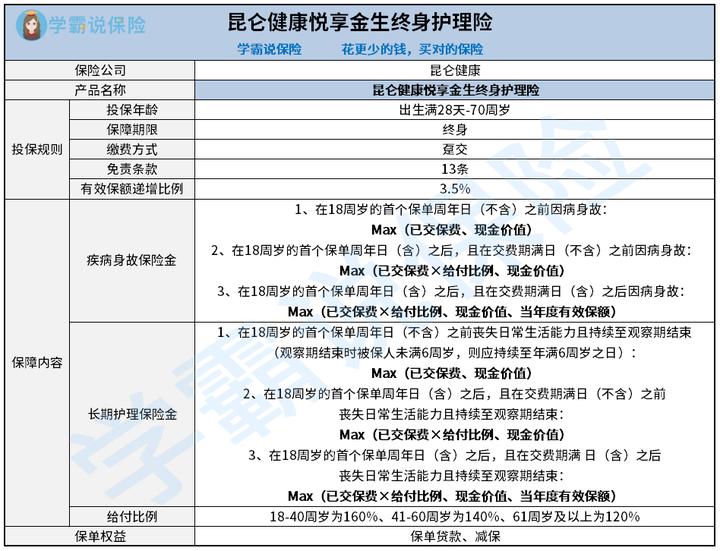

1、投保规则

我们先来看看昆仑健康悦享金生终身护理险的投保规则。

涵盖了13条免责条款,也就是保险公司不予理赔的情形,因此大家在投保时要仔细考虑。

缴费方式限制为趸交,实际上就是一次性交清保费,意味着投保人有一定的缴费能力。

投保年龄为出生满28天-70周岁,可以说孩子、成人和老人的年龄段都有涉及。

这款产品的有效保额每年会按3.5%的比例进行递增。

被保人的寿命越高、有效保额的涨幅就越大。

如果对增额终身寿险不太了解的,可以看下这篇科普文章:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

2、保障内容

在保障内容方面,昆仑健康悦享金生终身护理险可获得疾病身故保险金和长期护理保险金保障。

疾病身故保险金指的是,假如被保人因意外身故的情况下,保险公司通常是不接受保险责任的。

疾病身故保险金和长期护理保险金在赔付金额的计算方面基本上是差不多的。

如果被保人在18周岁的首个保单周年日(不含)之前因病身故;

或被保人失去了生活自理能力且到观察期结束还是这个状态的话,保险公司支付的是已交保费、现金价值的较大值。

观察期结束在被保人未满6周岁的情况下,那会在年满6周岁之日的时候截止。

若被保人在18周岁的首个保单周年日(含)之后,并且,在交费期限结束之前因疾病导致身亡;

或被保人失去了生活自理能力且到观察期结束还是这个状态的话,可针对已交保费×给付比例、现金价值的较大值进行赔付。

若在18周岁的首个保单周年日(含)之后,且在交费期满日(含)之后因病身故;

或被保人失去了生活自理能力且到观察期结束还是这个状态的话,那这个时候按照已交保费×给付比例、现价、当年度有效保额这三者当中最大的那个进行理赔。

给付比例因年龄大小会有区别,越大越少:18-40周岁为160%、41-60周岁为140%、61周岁及以上为120%。

3、保单权益

昆仑健康悦享金生终身护理险还提供了保单贷款和减保这两项权益。

保单贷款——投保人通过保单,向保险公司申请一笔贷款,解决眼下的困难。

减保简单来说就是减少合同的基本保额,如果投保人将来手头比较紧,又想继续获得保险保障。

那样的话可以选择把保障的额度减少,让自己的缴费压力没那么大。

但每个保单年度内累计申请减少的基本保额之和,不得比合同生效时基本保额的20%高。

并且减少后的基本保额须得达到保险公司规定的最低基本保额门槛。

如果想了解这款产品的更多内容,可点击下文:

《昆仑健康「悦享金生」终身护理险来了,晚年靠它可行吗?》weixin.qq.275.com

二、昆仑健康悦享金生终身护理险值得买吗?

结合以上内容来看,昆仑健康悦享金生终身护理险各方面的表现还算行。

出彩的地方包括投保年龄上限较高、有效保额逐年递增、提供疾病身故和长期护理保障等。

学姐比较建议有需求的中年人群来添加这款产品,老来享受护理保障同时能够获得收益。

如果还没做好人身保障的,可以通过这篇文章来进行配置:

《重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

最新问题

最新问题

-

08-13

-

08-13

-

08-13

-

08-13

-

08-13

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12