小秋阳说保险-北辰

要是老年因为生病长期卧床,缺乏生活自理能力,得投入的护理费用较高。

那么,购买一份护理险可以有效减轻家庭因失能风险产生的经济负担。

护理险是指为因年老、疾病或伤残需要长期照顾的被保人提供护理服务费用补偿的保险。

今天,学姐就以昆仑健康旗下的悦享金生终身护理险举例说明,和大家介绍下护理险。

接着我们就看看这款产品都有哪几样保障,是否值得配置!

如果你还没有做好人身保障,可以通过这份详细攻略来进行配置:

《【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

《【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

一、昆仑健康悦享金生终身护理险怎么样?

学姐为大家整理了这款产品的保障图,我们可以看出:

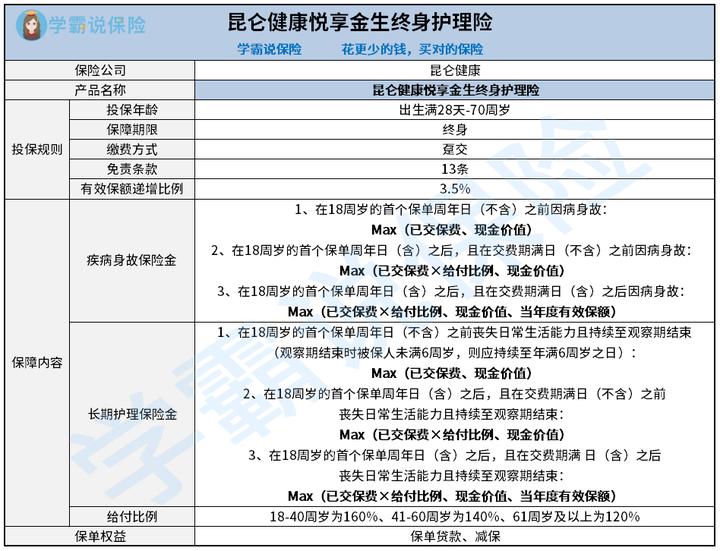

1、投保规则

我们先来掌握下昆仑健康悦享金生终身护理险的投保规则。

规定了13条免责条款,也就是保险公司不提供赔偿的情形,于是大家在投保时要慎重做决定。

缴费方式设置为趸交,说白了就是一次性交清保费,那么投保人有一定的缴费能力。

投保年龄要求为出生满28天-70周岁,基本上涉及了孩子、成人和老人的年龄段。

这款产品的有效保额每年会按3.5%的比例进行递增。

被保人的寿命越高、有效保额的涨幅就越大。

如果对增额终身寿险不太了解的,可以看下这篇科普文章:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

2、保障内容

从保障内容方面了解到,昆仑健康悦享金生终身护理险主要有疾病身故保险金和长期护理保险金。

疾病身故保险金表示,假如被保人因意外身故的情况下,保险公司通常是拒绝赔付保险金的。

疾病身故保险金和长期护理保险金在赔付金额的计算方面相差无几。

如果被保人在18周岁的首个保单周年日(不含)之前因病身故;

或被保人失去了生活自理能力且到观察期结束还是这个状态的话,可拥有的是保险公司支付的已交保费、现金价值的较大值。

观察期结束被保人未满6周岁的话,那会坚持到至年满6周岁之日。

被保人在18周岁的首个保单周年日(含)之后的时候,同时,在交费期限届满之前因疾病去世;

或被保人失去了生活自理能力且到观察期结束还是这个状态的话,保险公司支付的是已交保费×给付比例、现金价值的较大值。

假设在18周岁的最先一个保单周年日(含)之后,且在交费期满日(含)之后因病身故;

或被保人失去了生活自理能力且到观察期结束还是这个状态的话,那就根据已交保险费用×给付比例、现金价值、当年度有效保额这三者的最大值给付保险金。

给付比例根据年龄的不断增加而慢慢递减:18-40周岁为160%、41-60周岁为140%、61周岁及以上为120%。

3、保单权益

昆仑健康悦享金生终身护理险还涵盖了保单贷款和减保这两项权益。

保单贷款可以理解为投保人可以凭保单,向保险公司申请一笔贷款,解决一些燃眉之急。

减保可以理解为就是减少合同的基本保额,要是投保人将来经济周转不过来,又不想失去保险保障。

那么可以把保障的额度减少,让自己的缴费压力小一些。

但每个保单年度内累计申请减少的基本保额之和,不得超过合同生效时基本保额的20%。

此外减少后的基本保额必须在保险公司规定的最低基本保额范围内。

如果想了解这款产品的更多内容,可点击下文:

《昆仑健康「悦享金生」终身护理险来了,晚年靠它可行吗?》weixin.qq.275.com

二、昆仑健康悦享金生终身护理险值得买吗?

综上所述,昆仑健康悦享金生终身护理险各方面的表现还算行。

具有较多优势,比如投保年龄上限较高、有效保额逐年递增、提供疾病身故和长期护理保障等。

学姐更推荐有需求的中年人群先投保这款产品,老来能够获得护理保障和领取收益。

如果还没做好人身保障的,可以通过这篇文章来进行配置:

《重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12

最新问题

最新问题

-

08-13

-

08-13

-

08-13

-

08-13

-

08-13

-

08-12

-

08-12

-

08-12

-

08-12

-

08-12