小秋阳说保险-北辰

学霸说保险,专注保险测评!如今大热的理财险有多少种?而这些产品又有哪些不同?可以看看这一份排名 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

总体来看,现在比较热门的理财险产品是这一些:年金险、万能寿险、分红寿险、教育金、增额寿险、投资连结险等。理财险可以说有点复杂,可是只要理清思路,到底是想买保障还是理财,就一般不会出错。

首先多嘴说一句,90% 以上的普通家庭都不太适合购买理财险,除非所有必须的基本保障都已经配置齐全了,这里分享一篇文章给大家作为基础保障的参考《3套方案,配齐一家人的保险》weixin.qq.275.com

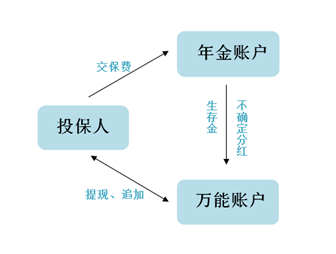

再说回理财险。现在的理财险,一般是由万能险和分红险组合而成,也可以把它们看作是两个账户,具体关系如下:

1.有保障。一般来说,选择购买理财险当做投资的人都是因为这些优点,这也不失为分散理财风险的一种选择。

2.强制储蓄。购买一份理财险,就相当于有一份储蓄和收益,比如购买教育金或养老险这几种产品。

3.实现财富传承。可以实现财富保值增值,将财富最终转给指定的受益人。

说完了优点,在这里也必须说说理财险的缺点,主要是以下几点:

1.收益低。理财险的风险不高,基于这个情况,收益也不会太高,根据目前市面上的情况来看,2%~4%是理财险的平均收益水平。

2.资产灵活性低。“随时提取或退保”多是噱头,要是真的发生这样的情况有可能会亏一笔钱。

优缺点讲完了,大家可以结合自己的实际情况来判断是否要买理财险哟~

以上部分是我对理财险优缺点的一些分享,而在理财险中最受认可的又是哪一种呢?根据目前的情况来看是年金险。目前市面上比较值得买的年金险我已经整理出来了《十大值得买的年金险大盘点!》weixin.qq.275.com

以上就是我对 "理财险的功能与意义"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

肖江现在社会上,人们都对理财很感兴趣,例如:基金、股票、p2p、理财保险产品等,许多人也不会做产品分析,听销售人员说利息高就买买买。最后买完了发现自己后悔了,觉得自己被骗了,买错产品了,重要的是利息并不高,去医院也没有报销,也没有一点的保障功能。 那么理财保险真的值得购买吗?今天小编就给大家从以下几个方面详细介绍一下: 一、购买理财保险的前提 保障型的保险:本质是一种消费。通过每年的保费支出,获得了高杠杆的保额,保障型产品转移了我们由于身故、高额医疗费用产生的家庭财务风险,对于任何一个理性的人来讲,保障型的保险都是我们首先要购买的。 理财型的保险:本质是一种投资。理财型保险本质上和P2P、债券、股票等方式没有差异,都是一种投资工具。但是由于保险的稳健的属性,所以和其他方式相比,又有一些比较显著的特点。 如果保障型的保险都已经配置齐全(意外险、重疾险、定期寿险、医疗保险),是可以购买理财保险的,而购买理财保险主要是用于以下几个方面:子女教育金、养老金、资产保全、资产传承等。 二、理财保险的作用与用途 1、强制储蓄:合理的财务规划 理财保险的热卖,虽然坑了不少人,但是也变相普及了财务规划的重要性。国人一直都没有财务规划的习惯,但是我们看到国外已经形成了较为稳定的生活方式和水平,很多年轻人已经从父辈了解到了理财保险的作用,所以接受程度会比较高,通过年金险来应对子女教育和退休养老是很稳健的选择。 以养老保险为例,养老保险和寿险的作用是相反的,我们购买定期寿险是担心提前离世而造成的收入损失。而养老保险是担心我们活的太久,钱不够花。所以需要在有能力的情况下,可以未雨绸缪。真正的养老金是与生命等长的,稳定安全有一定收益的源源不断的现金流。只有这样才能确保无论后续经济环境如何动荡与变化,我们都可以不断的从保险公司领钱,用来支付我们老年的生活开支和医疗负担。 所以如果我们有教育金、养老金的需求,是可以在年轻的时候通过理财保险来解决的,有记账习惯的人就会知道,我们大多数人消费都是非常随意不合理的,那么这种情况下,理财保险是一种可以考虑的选择。 2、分散风险:合理配置家庭资产 对于高净值人群来讲,资产配置的核心就是分散风险,而不是追求高收益。我们更多的是想让财富稳健的增值,那么这种情况下,理财保险也是一种好的选择。 对于家庭理财来讲,最重要的就是稳健。2015年,身边就遇到了几个过于激进的案例,所有的财富全部投入股市,得到的是一个令整个家庭无法承受的苦果。所以想让我们的资产稳健增值,除了配置高风险高收益的产品,还需要配置具有保底收益、低风险稳健的产品,这就是保险理财的强项了。 除了保底收益,还有很多产品目前实际结算利率可以做到6%-7%,是不是很有吸引力?只有你有多余的现金,就可以投入到万能账户里面获得无风险的保底收益。而这也就是保险理财稳健、安全的体现。 3、理财保险的特殊作用 保额在千万以上的保单,早已经不是什么新鲜事,小编理财师就遇到过几个身边的例子。这些每年拿出几十万的现金购买保险的企业家不仅不傻,而且相反比大多数人都要精明。那么他们购买理财保险的动机是什么呢? 答案就是:借助保险来实现财富传承,将财富最终转给指定的受益人,除了实现财富保值增值外,在一定条件下,还可以解决债务和税赋等问题。 总结下来主要是以下几点: 财富分配的确定性:对于经历多次婚姻的朋友来讲,可以通过指定保险受益人的设计,将财富按照个人意愿,分配给想继承的人,从确定性这点来讲,是保险比较大的优势。 财富传承长期稳定:巨额的财富可以由保险公司分期、分批给付受益人,保证了财富的长期安全,也避免了下一代由于一夜暴富造滋生的不良心态。 资产隔离、避债:目前很多企业主因为债务,导致个人和家庭债台高筑,这里面核心的问题就是公司资产与个人资产的混淆不分造成的。按照保险法的相关解释:保险金不算作遗产,更不被列入偿债资产。所以在某些特定的情况下,保险还存在资产隔离的作用。 税费成本较低:虽然我们国家目前没有开征遗产税,但是目前继承的过程中各种费用也很高,比如律师费用、公正费用等。目前继承权公正费用为总资产的2%,其实还是挺高的。通过科学的保险设计,不仅没有上述的繁琐,而且成本几乎为零。

肖江现在社会上,人们都对理财很感兴趣,例如:基金、股票、p2p、理财保险产品等,许多人也不会做产品分析,听销售人员说利息高就买买买。最后买完了发现自己后悔了,觉得自己被骗了,买错产品了,重要的是利息并不高,去医院也没有报销,也没有一点的保障功能。 那么理财保险真的值得购买吗?今天小编就给大家从以下几个方面详细介绍一下: 一、购买理财保险的前提 保障型的保险:本质是一种消费。通过每年的保费支出,获得了高杠杆的保额,保障型产品转移了我们由于身故、高额医疗费用产生的家庭财务风险,对于任何一个理性的人来讲,保障型的保险都是我们首先要购买的。 理财型的保险:本质是一种投资。理财型保险本质上和P2P、债券、股票等方式没有差异,都是一种投资工具。但是由于保险的稳健的属性,所以和其他方式相比,又有一些比较显著的特点。 如果保障型的保险都已经配置齐全(意外险、重疾险、定期寿险、医疗保险),是可以购买理财保险的,而购买理财保险主要是用于以下几个方面:子女教育金、养老金、资产保全、资产传承等。 二、理财保险的作用与用途 1、强制储蓄:合理的财务规划 理财保险的热卖,虽然坑了不少人,但是也变相普及了财务规划的重要性。国人一直都没有财务规划的习惯,但是我们看到国外已经形成了较为稳定的生活方式和水平,很多年轻人已经从父辈了解到了理财保险的作用,所以接受程度会比较高,通过年金险来应对子女教育和退休养老是很稳健的选择。 以养老保险为例,养老保险和寿险的作用是相反的,我们购买定期寿险是担心提前离世而造成的收入损失。而养老保险是担心我们活的太久,钱不够花。所以需要在有能力的情况下,可以未雨绸缪。真正的养老金是与生命等长的,稳定安全有一定收益的源源不断的现金流。只有这样才能确保无论后续经济环境如何动荡与变化,我们都可以不断的从保险公司领钱,用来支付我们老年的生活开支和医疗负担。 所以如果我们有教育金、养老金的需求,是可以在年轻的时候通过理财保险来解决的,有记账习惯的人就会知道,我们大多数人消费都是非常随意不合理的,那么这种情况下,理财保险是一种可以考虑的选择。 2、分散风险:合理配置家庭资产 对于高净值人群来讲,资产配置的核心就是分散风险,而不是追求高收益。我们更多的是想让财富稳健的增值,那么这种情况下,理财保险也是一种好的选择。 对于家庭理财来讲,最重要的就是稳健。2015年,身边就遇到了几个过于激进的案例,所有的财富全部投入股市,得到的是一个令整个家庭无法承受的苦果。所以想让我们的资产稳健增值,除了配置高风险高收益的产品,还需要配置具有保底收益、低风险稳健的产品,这就是保险理财的强项了。 除了保底收益,还有很多产品目前实际结算利率可以做到6%-7%,是不是很有吸引力?只有你有多余的现金,就可以投入到万能账户里面获得无风险的保底收益。而这也就是保险理财稳健、安全的体现。 3、理财保险的特殊作用 保额在千万以上的保单,早已经不是什么新鲜事,小编理财师就遇到过几个身边的例子。这些每年拿出几十万的现金购买保险的企业家不仅不傻,而且相反比大多数人都要精明。那么他们购买理财保险的动机是什么呢? 答案就是:借助保险来实现财富传承,将财富最终转给指定的受益人,除了实现财富保值增值外,在一定条件下,还可以解决债务和税赋等问题。 总结下来主要是以下几点: 财富分配的确定性:对于经历多次婚姻的朋友来讲,可以通过指定保险受益人的设计,将财富按照个人意愿,分配给想继承的人,从确定性这点来讲,是保险比较大的优势。 财富传承长期稳定:巨额的财富可以由保险公司分期、分批给付受益人,保证了财富的长期安全,也避免了下一代由于一夜暴富造滋生的不良心态。 资产隔离、避债:目前很多企业主因为债务,导致个人和家庭债台高筑,这里面核心的问题就是公司资产与个人资产的混淆不分造成的。按照保险法的相关解释:保险金不算作遗产,更不被列入偿债资产。所以在某些特定的情况下,保险还存在资产隔离的作用。 税费成本较低:虽然我们国家目前没有开征遗产税,但是目前继承的过程中各种费用也很高,比如律师费用、公正费用等。目前继承权公正费用为总资产的2%,其实还是挺高的。通过科学的保险设计,不仅没有上述的繁琐,而且成本几乎为零。 -

shtongtong理财保险种类现在大致分为:分红险、万能险、投连险这三类。其中,分红险和万能险属于理财类产品,投连险属于投资类产品。不同的理财保险面临的风险和投资收益有所不同,消费者可以结合自身的实际需求进行选择,

shtongtong理财保险种类现在大致分为:分红险、万能险、投连险这三类。其中,分红险和万能险属于理财类产品,投连险属于投资类产品。不同的理财保险面临的风险和投资收益有所不同,消费者可以结合自身的实际需求进行选择, -

二丫👍是泰康的鑫享人生 概述: 周年庆之际推出了一款全新年金保险产品——“泰康鑫享人生保险计划”,该产品可以从不同层面满足客户对财富增值、养老规划、子女教育、资产传承和人身保障五大需求,为客户规划完美自由人生。 详解: “泰康鑫享人生保险计划”由“泰康鑫享人生年金保险(分红型)”和“泰康附加积极成长年金保险(万能型)”组成。生存金即交即领,养老金年年递增,祝寿金为累计保费,继续领取长寿金到99。上述固定年金及年年分红自动进入万能账户月复利增值,实现了资金安全性、流动性、收益性的完美结合,其规划功能更突出,应用更灵活,有效的帮助客户完成教育、婚嫁、养老、传承等人生目标。

二丫👍是泰康的鑫享人生 概述: 周年庆之际推出了一款全新年金保险产品——“泰康鑫享人生保险计划”,该产品可以从不同层面满足客户对财富增值、养老规划、子女教育、资产传承和人身保障五大需求,为客户规划完美自由人生。 详解: “泰康鑫享人生保险计划”由“泰康鑫享人生年金保险(分红型)”和“泰康附加积极成长年金保险(万能型)”组成。生存金即交即领,养老金年年递增,祝寿金为累计保费,继续领取长寿金到99。上述固定年金及年年分红自动进入万能账户月复利增值,实现了资金安全性、流动性、收益性的完美结合,其规划功能更突出,应用更灵活,有效的帮助客户完成教育、婚嫁、养老、传承等人生目标。 -

飞洒的酱油收益率不是很好

飞洒的酱油收益率不是很好 -

郭朋保险公司不会破产的,最多就被合并。你的利益不会损害的

郭朋保险公司不会破产的,最多就被合并。你的利益不会损害的 -

冰:D你在中国银行购买了保险产品,通过银行代售的正规保险公司的保险产品是没有问题,一般保险产品提前赎回可能会损失本金,先了解保险产品的特点,做好资金规划,选择合适的产品。

冰:D你在中国银行购买了保险产品,通过银行代售的正规保险公司的保险产品是没有问题,一般保险产品提前赎回可能会损失本金,先了解保险产品的特点,做好资金规划,选择合适的产品。 -

一一您好,目前即将开放理财保险,请您经常关注我们。 以下给您一些保险规划原则作为参考: 第一个要买的是意外伤害保险,身体虽好但意外事故难防,虽然医疗不用愁,但如果是大事故,那么将又会轮回成家里的负担,因为一旦残疾,将会失去工作和收入,如果是身故,那么就更对不起养育自己的父母了。很简单,一两百元解决问题,买一张很好的保险卡不过一百元,相信这点钱对于任何一个有工作有收入的人不会成为负担,保10万或20万为宜。 如果每年再能承受几百元,那么可以买10万的重大疾病保险,选择消费型产品。随着重大疾病发病率提高且有年轻化的趋势,投保大病保险起到同样的作用,可以保障因为重大疾病丧失工作的能力的人有一笔经济补偿,维持以后的生活,待身体改善之后继续选择其他的工作,重新获得收入。另外,因为疾病造成死亡的,意外保险是不赔的,所以,为了不愧对父母的养育之恩,这两项保险是必买的,因为除了自杀之外,我实在想不出还有其他的死亡方式,况且投保两年后自杀,如果投保的重大疾病保险有身故责任,那是要赔偿的。 收入稳定且高点的年轻人可以购买一些储蓄型重大疾病保险,因为这笔钱早晚能拿到。我推荐选择分红型产品,可以增加保额,或者是现金分红,适量抵御通货膨涨。我推荐的这两项有个共同特点就是:都是收入保障型产品,言下之意:一但发生风险,保险公司的赔款可以维持以后的生活,不会轮为家庭负担。 如果确实收入非常好,再下一步选择的就是养老保险了。老年阶段是纯消费阶段,社保那点退休金只能维持一个基本的生活,剩余的缺口只有靠自己,未来的需求是固定的,但越早准备,压力肯定就小,这个道理很简单。40年攒100万和10年攒100万,哪个容易呢?答案很明显。如果不想让自己的老年生活很狼狈,那么做一些养老储蓄是非常明智的。

一一您好,目前即将开放理财保险,请您经常关注我们。 以下给您一些保险规划原则作为参考: 第一个要买的是意外伤害保险,身体虽好但意外事故难防,虽然医疗不用愁,但如果是大事故,那么将又会轮回成家里的负担,因为一旦残疾,将会失去工作和收入,如果是身故,那么就更对不起养育自己的父母了。很简单,一两百元解决问题,买一张很好的保险卡不过一百元,相信这点钱对于任何一个有工作有收入的人不会成为负担,保10万或20万为宜。 如果每年再能承受几百元,那么可以买10万的重大疾病保险,选择消费型产品。随着重大疾病发病率提高且有年轻化的趋势,投保大病保险起到同样的作用,可以保障因为重大疾病丧失工作的能力的人有一笔经济补偿,维持以后的生活,待身体改善之后继续选择其他的工作,重新获得收入。另外,因为疾病造成死亡的,意外保险是不赔的,所以,为了不愧对父母的养育之恩,这两项保险是必买的,因为除了自杀之外,我实在想不出还有其他的死亡方式,况且投保两年后自杀,如果投保的重大疾病保险有身故责任,那是要赔偿的。 收入稳定且高点的年轻人可以购买一些储蓄型重大疾病保险,因为这笔钱早晚能拿到。我推荐选择分红型产品,可以增加保额,或者是现金分红,适量抵御通货膨涨。我推荐的这两项有个共同特点就是:都是收入保障型产品,言下之意:一但发生风险,保险公司的赔款可以维持以后的生活,不会轮为家庭负担。 如果确实收入非常好,再下一步选择的就是养老保险了。老年阶段是纯消费阶段,社保那点退休金只能维持一个基本的生活,剩余的缺口只有靠自己,未来的需求是固定的,但越早准备,压力肯定就小,这个道理很简单。40年攒100万和10年攒100万,哪个容易呢?答案很明显。如果不想让自己的老年生活很狼狈,那么做一些养老储蓄是非常明智的。 -

香香小公子买保险一定要明确一个基本道理:买保险买的是保障!而并非是其它(如:股票、基金、存款……等)。买保险是为了规避人身风险,建立个人保障体系的有效方法。同时,它还是一种理财方式。要想正确的利用这种方式理财,就应该学习和了解一些有关保险的基本知识。如果人云亦云,或者想当然的去买保险产品,结果可能会适得其反,不但让你花钱买了你不一定需要的产品,还会让你烦心很长一段时间,甚至,烦心一辈子。 正确的投保做法应该是: 1、买保险前的学习和了解非常重要。尽量多学习一点保险知识,正确认识保险的功能和作用; 2、选择一家实力强,信誉好的保险公司; 3、选择一个有责任感、诚实可信、业务精通、从业三年以上能为你提供良好的售前、售中、售后服务的高素质业务员为你提供服务,这一点很重要; 4、选择适合自己需要的险种组合; 5、收到保单后,应在7天内多次认真仔细阅读每一条款,如遇不解或疑问,应随时与保险公司或业务员取得联系,进行咨询。如对所投险种不满意,10日之内可以无条件退保,以确保自身的利益免受损失。所以,投保前的前期选择非常重要。

香香小公子买保险一定要明确一个基本道理:买保险买的是保障!而并非是其它(如:股票、基金、存款……等)。买保险是为了规避人身风险,建立个人保障体系的有效方法。同时,它还是一种理财方式。要想正确的利用这种方式理财,就应该学习和了解一些有关保险的基本知识。如果人云亦云,或者想当然的去买保险产品,结果可能会适得其反,不但让你花钱买了你不一定需要的产品,还会让你烦心很长一段时间,甚至,烦心一辈子。 正确的投保做法应该是: 1、买保险前的学习和了解非常重要。尽量多学习一点保险知识,正确认识保险的功能和作用; 2、选择一家实力强,信誉好的保险公司; 3、选择一个有责任感、诚实可信、业务精通、从业三年以上能为你提供良好的售前、售中、售后服务的高素质业务员为你提供服务,这一点很重要; 4、选择适合自己需要的险种组合; 5、收到保单后,应在7天内多次认真仔细阅读每一条款,如遇不解或疑问,应随时与保险公司或业务员取得联系,进行咨询。如对所投险种不满意,10日之内可以无条件退保,以确保自身的利益免受损失。所以,投保前的前期选择非常重要。 -

赵玉买理财产品可以附加医疗保险,医疗保险可以报销住院费用

赵玉买理财产品可以附加医疗保险,医疗保险可以报销住院费用 -

王慧虽然人们常说保险属于个人财产,离婚时不可分割如同一条铁律,但实际上根据相关规定,保险在离婚时也应作为夫妻共同财产进行分割考量。其中婚后个人理财保险也不例外,离婚后是应该进行平分的。

王慧虽然人们常说保险属于个人财产,离婚时不可分割如同一条铁律,但实际上根据相关规定,保险在离婚时也应作为夫妻共同财产进行分割考量。其中婚后个人理财保险也不例外,离婚后是应该进行平分的。

- 上一篇: 太平的保单在公众号怎么查询

- 下一篇: 中国人寿保险如何退保

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14