小秋阳说保险-北辰

学霸说保险,专注保险测评!想更好的了解康惠保重疾险是怎样的,可以看看他们家的重疾险产品与其他公司的对比: 《国内135款热门重疾险与康惠保对比表》weixin.qq.275.com

《国内135款热门重疾险与康惠保对比表》weixin.qq.275.com

康惠保的轻症、中症是没有间隔期,重疾的间隔期仅为180天,是市面上最短的间隔期。

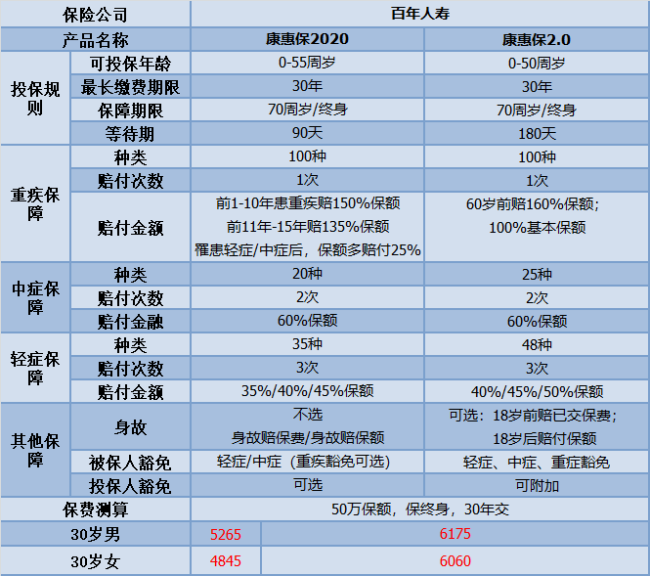

百年人寿的康惠保系列的重疾险,一向和“高性价比”挂钩。今年主要出了康惠保2.0和康惠保2020两个系列,我们来看看基本保障内容:

可以看到其实价格相似,保障内容也没有很大的改变;但是各有特点:

以下是康惠保2020的主要优点:

1.重疾的保额赔付高:在前10-15年间不幸确诊为重大疾病,可以额外得到35-50%的保额;而且如果先发生中症或轻症,重疾保额还可以增加25%,重疾保额非常充足;

2.身故保障灵活可选择:康惠保2020的身故保障比较灵活,可以选择不赔付/赔保费/赔保额,这个是可以根据自己的需要增添,没有强制绑定。

3.癌症二次赔付保障良心:癌症二次赔付附带后,无论癌症新发、转移、复发或持续,都可以获得100%的基本保额。

不过,现在还没出现完美的保险产品,康惠保也不例外:

1.保障到70岁绑定身故赔保额:康惠保2020如果是保障到70岁的,是要绑定身故赔保额的;不过要是一开始选择保终身的保障,就不会有这个问题。

2.等待期患病合同终止:等待期间要是患轻症或者中疾,那么保险合同就直接结束。

如果大家还想要了解康惠保2020,可以看下这篇文章:《【康惠保2020】真的那么好吗?》weixin.qq.275.com

康惠保2.0的特色有:

1.疾病赔付比例高:中症赔付比例为60%,轻症首次赔付已达到40%,依次递增最高达50%,相比较市面上的很多重疾险产品,这款的赔付是很高的。

2.重疾额外赔付高:60岁前确诊重疾,额外赔付60%保额,即可赔付160%基本保额。保障比较灵活,可选保至70岁或终身,可不包含身故保障责任,符合不同需求的人群购买。

3.引入前症保障内容:前症保障,是重大疾病前的高风险保障。加入了前症保障,旨在动员投保人积极配合治疗,以此来降低罹患重疾的概率。

但康惠保2.0还是躲不过物无完物的定律:

1.等待期过长:等待期180天实属过长,而康惠保2020等待期为90天,直接甩康惠保2.0一条街;在等待期内如果发生疾病的话,保险公司是不给赔的。等待期越短,对投保人才越有利。

2.癌症二次捆绑销售:癌症二次赔付责任是直接附带在主险中的,也就是说,这项责任与这款产品是捆绑在一起的,保费也会高;

不过,【单次赔付+癌症二次赔】是符合现今成年人购买重疾险的搭配,所以还是可以接受的。

如果说这款产品还是符合你预期的,可以看我新写的文章《万人追捧的【康惠保2.0】是不是真的好?》weixin.qq.275.com

假设追求性价比的话,康惠保2020是不错的选择;

假设对癌症二次赔付有需求的话,康惠保2.0不失是一个选择。

以上就是我对 "康惠保多次赔付的间隔期是怎么设置的?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

花儿沐旸康惠保2020版最主要亮点在于: 保单10年内重疾赔150%; 保单11-15年内重疾赔135%; 增加癌症二次赔付的可选责任; 身故责任可选保额。 来了解一下百年康惠保2020版: 一、百年康惠保2020版升级对比 奶爸简单概述一下康惠保2020版对比康惠保旗舰版的升级内容: 1. 重疾/中症/轻症赔付保额提高; 2. 身故责任增加赔付保额; 3. 增加癌症2次赔付可选保障; 4. 可选保障中,特疾病种数量增加。 这次升级主要增强了康惠保2020版的保障力度,身故责任可以更灵活选择(无身故责任、身故赔保费、身故赔保额),保费价格基本没什么变化。 奶爸再详细给大家解读一下康惠保2020版的特点: 1. 保额提高 康惠保2020版重疾保单前10年赔150%,前11-15年赔135%,轻症/中症理赔还会额外增加25%的重疾保额。 重疾的保障力度还算可以,保额很高,若购买50万保额,前10年赔75万,前11-15年赔67.5万,轻/中症理赔后还可增加12.5万的保额。 中症由原来的50%保额赔付提高至60%保额赔付;轻症递增赔付,依次是:35%/40%/45%保额。 康惠保2020版各方面保额都有所提高,尤其是重疾保额,可以算是目前同类产品中的第一梯队了,非常有诚意。 2. 身故责任 康惠保2020版身故责任中可选不附加、赔保费、赔保额。投保人可以根据自己的需求灵活选择,比较人性化的设定。 3. 癌症2次赔付 若首次重疾为癌症:额外赔付1次,100%保额,包括新发、复发、持续和转移的状态,间隔期3年; 若首次重疾非癌症:额外赔付1次,100%保额,间隔期180天。 康惠保2020版在癌症多次赔付的定义上算中规中矩,与目前主流产品基本一致。 4. 特疾数量增加 康惠保旗舰版:13种男性特疾、7种女性特疾额外赔付50%保额,6种少儿特疾额外赔付100%保额; 康惠保2020版:13种男性特疾、9种女性特疾额外赔付50%保额,10种少儿特疾额外赔付100%保额。 康惠保2020版在附加特疾保障上,病种数量有所提高,一起来看一下具体有什么变化: 女性特疾与少儿特疾病种有所增加,尤其是少儿特疾,增加了几种少儿高发重疾,覆盖更全。 不过在男性特疾中,良性脑肿瘤、慢性肝功能衰竭失代偿期替换掉原先的脑中风后遗症和急性心肌梗塞。 脑中风后遗症和急性心肌梗塞高发率偶要比新替换的病种要高许多,把原先的高发特疾替换掉。 大家注意:康惠保2020版如果选择保至70岁,是一定要附加身故赔保额的,如果选择保终身就没有限制。 二、康惠保2020版对比同类产品 通过简单的对比,我们可以明显的看到: 在保额赔付上,康惠保2020版在重疾/中症/轻症的赔付保额上,表现都很不错,尤其在重疾赔付方面,领先了同类产品不少。 三、康惠保2020版对比身故返保额产品 总的来说,百年康惠保2020版这次的升级,各方面保障都有所提高,反而保费几乎没什么变化,加量不加价。 比较美中不足的是,不附加身故保障,只能选终身。 而且在附加特疾保障的病种中,竟然把脑中风后遗症和急性心肌梗塞这两种高发重疾给替换掉了,未免会有点小曲线,在选择的时候多加留意,是否合适自己即可。

花儿沐旸康惠保2020版最主要亮点在于: 保单10年内重疾赔150%; 保单11-15年内重疾赔135%; 增加癌症二次赔付的可选责任; 身故责任可选保额。 来了解一下百年康惠保2020版: 一、百年康惠保2020版升级对比 奶爸简单概述一下康惠保2020版对比康惠保旗舰版的升级内容: 1. 重疾/中症/轻症赔付保额提高; 2. 身故责任增加赔付保额; 3. 增加癌症2次赔付可选保障; 4. 可选保障中,特疾病种数量增加。 这次升级主要增强了康惠保2020版的保障力度,身故责任可以更灵活选择(无身故责任、身故赔保费、身故赔保额),保费价格基本没什么变化。 奶爸再详细给大家解读一下康惠保2020版的特点: 1. 保额提高 康惠保2020版重疾保单前10年赔150%,前11-15年赔135%,轻症/中症理赔还会额外增加25%的重疾保额。 重疾的保障力度还算可以,保额很高,若购买50万保额,前10年赔75万,前11-15年赔67.5万,轻/中症理赔后还可增加12.5万的保额。 中症由原来的50%保额赔付提高至60%保额赔付;轻症递增赔付,依次是:35%/40%/45%保额。 康惠保2020版各方面保额都有所提高,尤其是重疾保额,可以算是目前同类产品中的第一梯队了,非常有诚意。 2. 身故责任 康惠保2020版身故责任中可选不附加、赔保费、赔保额。投保人可以根据自己的需求灵活选择,比较人性化的设定。 3. 癌症2次赔付 若首次重疾为癌症:额外赔付1次,100%保额,包括新发、复发、持续和转移的状态,间隔期3年; 若首次重疾非癌症:额外赔付1次,100%保额,间隔期180天。 康惠保2020版在癌症多次赔付的定义上算中规中矩,与目前主流产品基本一致。 4. 特疾数量增加 康惠保旗舰版:13种男性特疾、7种女性特疾额外赔付50%保额,6种少儿特疾额外赔付100%保额; 康惠保2020版:13种男性特疾、9种女性特疾额外赔付50%保额,10种少儿特疾额外赔付100%保额。 康惠保2020版在附加特疾保障上,病种数量有所提高,一起来看一下具体有什么变化: 女性特疾与少儿特疾病种有所增加,尤其是少儿特疾,增加了几种少儿高发重疾,覆盖更全。 不过在男性特疾中,良性脑肿瘤、慢性肝功能衰竭失代偿期替换掉原先的脑中风后遗症和急性心肌梗塞。 脑中风后遗症和急性心肌梗塞高发率偶要比新替换的病种要高许多,把原先的高发特疾替换掉。 大家注意:康惠保2020版如果选择保至70岁,是一定要附加身故赔保额的,如果选择保终身就没有限制。 二、康惠保2020版对比同类产品 通过简单的对比,我们可以明显的看到: 在保额赔付上,康惠保2020版在重疾/中症/轻症的赔付保额上,表现都很不错,尤其在重疾赔付方面,领先了同类产品不少。 三、康惠保2020版对比身故返保额产品 总的来说,百年康惠保2020版这次的升级,各方面保障都有所提高,反而保费几乎没什么变化,加量不加价。 比较美中不足的是,不附加身故保障,只能选终身。 而且在附加特疾保障的病种中,竟然把脑中风后遗症和急性心肌梗塞这两种高发重疾给替换掉了,未免会有点小曲线,在选择的时候多加留意,是否合适自己即可。 -

斌您好,如果进行现金价值的演示对比,我们看到达尔文一号的现金价值曲线是一直递增不断接近保额,且后续涨幅远超康惠保。而康惠保的现金价值是先涨后降,76岁后下降非常明显,最后变成0。

斌您好,如果进行现金价值的演示对比,我们看到达尔文一号的现金价值曲线是一直递增不断接近保额,且后续涨幅远超康惠保。而康惠保的现金价值是先涨后降,76岁后下降非常明显,最后变成0。 -

YOU百年人寿的康惠保真的是一款很不错的产品,可以说是当前纯重疾险的性价比之王,突显100种重疾+30种轻症的种类优势,常见的高发疾病都保障在内,这也是主要加分项。1-6类职业可保,这算是一个比较明显的优势了,康惠保的健康告知如下,如果有不明确或不符合的情况,仍可以申请通过线下人工核保的方式来进行投保。

YOU百年人寿的康惠保真的是一款很不错的产品,可以说是当前纯重疾险的性价比之王,突显100种重疾+30种轻症的种类优势,常见的高发疾病都保障在内,这也是主要加分项。1-6类职业可保,这算是一个比较明显的优势了,康惠保的健康告知如下,如果有不明确或不符合的情况,仍可以申请通过线下人工核保的方式来进行投保。 -

habert您好,并不是的,康惠保关于医院是指定的. 如果发生合同约定保险事故需要到医院接受治疗。合同约定的医院(境内一般是二级或二级以上公立医院)进行就诊治疗。 另外,需要提醒投保者的是,提醒主治医生使用医保范围内用药、诊疗项目及服务设施。就诊的同时请妥善保存病历(包含首诊病历)、原始收费凭证、处方、诊断证明、检查化验报告、住院证明等就医相关材料,以便向保险公司办理索赔申请。

habert您好,并不是的,康惠保关于医院是指定的. 如果发生合同约定保险事故需要到医院接受治疗。合同约定的医院(境内一般是二级或二级以上公立医院)进行就诊治疗。 另外,需要提醒投保者的是,提醒主治医生使用医保范围内用药、诊疗项目及服务设施。就诊的同时请妥善保存病历(包含首诊病历)、原始收费凭证、处方、诊断证明、检查化验报告、住院证明等就医相关材料,以便向保险公司办理索赔申请。 -

Sunshine您好,这是可以的,百年康惠保0-55周岁均支持30年交费期间,且带有豁免功能的保障型产品交费期间越长,豁免的作用就发挥得越大。 您的年龄刚好介于该产品的投保年龄段,所以是比较合适的。

Sunshine您好,这是可以的,百年康惠保0-55周岁均支持30年交费期间,且带有豁免功能的保障型产品交费期间越长,豁免的作用就发挥得越大。 您的年龄刚好介于该产品的投保年龄段,所以是比较合适的。 -

陈兴杜道仔您好,投保时,投保者需要就该产品的保障内容、保险金额及指定的受益人向被保险人进行了明确说明,并征得其同意。另外,本人知道仅可为本人、父母、配偶或子女投保,否则出险后无法顺利获得理赔。

陈兴杜道仔您好,投保时,投保者需要就该产品的保障内容、保险金额及指定的受益人向被保险人进行了明确说明,并征得其同意。另外,本人知道仅可为本人、父母、配偶或子女投保,否则出险后无法顺利获得理赔。 -

涓涓溪水康惠保作为一款可以线上免体检投保的重疾险,健康告知是一定要填的,百年康惠保线上投保有9条健康告知,项目太多就不详细说明了,其中与同类线上投保健康险相比明显优势在于:没有要求直系亲属的重病史;没有对高血压全盘否定。目前线上投保的重疾险健康告知会比较严格,一般有一项健康告知不符就会被直接拒保。而百年康惠保不仅支持线上投保,也支持线下核保,如果健康告知不达标还可以进行人工核保,不至于被直接拒保,如果不是很严重还可以继续投保。

涓涓溪水康惠保作为一款可以线上免体检投保的重疾险,健康告知是一定要填的,百年康惠保线上投保有9条健康告知,项目太多就不详细说明了,其中与同类线上投保健康险相比明显优势在于:没有要求直系亲属的重病史;没有对高血压全盘否定。目前线上投保的重疾险健康告知会比较严格,一般有一项健康告知不符就会被直接拒保。而百年康惠保不仅支持线上投保,也支持线下核保,如果健康告知不达标还可以进行人工核保,不至于被直接拒保,如果不是很严重还可以继续投保。 -

Hello Jenny🌸从费率的角度上说,在选择保障到70周岁时,达尔文一号比百年康惠保要贵上不少,0-40岁的平均要贵接近8%。但选保终身的话,达尔文的性价比优势就非常明显,平均只是比百年康惠保贵1%-1.5%,但多了两次轻症赔付机会和“轻症赔付后重疾保额提高”这项保险责任。

Hello Jenny🌸从费率的角度上说,在选择保障到70周岁时,达尔文一号比百年康惠保要贵上不少,0-40岁的平均要贵接近8%。但选保终身的话,达尔文的性价比优势就非常明显,平均只是比百年康惠保贵1%-1.5%,但多了两次轻症赔付机会和“轻症赔付后重疾保额提高”这项保险责任。 -

Betty您好,康惠保每次确诊疾病之间的间隔时间。对于多次赔付型重疾险,间隔期越短对消费者越有利,康惠保的轻症、中症均无间隔期,重疾的间隔期仅为180天,市面最短间隔期。

Betty您好,康惠保每次确诊疾病之间的间隔时间。对于多次赔付型重疾险,间隔期越短对消费者越有利,康惠保的轻症、中症均无间隔期,重疾的间隔期仅为180天,市面最短间隔期。 -

兴开心保提醒您: 百年康惠保2020重大疾病保险保障责任: 承保年龄:28天-55岁 保险期间:至70周岁或终身 交费期间:5/10/15/20/30年 职业限制:1-6类 基本责任: 重大疾病保险金:保障100种重大疾病,1-10保单年度150%基本保额;11-15保单年度135%基本保额;16保单年度及以后100%基本保额。 中症疾病保险金:保障20种中症疾病,赔付2次,每次60%基本保额。 轻症疾病保险金:保障35种轻症疾病,赔付3次,依次为35%、40%、45%基本保额。 中轻症后额外增额:轻中症给付后,如果再次罹患非该原因导致的重大疾病,则给付125%重大疾病保险金。 中轻症后豁免保费:轻中症给付后,如果再次罹患非该原因导致的重大疾病,则给付125%重大疾病保险金。 可选责任: 身故赔保费:已交累计保费(含豁免保费)。 身故赔保额:基本保额(与重疾保额不可同时给付)。 恶性肿瘤:首次为癌,3年后复发,新发癌症仍100%基本保额,首次非癌,180天后罹患癌症,100%给付基本保额。 特定疾病:男性13种;女性9种;少儿10种。额外给付50%保额。

兴开心保提醒您: 百年康惠保2020重大疾病保险保障责任: 承保年龄:28天-55岁 保险期间:至70周岁或终身 交费期间:5/10/15/20/30年 职业限制:1-6类 基本责任: 重大疾病保险金:保障100种重大疾病,1-10保单年度150%基本保额;11-15保单年度135%基本保额;16保单年度及以后100%基本保额。 中症疾病保险金:保障20种中症疾病,赔付2次,每次60%基本保额。 轻症疾病保险金:保障35种轻症疾病,赔付3次,依次为35%、40%、45%基本保额。 中轻症后额外增额:轻中症给付后,如果再次罹患非该原因导致的重大疾病,则给付125%重大疾病保险金。 中轻症后豁免保费:轻中症给付后,如果再次罹患非该原因导致的重大疾病,则给付125%重大疾病保险金。 可选责任: 身故赔保费:已交累计保费(含豁免保费)。 身故赔保额:基本保额(与重疾保额不可同时给付)。 恶性肿瘤:首次为癌,3年后复发,新发癌症仍100%基本保额,首次非癌,180天后罹患癌症,100%给付基本保额。 特定疾病:男性13种;女性9种;少儿10种。额外给付50%保额。

- 上一篇: 太平洋保险新出的少儿超能宝怎么样

- 下一篇: 平安保险的平安福怎么样

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08