小秋阳说保险-北辰

学霸说保险,专注保险测评!现在市面上热门的理财险分别是哪些?有什么不同?这份排名或许可以帮助大家进行了解 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

如今大热的理财险产品主要有这一些:年金险、万能寿险、分红寿险、教育金、增额寿险、投资连结险等。理财险比较复杂,可是这也没关系,想好要保障还是要理财再去买保险,准没错。

首先多嘴说一句,90% 以上的普通家庭都不太适合购买理财险,除非在基本保障方面已经得到了很好的补充,基础保险的配置是怎么样的呢,想了解的不妨看看这一篇《3套方案,配齐一家人的保险》weixin.qq.275.com

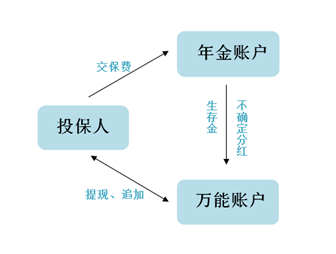

再说回理财险。现在的理财险,一般是由万能险和分红险组合而成,也可以把它们看作是两个账户,具体关系如下:

1.有保障。很多朋友之所以选择理财险做投资,主要是因为它有这些优点,这也不失为分散理财风险的一种选择。

2.强制储蓄。理财险可以带来一份较为稳定的收益,也能作为储蓄准备,教育金和养老金这种产品就是如此。

3.实现财富传承。理财险对于财产较多的人来说,可以作为财富保值增值的渠道,还能在最后转移给指定的财产传承人。

理财险既然有优点,相对来说也会有缺点,主要是以下几点:

1.收益低。风险和收益一般呈正比,理财险的低风险只能获得低收益,从长期看来,理财险的收益一般不高于4%,不低于2%。

2.资产灵活性低。“随时提取”“随时退保”这些一般只是为了打广告,若是真的临时提取或退保费,其中一部分钱有可能会拿不回来。

优缺点讲完了,大家可以结合自己的实际情况来判断是否要买理财险哟~

以上是我对理财险相关内容的简单罗列,往往在理财险中,比较热门的就是年金险。对于年金险的产品,我进行了一次对比《十大值得买的年金险大盘点!》weixin.qq.275.com

以上就是我对 "理财险的收益有多高?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

鸿运图文广告经营部外汇(30%)、指数型基金(30%),股票(20%),活期存款(10%),定期存款(10%)上。每年拿出一定的旅游资金、学习提高资金。行万里路、读万卷书。生活质量不会下降。假如投资成功,可以考虑购买酒店式公寓的学区小户型,用于过渡性住房,还贷压力相对较小。改善性住房考虑小产权房。则酒店式公寓用于出租。

鸿运图文广告经营部外汇(30%)、指数型基金(30%),股票(20%),活期存款(10%),定期存款(10%)上。每年拿出一定的旅游资金、学习提高资金。行万里路、读万卷书。生活质量不会下降。假如投资成功,可以考虑购买酒店式公寓的学区小户型,用于过渡性住房,还贷压力相对较小。改善性住房考虑小产权房。则酒店式公寓用于出租。 -

西湾月犹豫期内公司无息退还保险金。

西湾月犹豫期内公司无息退还保险金。 -

冷胖娃儿直接拒绝阿,纪念册也退回去

冷胖娃儿直接拒绝阿,纪念册也退回去 -

天际一线一般都是10年,当然你手里有余钱是可以放到15年的。眼前是好过的,年龄大了,家里也有别的事发生会用钱的。所以我还是建议10年,不多也不少

天际一线一般都是10年,当然你手里有余钱是可以放到15年的。眼前是好过的,年龄大了,家里也有别的事发生会用钱的。所以我还是建议10年,不多也不少 -

木子跑路、破产、 希望能帮到你,如果你的问题解决了,麻烦点一下采纳,谢

木子跑路、破产、 希望能帮到你,如果你的问题解决了,麻烦点一下采纳,谢 -

好名字那一年开始算利息?单利还是复利?这问题模棱两可的,

好名字那一年开始算利息?单利还是复利?这问题模棱两可的, -

倚天理财保险划分为保本型和非保本型两种类型。 保本型理财保险根据理财收益又可以划分为3种类型:固定收益类理财保险、浮动收益类理财保险和半固定收益类理财保险。

倚天理财保险划分为保本型和非保本型两种类型。 保本型理财保险根据理财收益又可以划分为3种类型:固定收益类理财保险、浮动收益类理财保险和半固定收益类理财保险。 -

min先到孩子户口所以地办理社区医疗,一年50元左右,住院可报销60%多。再投保中国人寿的鸿运少儿,交到孩子十五周岁,18、22、25可取三次。

min先到孩子户口所以地办理社区医疗,一年50元左右,住院可报销60%多。再投保中国人寿的鸿运少儿,交到孩子十五周岁,18、22、25可取三次。 -

王艳这个问题,其实在客户投保时候,保单里已经解答了。 一般的,理财险合同里,除了有固定领取的生存金、教育金、养老金等,还有分红,而分红跟保险公司的经营成果有直接关系,所以,才会在利益测算里,分别列出高中低三档分红收益水平。 此外,还会在利益测算后面单独说明一条,分红利益是不确定的。 作为具有法律效应的合同,凡是注明具体数额的,比如隔一年返700或三年后每年返3600一直到终身,那就肯定能拿到,至于分红部分,也能拿到,但不一定跟利益测算表上一模一样。 反正啊,健康险也好,理财险也好,越年轻越划算。为啥?领钱次数多,领的时间长呗。 不了解你的详情 希望可以帮到你

王艳这个问题,其实在客户投保时候,保单里已经解答了。 一般的,理财险合同里,除了有固定领取的生存金、教育金、养老金等,还有分红,而分红跟保险公司的经营成果有直接关系,所以,才会在利益测算里,分别列出高中低三档分红收益水平。 此外,还会在利益测算后面单独说明一条,分红利益是不确定的。 作为具有法律效应的合同,凡是注明具体数额的,比如隔一年返700或三年后每年返3600一直到终身,那就肯定能拿到,至于分红部分,也能拿到,但不一定跟利益测算表上一模一样。 反正啊,健康险也好,理财险也好,越年轻越划算。为啥?领钱次数多,领的时间长呗。 不了解你的详情 希望可以帮到你 -

幻重大疾病保险有必要买吗?该如何挑选呢? 重疾保险有必要买吗?当然有必要!一旦不幸患上重大疾病,虽然首当其冲面临的是高昂的医疗费用,但除此之外还有康复费用,以及大病治疗和恢复期间的收入损失。 医保只能覆盖部分的医疗费用,医疗险只能报销因疾病和意外产生的住院费用和住院前后的门诊费用,病后的疗养费用是没办法覆盖的。疗养费用也是一大笔支出,而且再加上失去工作的能力,病人的基本生活将立刻面临危机,更不用说是安心养病。 而重疾险只要你投保的保额充足,不仅能治病,还可以用于后续的康复治疗,甚至保障家人今后的生活。 如何挑选重疾保险? 重疾险责任比较复杂,我们将挑选要点进行了梳理: ▲保额:买保险就是买保额,保额太低,保险的作用就会大打折扣,一般建议最低要配置30万。 ▲重疾保障:第一,疾病种类不是最重要的,如果在保费相差不大的情况下,保障的病种数量越多越好。第二,如果是多次赔付的重疾保险的话,需要关注疾病是否分组、分组是否科学,不分组多次赔付的重疾险实际获赔率要大于分组多次赔付的重疾险;分组科学的重疾险优于分组不科学的。 ▲轻症保障:第一,要包含高发轻症,并且注意疾病定义是否有坑,第二,关注赔付比例,目前轻症比例大多在30%-40%,赔付比例越高越好。最后可以关注轻症是否分组或者隐形分组,不分组赔付的轻症比分组的要优。 ▲保障期限:要先保证保额充足,预算有限的情况下,可以先选择定期保至70周岁,之后资金充裕后及时补充终身保障。 保费多少、缴费期限等要根据自己的预算、经济情况进行选择;健康告知的话每项产品宽松程度不同,需要根据具体情况来看,这里就不多赘述了。 放眼重疾险市场,与同类多次赔付产品相比,完美人生守护尊享版重疾险在保障上更全面,且无论是保至70岁还是保终身,都占据绝对的保费优势。尤其是保至70岁,仅需4410元,比其他几款热门产品保费优惠10%左右。 重疾保障 分组科学,保额递增 完美人生守护尊享版的重疾分组很合理,六大高发重疾尽量分散在了不同组。 完美人生守护尊享版重疾保额“会长大”,从100%到150%依次递增,应对治疗、康复难度和治疗费用都更高的二次重疾。 轻症/中症保障 覆盖全面,赔付比例高 完美人生守护尊享版的中症/轻症覆盖范围广,赔付比例也站在市场产品的顶端,中症20种,不分组赔2次,每次60%保额;轻症35种,不分组赔3次,每次45%保额,如此高的比例实属市场少见。 10种少儿特定高发重疾200%保额赔付 白血病、脑炎后遗症或脑膜炎后遗症、重症手足口病、严重川崎病都是少儿极易发生的重大疾病,一旦罹患,所需花费非常高,额外赔付100%,能给家庭减少很大的经济压力! 很多人在选购重疾险的时候十分苦恼,其实一旦确定保障期限,保障额度以及预期的病种,重疾险的购买基本上就不会有大的方向性错误。如果实在重疾保险怎么挑选,那么就交给如保险网这样专业、靠谱的平台来帮你规划方案、挑选产品吧。

幻重大疾病保险有必要买吗?该如何挑选呢? 重疾保险有必要买吗?当然有必要!一旦不幸患上重大疾病,虽然首当其冲面临的是高昂的医疗费用,但除此之外还有康复费用,以及大病治疗和恢复期间的收入损失。 医保只能覆盖部分的医疗费用,医疗险只能报销因疾病和意外产生的住院费用和住院前后的门诊费用,病后的疗养费用是没办法覆盖的。疗养费用也是一大笔支出,而且再加上失去工作的能力,病人的基本生活将立刻面临危机,更不用说是安心养病。 而重疾险只要你投保的保额充足,不仅能治病,还可以用于后续的康复治疗,甚至保障家人今后的生活。 如何挑选重疾保险? 重疾险责任比较复杂,我们将挑选要点进行了梳理: ▲保额:买保险就是买保额,保额太低,保险的作用就会大打折扣,一般建议最低要配置30万。 ▲重疾保障:第一,疾病种类不是最重要的,如果在保费相差不大的情况下,保障的病种数量越多越好。第二,如果是多次赔付的重疾保险的话,需要关注疾病是否分组、分组是否科学,不分组多次赔付的重疾险实际获赔率要大于分组多次赔付的重疾险;分组科学的重疾险优于分组不科学的。 ▲轻症保障:第一,要包含高发轻症,并且注意疾病定义是否有坑,第二,关注赔付比例,目前轻症比例大多在30%-40%,赔付比例越高越好。最后可以关注轻症是否分组或者隐形分组,不分组赔付的轻症比分组的要优。 ▲保障期限:要先保证保额充足,预算有限的情况下,可以先选择定期保至70周岁,之后资金充裕后及时补充终身保障。 保费多少、缴费期限等要根据自己的预算、经济情况进行选择;健康告知的话每项产品宽松程度不同,需要根据具体情况来看,这里就不多赘述了。 放眼重疾险市场,与同类多次赔付产品相比,完美人生守护尊享版重疾险在保障上更全面,且无论是保至70岁还是保终身,都占据绝对的保费优势。尤其是保至70岁,仅需4410元,比其他几款热门产品保费优惠10%左右。 重疾保障 分组科学,保额递增 完美人生守护尊享版的重疾分组很合理,六大高发重疾尽量分散在了不同组。 完美人生守护尊享版重疾保额“会长大”,从100%到150%依次递增,应对治疗、康复难度和治疗费用都更高的二次重疾。 轻症/中症保障 覆盖全面,赔付比例高 完美人生守护尊享版的中症/轻症覆盖范围广,赔付比例也站在市场产品的顶端,中症20种,不分组赔2次,每次60%保额;轻症35种,不分组赔3次,每次45%保额,如此高的比例实属市场少见。 10种少儿特定高发重疾200%保额赔付 白血病、脑炎后遗症或脑膜炎后遗症、重症手足口病、严重川崎病都是少儿极易发生的重大疾病,一旦罹患,所需花费非常高,额外赔付100%,能给家庭减少很大的经济压力! 很多人在选购重疾险的时候十分苦恼,其实一旦确定保障期限,保障额度以及预期的病种,重疾险的购买基本上就不会有大的方向性错误。如果实在重疾保险怎么挑选,那么就交给如保险网这样专业、靠谱的平台来帮你规划方案、挑选产品吧。

- 上一篇: 从几岁开始给儿子买少儿教育金保险好

- 下一篇: 我45岁可买人寿康宁终身保险吗,每年交多少钱啊

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14