小秋阳说保险-北辰

不晓得大家对寿险的了解如何!要知道学姐经常看到有小伙伴认为,寿险是只有身故或者全残才提供保险金的,可是如今有一种两全险,除了保生以外,还保死,就是合同条款表明了,合同期满仍然在世和保障期内离开这个世界都会理赔。那这种两全险到底有没有亮点呢?市场上产品五花八门,那紧接着学姐就凭借一个大公司泰康人寿,它近期发布的产品泰康稳利保两全保险,来具体聊一聊,这个产品是否让人满意,是否值得大家添加!

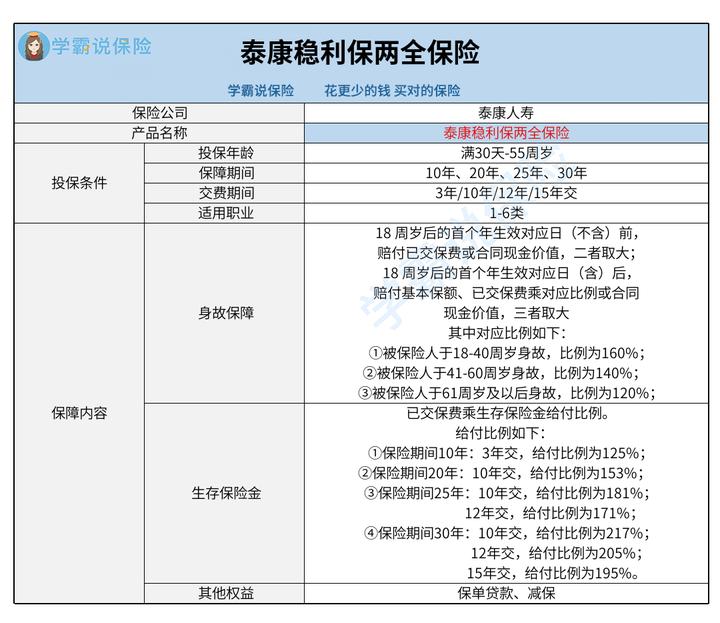

一、揭秘泰康稳利保两全保险保障内容

揭秘前,还是小伙伴们先自己看看图,看你们能不能提前预判学姐想说的话。

1、保障内容分析

泰康稳利保两全保险保障的其实就是身故保障和生存保障,有一说一,不是非常优秀,因为市面上是有一部分产品除了提供身故保险金和生存保险金之外,还会有相当一部分会给被保人准备额外保险金等。

比较好的点在于,1-6类职业的人都可以投保它,相对一些限制1-4类的同类产品来说,他的投保范围可不小;缴费期限是比较灵活的的,可选的缴费期限比较多,有3、10、12、15年这四种。

除此之外很容易知道,泰康稳利保两全保险这款产品缺少等待期,那相对市面上同类型产品的90天等待期来说,这款产品在等待期这方面是比较有优势的。

2、提供保单权益

泰康稳利保两全保险提供了两项其它权益,它们就是保单贷款、减保。

其中,保单贷款可以理解为按照合同的现金价值向保险公司申请贷款,倘若投保人迫切地需要一笔周转资金,就能凭借这一项权益,拿到一笔资金走出经济困境。

减保可以理解为减少保额,若是投保人在缴费阶段,认为保费实在是不便宜,自己没法持续承担,便可以依照合同规定通过减保的方式,以此来减轻自己的保费压力。具体来说,要是被保险人未有保险事故发生,泰康稳利保两全保险在犹豫期后可以申请减少保额,申请减少的保费在100元左右,还依据100元的整数倍递增,而且减保后标准保费不能比3000元低,有必要注意的是,泰康稳利保两全保险要求3000元标准保费起投,基于100元整倍数递增。

这两项其它权益的实用性都是比较强的。

缺少等待期、缴费期限较为暖心、可进行保单贷款,看起来还蛮值得称赞的!

但是先不要急着入手,学姐在这里写过一篇产品的测评,不妨看完再做决定:

《速看!泰康稳利保两全保险值得买吗?》weixin.qq.275.com

《速看!泰康稳利保两全保险值得买吗?》weixin.qq.275.com

二、两全保险到底要不要买

相信大伙把学姐上面分享的测评文章做了分析之后,心里已经有了大致的认识了。那实际上总的来讲,泰康稳利保两全保险这款产品是较为寻常的,相对一般的搭配,倘若有更高追求的家人,是可以多了解下,再做选择的。

但是在选择两全险这个险种之前,不知道小伙伴们是不是真的了解了两全险这个险种的特性呢?适合什么人群购买?险种有什么特性呢?篇幅太长,学姐把两全险的具体干货放在这里了,希望能帮到你:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

此时还是简单来讲一下,我们应该听过两全险的一个宣传口号就是“有问题赔钱,没问题返还保费?”那这里其实就暗含着第一个点,性价比的问题,我们都晓得货币是有时间价值的,通俗来讲就是,20年前的5块钱和眼下的5块钱,是有所不同的;两全险是存在储蓄作用的,简单解释下是理财性质的保险,但两全险的理财功能较弱,并且两全险往往是强制储蓄,碰上着急用钱的情况,往往是没有办法马上提现的。若为第一次买保险,学姐建议最好不要购买两全型保险。可是如若已经很清楚自己有这方面的需求,事实上也可以进行选择。

最后,学姐还是想啰嗦一句,两全险是有储蓄作用的,具有理财性质的保险,学姐还是建议要先做好基础的人身保障,即重疾险、医疗险、意外险,再去考虑这种进阶的理财性质的保险,原因学姐放在这里啦,自提:

《普通人必买的三种保险,你真的知道吗?建议收藏》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-08

-

08-08

-

08-08

-

08-08

-

08-08

-

08-08

-

08-08

-

08-08

-

08-08

-

08-08

最新问题

最新问题

-

08-09

-

08-09

-

08-09

-

08-09

-

08-09

-

08-09

-

08-09

-

08-09

-

08-09

-

08-09