小秋阳说保险-北辰

不晓得大家对寿险的了解如何!应该清楚在许多小伙伴看来,寿险是只有身故或者全残才能赔付的,不过市场上有一种两全险,除了保生以外,还保死,就是合同条款白纸黑字指出,合同期满依然活着和保障期内去世都可以进行赔付。那这种两全险到底怎么样呢?市场上产品形形色色,那在这里学姐就借助一个大公司泰康人寿,它近期推出的产品泰康稳利保两全保险,来好好盘一下,这个产品是否让人满意,选择会不会吃亏!

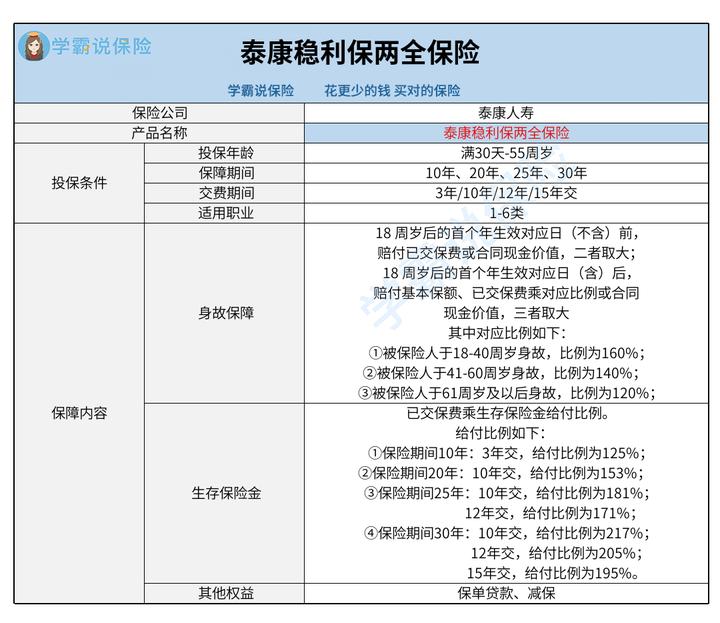

一、揭秘泰康稳利保两全保险保障内容

揭秘前,还是小伙伴们先自己看看图,看你们能不能提前预判学姐想说的话。

1、保障内容分析

泰康稳利保两全保险保障的其实就是身故保障和生存保障,从这方面分析,是不太有竞争力的,因为市面上是有一部分产品除了提供身故保险金和生存保险金之外,还会有相当一部分会赔付额外保险金等。

比较好的地方是,他支持1-6类职业购买,相对一些限制1-4类的同类产品来说,他的投保范围更广泛;缴费期限比较有诚意,有4个可选缴费期限买,即3、10、12、15年。

除此之外很容易知道,泰康稳利保两全保险这款产品缺少等待期,和市面上同类型产品的90天等待期二者一对比,这款产品在等待期这方面更优秀。

2、提供保单权益

泰康稳利保两全保险提供了两项其它权益,便是保单贷款、减保。

其中,保单贷款指的是以合同的现金价值向保险公司申请贷款,如果投保人急需周转资金, 就可以使用这一项权益,拿到一笔资金走出经济困境。

减保实质上就是减少保额,如果投保人在缴费的过程中,觉得保费非常高,自己没法持续承担,便可以依据合同约定通过减保的方式,以此来减轻自己的保费压力。具体而言,假如被保险人未有保险事故存在,泰康稳利保两全保险在犹豫期后能够提交申请减少保额,申请减少的保费比100高,并根据100元的整数倍递增,此外减保后标准保费不能少于3000元,值得注意的是,泰康稳利保两全保险的起投金额不低于3000元,按照100元整倍数递增。

这两项其它权益的实用性都是比较强的。

等待期为0天、缴费期限比较贴心、设置了保单贷款,看起来还蛮值得称赞的!

但是先不要急着入手,学姐在这里写过一篇产品的测评,不妨看完再做决定:

《速看!泰康稳利保两全保险值得买吗?》weixin.qq.275.com

《速看!泰康稳利保两全保险值得买吗?》weixin.qq.275.com

二、两全保险到底要不要买

相信大伙把学姐上面分享的测评文章做了分析之后,心里已经有了大致的认识了。那事实上总的来说,泰康稳利保两全保险这款产品是没那么全面的,相对一般的搭配,如果有更高追求的小伙伴,不妨多看看,再来确定的。

但是在选择两全险这个险种之前,不知道小伙伴们是不是真的了解了两全险这个险种的特性呢?适合什么人群购买?险种有什么特性呢?篇幅太长,学姐把两全险的具体干货放在这里了,希望能帮到你:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

这里还是通俗的讲一讲,我们应该听过两全险的一个宣传口号就是“有问题赔钱,没问题返还保费?”那这里其实就暗含着第一个点,有关性价比的问题,我们知道货币其实是有时间价值的,说白了就是,20年前的5块钱和现在的5块钱,是不一样的;两全险事实上是有储蓄作用的,换句话说是理财性质的保险,不过两全险的理财功能不好,同时两全险的属性是强制储蓄,碰上资金周转不过来的情况,一般是没有办法立即提现的。一旦是第一次买保险,学姐建议最好不要购买两全型保险。然而假设已经很清楚自己有这方面的需求,事实上也可以进行选择。

最后,学姐还是想啰嗦一句,两全险是有储蓄作用的,具有理财性质的保险,学姐还是建议要先做好基础的人身保障,即重疾险、医疗险、意外险,再去考虑这种进阶的理财性质的保险,原因学姐放在这里啦,自提:

《普通人必买的三种保险,你真的知道吗?建议收藏》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-08

-

08-08

-

08-08

-

08-08

-

08-08

-

08-08

-

08-08

-

08-08

-

08-08

-

08-08

最新问题

最新问题

-

08-09

-

08-09

-

08-09

-

08-09

-

08-09

-

08-09

-

08-09

-

08-09

-

08-09

-

08-09