小秋阳说保险-北辰

学霸说保险,专注保险测评!想更好的了解康惠保重疾险是怎样的,可以看看他们家的重疾险产品与其他公司的对比: 《康惠保系列与全国热门的135款重疾险对比表》weixin.qq.275.com

《康惠保系列与全国热门的135款重疾险对比表》weixin.qq.275.com

假设康惠保理赔过一次轻症,那么轻症责任就会终止,但是重大疾病保险保额不变。

以下为大家介绍康惠保系列。

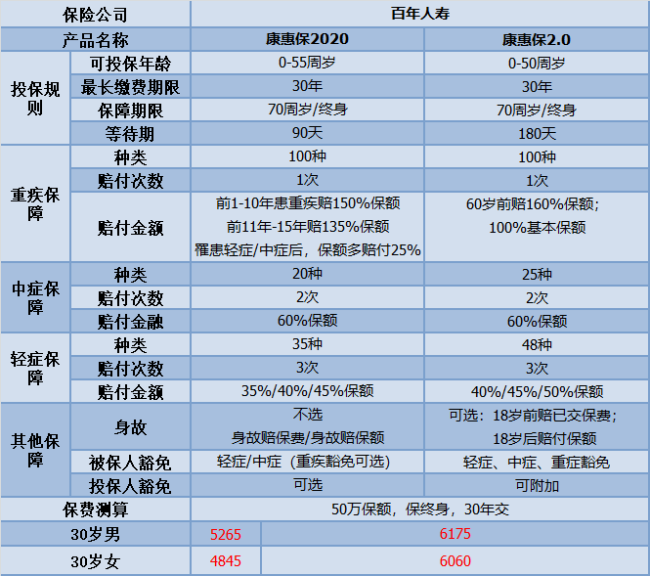

这个康惠保系列一直主打就是性价比产品。今年主要出了康惠保2.0和康惠保2020两个系列,我们来看看基本保障内容:

可以看到,两者在价格和保障方面出入不大;相似却不一致,两者还有有其突出的优势的:

康惠保2020的优点有以下:

1.重疾的保额赔付高:在前10-15年间不幸确诊为重大疾病,可以额外得到35-50%的保额;还有在一种情况下,重疾可以多赔付25%的保额:中症或轻症先发生了,即可多赔付。

2.身故保障灵活可选择:康惠保2020的身故保障比较灵活,可以选择不赔付/赔保费/赔保额,根据自己的需求添加,没有进行捆绑销售。

3.癌症二次赔付保障良心:癌症二次赔付附带后,不管是癌症新发、转移还是复发、持续,皆能得到100%基本保额。

世上怎有完美的东西?康惠保2020的缺点在于:

1.保障到70岁绑定身故赔保额:假设购买这款产品时候选择保障到70岁时,系统会默认身故保障选择身故赔保额;不过要是一开始选择保终身的保障,就不会有这个问题。

2.等待期患病合同终止:等待期间要是患轻症或者中疾,保险合同终止。

假设你对康惠保2020感兴趣的话,不妨看看:《人人称赞的【康惠保2020】,到底有多好?》weixin.qq.275.com

康惠保2.0的吸引点是在于:

1.疾病赔付比例高:中症的赔付为60%,轻症首次赔付比例为40%,递增最高可达50%,市面上的多数重疾险产品赔付比例是没有比这款产品高的。

2.重疾额外赔付高:假设在60岁之前不幸确诊,即可赔付160%的基本保额。可选保障到70岁或者终身,所以保障灵活,可不含身故责任,适合不同需求人群。

3.引入前症保障内容:前症保障,是重大疾病前的高风险保障。引入了前症保障,无疑可以鼓励投保人积极治疗,以此来降低罹患重疾的概率。

康惠保2.0也是存在一些缺点的:

1.等待期过长:这产品的等待期长达180天,相比较康惠保2020的等待期确实是多了一倍;如果在等待期患病,保险公司是不赔的。等待期越长,越不利于投保人。

2.癌症二次捆绑销售:康惠保2.0的癌症二次赔付是被附在基本保障中的,换句话说,购买康惠保2.0是一定附带这项责任的,那么价格肯定就高了;

【单次赔付+癌症二次赔】倒是符合现在购买重疾险的产品形态,所以还是可以接受的。

如果有对这款产品想进一步了解的,可以看我整理好的:《【康惠保2.0】到底怎么样?》weixin.qq.275.com

假设性价比是比较符合你预想的购买保险的首要条件的,那么康惠保2020不失为一个选择;

假设对癌症二次赔付有需求的话,康惠保2.0不失是一个选择。

以上就是我对 "之前康惠保理赔过一次轻症,那么万一有什么重大的疾病,保额会变少吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

西咸古渡可以的,在该产品的投保年龄范围内。 具体年龄是出生满28天-55周岁(含28天、55周岁)

西咸古渡可以的,在该产品的投保年龄范围内。 具体年龄是出生满28天-55周岁(含28天、55周岁) -

sarah 潇百年康惠保的投保年龄为28天-55周岁,覆盖大部分人群,除了成人可以购买外,也可以给小孩配置一份长期重疾险。

sarah 潇百年康惠保的投保年龄为28天-55周岁,覆盖大部分人群,除了成人可以购买外,也可以给小孩配置一份长期重疾险。 -

梅所谓保费豁免,是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等),由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。

梅所谓保费豁免,是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等),由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。 -

雾云康惠保是不带寿险责任的重疾险,保险期间自选,高发疾病全部包含,轻症只有1次赔付,身故退还现金价值直接写入条款。该产品适合预算有限但希望拥有高额保障的人群,是一种很不错的选择。

雾云康惠保是不带寿险责任的重疾险,保险期间自选,高发疾病全部包含,轻症只有1次赔付,身故退还现金价值直接写入条款。该产品适合预算有限但希望拥有高额保障的人群,是一种很不错的选择。 -

香博奇您好,不会的。轻症赔付后,轻症责任终止,重大疾病保险保额不变。

香博奇您好,不会的。轻症赔付后,轻症责任终止,重大疾病保险保额不变。 -

C~vv~我有朋友是做保险设计的,才咨询过他。要说划算的话,得看你实际需求了。1.如果经济能力有限,保障重大疾病即可,只想购买纯重疾,建议选择康惠保。选择原因是康惠保价格便宜,它是市面重疾最便宜的保险产品。2.如果经济能力可以,想在重疾的基础上多增加一个附加保障,选择保障的顺序是:高发癌症延续赔>轻症。理由是:二者的保费价格差不多,但是癌症给一个家庭带来的经济风险要比轻症高很多,如果从优先保障重大风险的角度来看,应该优先附加高发癌症延续赔,后附加轻症。3.如果经济充裕,建议高发癌症延续赔和轻症都附加。理由是:高发癌症延续赔和轻症都是性价比超高的附加险,同时附加这两种保障时,保险的杠杆率是最高的。如果比较看重轻症,希望选择重疾 轻症保障,女性选超级玛丽,男性选康惠保。4.如果比较看重轻症,希望选择重疾 轻症保障,女性选小雨伞超级玛丽,男性选康惠保。小雨伞超级玛丽的保障内容更多,相应的也会贵一些:小雨伞超级玛丽轻症保障的疾病比康惠保多20种,且轻症后重疾保额一次性增加30%。相应的,小雨伞超级玛丽的价格也会贵一些,保终身时,超级玛丽男性平均比康惠保旗舰版高20%,女性平均高7%;保至70周岁时,超级玛丽男性平均高18%,女性平均高3%。女性建议选择小雨伞超级玛丽,小雨伞超级玛丽比康惠保只贵了一点点,但是保障好很多,选择小雨伞超级玛丽性价比很高,建议选择小雨伞超级玛丽。男性建议选择康惠保,小雨伞超级玛丽比康惠保贵了20%,保障确实也增加了不少,各有取舍,保险设计师建议选择康惠保,具体也要看各位自身对这个额外保障的评价。5.如果想省心选择,建议选择小雨伞超级玛丽,附加所有保障。可以附加身故责任(即寿险责任),如果是终身寿险,那样不管怎样一定能拿到赔偿,一定能拿回保费。

C~vv~我有朋友是做保险设计的,才咨询过他。要说划算的话,得看你实际需求了。1.如果经济能力有限,保障重大疾病即可,只想购买纯重疾,建议选择康惠保。选择原因是康惠保价格便宜,它是市面重疾最便宜的保险产品。2.如果经济能力可以,想在重疾的基础上多增加一个附加保障,选择保障的顺序是:高发癌症延续赔>轻症。理由是:二者的保费价格差不多,但是癌症给一个家庭带来的经济风险要比轻症高很多,如果从优先保障重大风险的角度来看,应该优先附加高发癌症延续赔,后附加轻症。3.如果经济充裕,建议高发癌症延续赔和轻症都附加。理由是:高发癌症延续赔和轻症都是性价比超高的附加险,同时附加这两种保障时,保险的杠杆率是最高的。如果比较看重轻症,希望选择重疾 轻症保障,女性选超级玛丽,男性选康惠保。4.如果比较看重轻症,希望选择重疾 轻症保障,女性选小雨伞超级玛丽,男性选康惠保。小雨伞超级玛丽的保障内容更多,相应的也会贵一些:小雨伞超级玛丽轻症保障的疾病比康惠保多20种,且轻症后重疾保额一次性增加30%。相应的,小雨伞超级玛丽的价格也会贵一些,保终身时,超级玛丽男性平均比康惠保旗舰版高20%,女性平均高7%;保至70周岁时,超级玛丽男性平均高18%,女性平均高3%。女性建议选择小雨伞超级玛丽,小雨伞超级玛丽比康惠保只贵了一点点,但是保障好很多,选择小雨伞超级玛丽性价比很高,建议选择小雨伞超级玛丽。男性建议选择康惠保,小雨伞超级玛丽比康惠保贵了20%,保障确实也增加了不少,各有取舍,保险设计师建议选择康惠保,具体也要看各位自身对这个额外保障的评价。5.如果想省心选择,建议选择小雨伞超级玛丽,附加所有保障。可以附加身故责任(即寿险责任),如果是终身寿险,那样不管怎样一定能拿到赔偿,一定能拿回保费。 -

项渼钧您好,投保百年康惠保要注意以下几个方面:1、险种类别:该产品是纯重疾险的设计,不包含寿险责任,若发生其他情况导致的身故退还合同当时的现金价值。2、指定医院:百年康惠保的重疾和特定疾病确诊需在百年人寿认可的医院进行。

项渼钧您好,投保百年康惠保要注意以下几个方面:1、险种类别:该产品是纯重疾险的设计,不包含寿险责任,若发生其他情况导致的身故退还合同当时的现金价值。2、指定医院:百年康惠保的重疾和特定疾病确诊需在百年人寿认可的医院进行。 -

退休职工康惠保投保时提供续期缴费储蓄银行卡号,续费日期前,投保者会收到短信提示,保险公司会在约定的保险费交纳日从投保者购买时填写的银行账号中划扣当期应交的保险费。

退休职工康惠保投保时提供续期缴费储蓄银行卡号,续费日期前,投保者会收到短信提示,保险公司会在约定的保险费交纳日从投保者购买时填写的银行账号中划扣当期应交的保险费。 -

李飞您好,达尔文1号平均略贵100—250元的保费成本带来的保障升级,足以艳压康惠保的单一保障,绝对是物超所值。另外,它还提供强大的投保人豁免功能可以选择。 当然,康惠保还存在一个一直让人吐槽的“糟点”——需指定社保定点医院,而达尔文1号只要求医院是认可或二级及以上公立医院即可。

李飞您好,达尔文1号平均略贵100—250元的保费成本带来的保障升级,足以艳压康惠保的单一保障,绝对是物超所值。另外,它还提供强大的投保人豁免功能可以选择。 当然,康惠保还存在一个一直让人吐槽的“糟点”——需指定社保定点医院,而达尔文1号只要求医院是认可或二级及以上公立医院即可。 -

空城您好,主要分为四个步骤:报案——提交理赔资料——理赔资料审核——领取赔款。 需要提醒大家的是,报案时需要提供保单号(或有效证件号码)、出险人姓名、出险时间、出险地点、出险原因、治疗就医情况等基本信息。

空城您好,主要分为四个步骤:报案——提交理赔资料——理赔资料审核——领取赔款。 需要提醒大家的是,报案时需要提供保单号(或有效证件号码)、出险人姓名、出险时间、出险地点、出险原因、治疗就医情况等基本信息。

- 上一篇: 泰康人寿是否是世界500强

- 下一篇: 太平洋金佑人生保险投保人和受益人可以是同一个人吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08