小秋阳说保险-北辰

许多朋友在实现经济独立之后,不光为自己投保健康保险,同时会为了自己的老年生活水平考虑,纷纷投保年金险。

因为跟股票、基金对比来看,年金险的经济风险还是小一些,收益也比较稳妥,所以入手养老年金险确实是一个不错的选择。

但市面上的年金险产品难以分辨,想要买到一款出色的年金险可不是那么容易的~

今天学姐要来详细分析下恒大北极星养老年金保险,它的保障内容和收益情况究竟是好是坏?想要入手的话又该注意哪些内容?别着急购买~学姐接下来就来详细分析下。

不过,在开始之前,大家可以先看看这篇文章,对年金险先有个了解:

《年金险好不好?有没有什么需要注意的地方?有哪些好的产品?》weixin.qq.275.com

《年金险好不好?有没有什么需要注意的地方?有哪些好的产品?》weixin.qq.275.com

一.恒大北极星养老年金保险保障与收益如何?

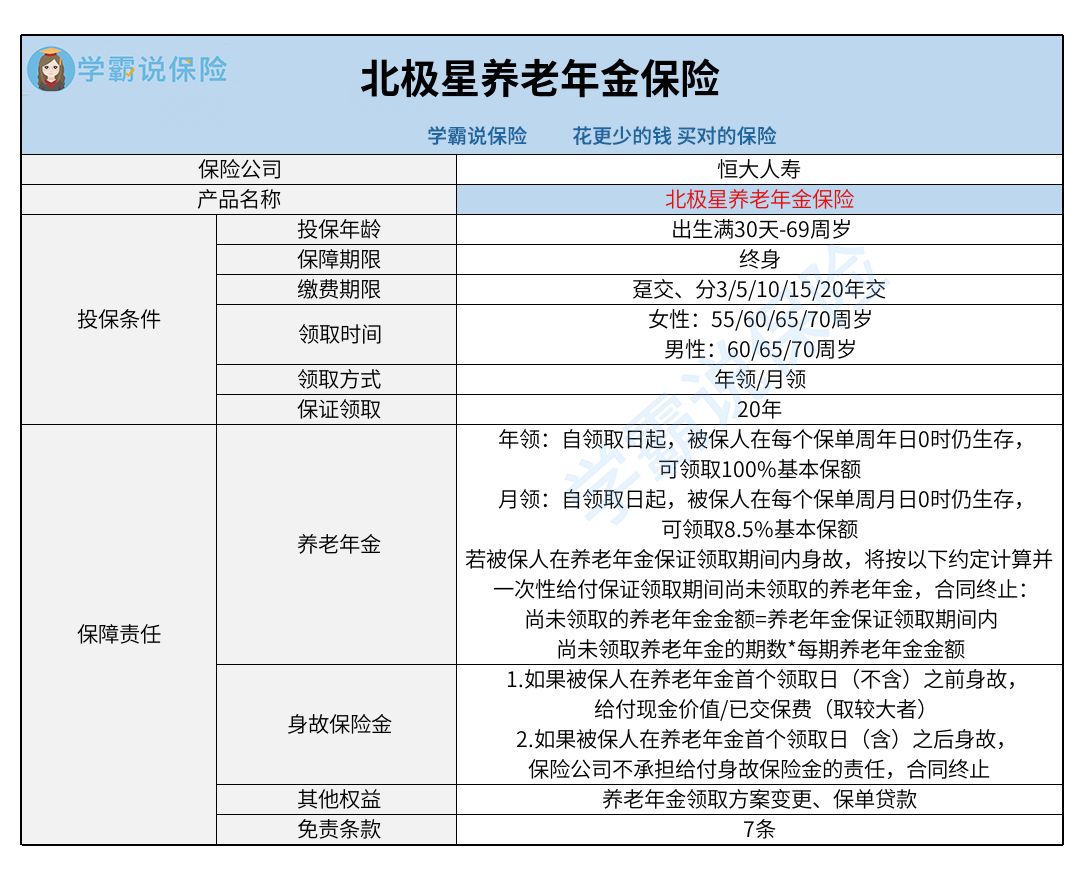

小伙伴们先来阅读下恒大北极星养老年金保险的产品图:

1.保障责任

恒大北极星养老年金保险的基本保障责任为养老年金和身故保险金。

其中养老年金的领取方式包括年领和月领。若是年领,以领取日为起始线,被保人在每个保单周年日0时仍存活着的,能够领取100%基本保额;假如是月领,以领取日为起始线,被保人在每个保单周月日0时依然存活的,能够取得8.5%基本保额。

一旦被保人在养老年金保证领取期间(20年)内身故,保险公司将一次性使被保人享有保证领取期间尚未领取的养老年金。

身故保险金的给付的规则是被保人在养老年金首个领取日(不含)之前身亡,保险公司将根据现金价值和已交保费的较大者来给付身故保险金。

总体这块,恒大北极星养老年金保险保障责任方面的设置还是较为平常的,跟其他优质养老年金险比起来少了全残保障。

2.收益情况

现在市面上IRR接近4%的年金险已经比较少了,常见的好的年金险IRR会无限接近3.5%。学姐也可以跟大家具体聊一聊恒大北极星养老年金保险的收益情况。

要是被保人为30周岁男性,按照需求选择10年的缴费期限和年交保费10万元,准备选择60周岁起领,结合实际选择基础方案。

那么以60周岁为起点,假如选择年领,这名男性每年可以领取养老年金143970元;若是勾选月领,每月可获得12237.45元,直至终身。可以说他在60-79周岁这20年的养老年金保证领取期间,可以领取的保证领取金额合计为287.94万元。

这个收益情况还是很有诚意的。

以上就是恒大北极星养老年金保险的保障内容和收益情况,想要详细了解的朋友也可以看看这篇文章:

《恒大北极星养老年金保险怎么样?看完下面的内容就懂了……》weixin.qq.275.com

二.投保恒大北极星养老年金保险要注意什么?

1.投保年龄

恒大北极星养老年金保险的投保年龄范围还是很不错的,从出生满30天-69周岁的人群都可以添加,比一般年金险的年龄上限都要高。

不过朋友们要注意,具体的投保年龄上限也会受到购买保险时所挑选的缴费期限与起领年龄这两项的影响。

有两种比较极端的情况:一是购买保险时被保人年龄为69周岁,那这个时候就只能选择趸交方式以及70周岁起领;二是如果被保人选择的是20年的缴费期限和55周岁起领(限女性),此时最高可供35周岁人群投保。

并且学姐在之前也给大家说过,如果大家的预算不充足,那么可以选择较长的缴费期限。在其他条件保持一致的情况下,一旦缴费期限拉长,每期要交纳的保费也会相应减少,有助于减轻我们一时的经济压力。

因此,大家如果喜欢选择较长的缴费期限,就要考虑到自己入手时的年龄和选择的养老年金起领年龄了。

2.起投门槛

恒大北极星养老年金保险所设置的投保门槛只有两种,一种是选择趸交或3/5/10年交的,起投门槛设置为10000元;另一种便是对15/20年交进行选择,严格规定起投门槛是5000元。

保费上限则根据核保情况来定,在要求方面,为1000元的整数倍。

因此大家投保前,对于自己的经济实力定要准确衡量~

3.免责条款

针对免责条款,学姐在最后要跟大家提醒下。免责条款是保险公司对不予理赔情况的提前说明,所以大家在投保时一定要了解清楚,免得因为前期的疏忽导致后期理赔发生不高兴的纠纷。

此外,免责条款数量要求越少,我们就有越大的几率拿到赔偿金,对我们消费者来说也就越有好处。

一般养老年金险的免责条款达到了2-5条,但恒大北极星养老年金保险提供了7条免责条款,数量是属于比较多的,所以小伙伴们一定要特别留意这一点~

评测下来,学姐发现恒大北极星养老年金保险的保障内容还是较为普通的,免责条款也比较多。虽然规定的投保年龄上限较高,但事实上也受到缴费期限和起投年龄的影响。

至于收益情况和限制的起投门槛,学姐也已经详细分析了,具体适不适合自己购买相信大家心里已有决断~不过,即使这款养老年金险不符合你的期待也没关系,学姐还整理了一些收益不错的年金险,大家可以货比三家之后再做决定:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-01

-

02-01

-

02-02

-

02-02

-

02-02

-

02-02

-

02-03

-

02-03

-

02-03

-

02-03

最新问题

最新问题

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03